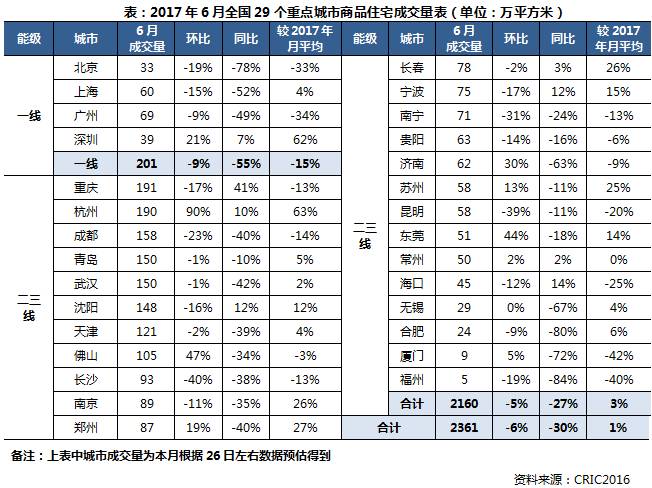

正文

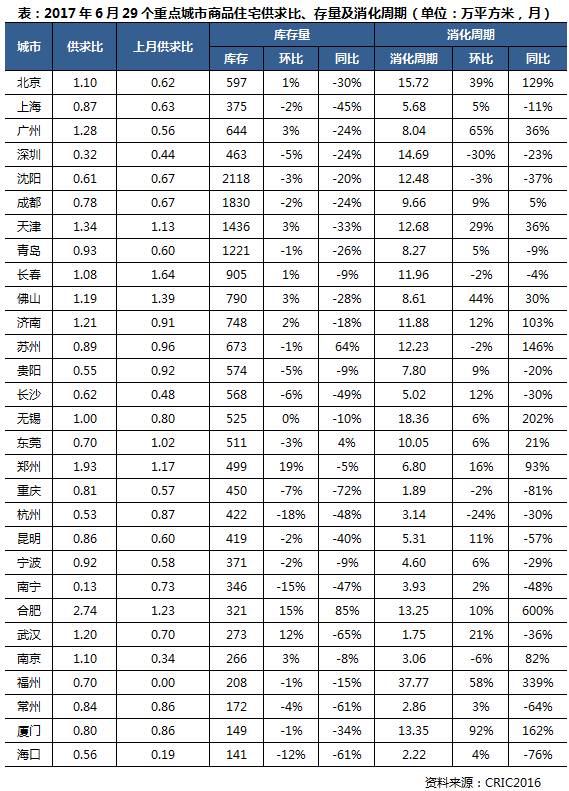

库存:多数城市库存仍大幅回落

个别城市消化周期显著拉长

6月,多数城市供求比有所回升,广州、天津、郑州等市已然出现供过于求的征兆,合肥供求比更是升至2.74的高位。

一方面,供应量大幅回升

,譬如广州供应量环比大增107%;

另一方面,成交表现不及市场预期

,以合肥为例,成交量长期维持在较低水平,使得供求关系发生逆转 。

重点监测城市库存变化来看,郑州、合肥和武汉库存量明显回升,环比涨幅超10%,杭州、南宁和海口库存量大幅回落,环比跌幅超10%。同比来看,多数城市库存量明显回落,受益于上半年房地产市场成交转暖,重庆、武汉、海口等市同比跌幅超60%。各城市消化周期持续分化,重庆、武汉、海口等市消化周期不足3个月,房价上涨动力着实强劲;福州、无锡、北京等市消化周期升至高位,福州更是高达37.8个月,

究其原因主要还是受近期楼市成交不振影响,房地产库存风险尚在可控范围内。

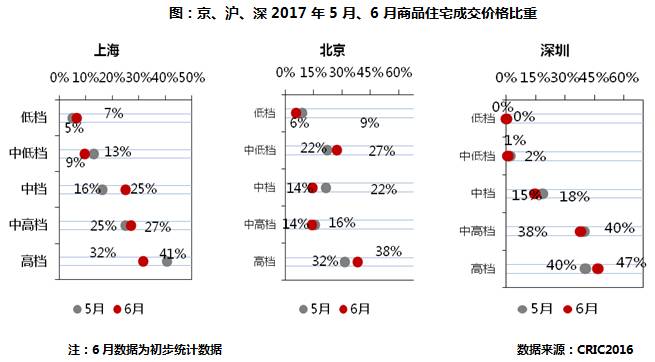

成交结构:小户型占比回升

北京、深圳高档产品比重激升

从价格段分布来看,上海中低档和高档产品占比较上月回落,北京则是中低档产品较上月上涨5个百分点

,此外深圳低档到中档产品的占比仍维持在相对低位,总计不足25%。总体来看,京、沪、深市场高档市场占比仍然较大,其中北京、深圳高档占比分别较上月增加6和7个百分点。

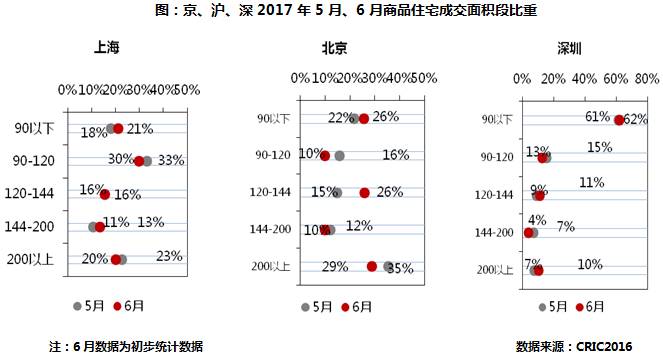

从面积段分布来看,90-120平方米的产品成交份额全部下滑

。北、上、深90平方米以下产品成交占比全部上升,除深圳外,均上升超过3个百分点,而深圳占比持续保持在60%以上,占据市场绝对主力;相较之下,90-120平方米的改善型产品占比全线下滑,北京跌幅最大,较上月下降6个百分点。

土地:年内首度成交规模回升

三四线成交均价接近二线