正文

正文:

日前,国务院印发《关于积极稳妥降低企业杠杆率的意见》,明确了企业降杠杆的总体思路,提出用市场化降低企业杠杆率的七种途径,对供给侧改革进行进一步深化。那么,此举对于未来债券市场的走势是否有影响,影响有多大,又是如何影响的呢?我们将以美国和日本历史上的降杠杆经历为参照,对我国本轮企业降杠杆进行分析。

一、美日去杠杆历史经验

(一)

美国主动降杠杆,效果较好

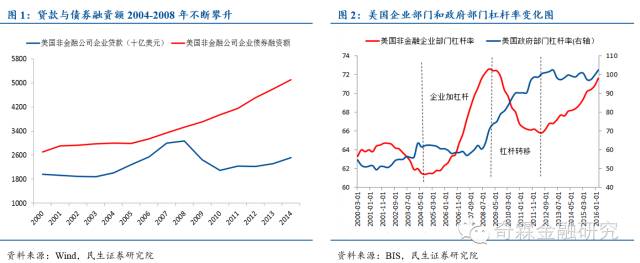

伴随着美国经济的繁荣,2004-2008年美国非金融企业经历了一个较长时期的加杠杆过程。一方面多年的债券牛市大幅降低了企业发债的成本,给企业创造了良好的直接融资环境,一个直观的数据是2004-2008年间美国非金融企业的债券融资额增长了近7000多亿美元,年均增速达到11.79%,而这一数据在2000-2003年均增速为0.6%;另一方面银行贷款利率虽在同期处于上行周期,但较高的投资回报率仍促使企业源源不断的从银行贷款。两者的快速增加推高了非金融企业的杠杆率,截止2008年底,美国非金融企业的杠杆水平已经达到72.6%,创新世纪以来的新高。

从资产端看,2004-2008年,企业房地产资产与金融投资额(债券+股票+基金)占总资产的比例一直在上升,但与生产有关的资产(存货+设备+应收款+知识产权)的比例却在不断下行,表明这期间美国企业杠杆资金并没有流向生产领域,而是流向了当时较热的房地产市场与金融市场。但2008年金融危机爆发,美国房地产市场崩盘,企业投资的房地产价值大幅下跌,股市大跳水,企业的资产规模大幅缩水,破产倒闭企业数量剧增,银行的不良资产大幅增加,美国金融系统与实体经济迅速崩溃。

为降低高杠杆率,美国主动采取了多种方式降低企业的杠杆水平,具体可归纳为以下三点:

(1)量化宽松(QE)

。危机后美联储推出的QE1、QE2推动债股双双走牛,提高了美国企业持有金融资产的价值,由此带来的财富效应也利于企业增收,同时极为宽松的货币政策刺激了通胀,降低了债务的实际水平。

(2)债务减记。

危机爆发后,美国让资不抵债的企业直接破产,给银行等金融机构带来大量的不良资产,限制了金融部门给企业的贷款(图1),间接降低了企业的杠杆率。

(3)降低利率。

在低利率环境下,企业发债成本与贷款利率降低,削减了企业的财务成本,利于控制企业的债务增量。