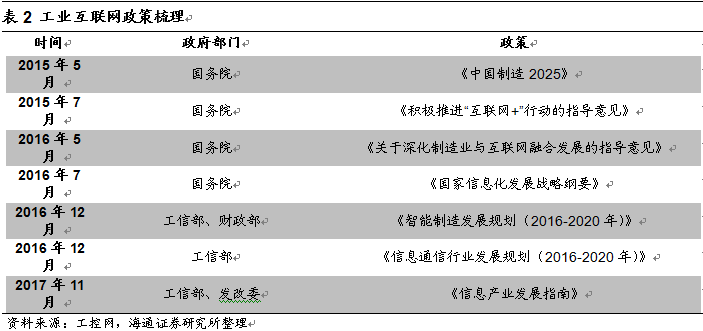

正文

智能安防进入新一轮景气周期

2017年安防行业总产值达6000亿元,同比增长11%。我们认为,行业正进入新一轮景气周期。随着计算机视觉、视频结构化、大数据等技术的成熟,以及各省市公安试点的不断推进,行业智能化产品升级正进入井喷期,如广州市公安局创新应用动态人脸比对技术,16年通过应用“视频云+平台”协助破获刑事案件19028宗,视频破案率从11年的10.5%跃升至16年的71%。上一轮安防产业发展的推动力是平安城市,主要需求在于监控、对重点地区、重案、要案的侦破;而随着顶层规划雪亮工程对二三类点覆盖、事中监控和预警等的新要求,以及后端技术的成熟和前端智能摄像头的推广,新的智能化产品升级需求逐渐体现。

政策驱动加速工业互联网发展

由于网络升级(5G)、新技术(AI、云计算、大数据)的发展,智能制造已经具备了爆发的技术基础,而政策层面“中国制造2025”的提出更像是一个发令枪,当前阶段是数字化、自动化改造,其中工业软件的部署、升级是关键一环。

智能制造改造核心是数字化、自动化,显著利好下游

IT

产业,由于工业信息化相对于其他行业信息化更加复杂,标准化程度低,定制需求大,需求本地服务,而我国软件业特点即定制化能力强,本地服务能力强,完美契合智能制造改造需求,因此我们认为我国智能制造的发展将有力带动本土相关

IT

企业业务发展。除工业软件外,智能化改造重构工业生态,使得工业

+

互联网深度融合,线下生产

+

线上交易将成为常态,利好工业互联网、供应链金融相关企业。

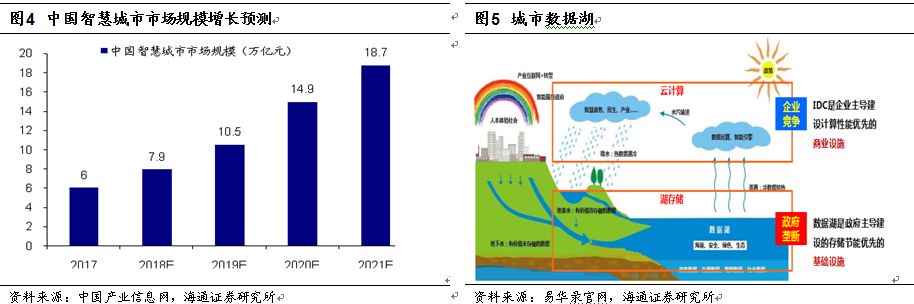

数字中国带动新一轮信息经济和智慧城市投入

习近平总书记在17年底主持的中共中央政治局就国家大数据战略进行第二次集体学习时就强调,加快建设数字中国,更好服务我国经济社会发展和人民生活改善,这奠定了中国数字化转型的总基调。可以说,近年来我国对数字中国、信息经济的建设的相关规划和重视程度不断提升。14年的“大数据、”17年的“数字经济”、18年的“数字中国”,先后被写入政府工作报告。一方面是数字化浪潮下的数字经济强国竞争,另一方面,云计算、大数据、人工智能、物联网等新技术也的确在众多场景得到应用,相关投资和需求也从之前的集中在互联网企业,到政府端需求的井喷。

从政府需求层面看,首当其冲的是信息基础设施建设,在国家大数据相关政策推进下,预计地方性的各类数据中心、服务平台等建设加速,利好其上游基础设施领域的服务器、存储等。而应用端对智慧城市的建设预计也将进入新一轮智能化产品升级,公安大数据、智慧交通、智慧医疗、智慧政务等领域,都在深度应用物联网、大数据、云计算、人工智能等新IT技术。

资管新规下的金融IT

资管新规将带来资管系统增量业务,特别是银行IT。2017年我国金融业IT应用投资规模为1320亿元,而17年11月一行三会就资管新规公开征求意见,18年3月底资管新规正式获中央工作会议审议通过,要求具有证券投资基金托管业务资质的商业银行应当设立具有独立法人地位的子公司开展资产管理业务,这也意味着,银行资管子公司将在不久的将来陆续成立。我们预估,包括五大行、全国性商业银行、城商行等,将在未来一段时间内陆续改造,带动银行IT需求高增长。

我们认为资管系统前端的恒生电子、后端的赢时胜有望受益,也建议关注长亮科技、信雅达、润和软件、金证股份等金融IT企业。

2、策略和方向:寻找景气和变化

(1)资管新规下的银行IT:

建议关注恒生电子、赢时胜,银行资管子公司将会陆续成立,资管新规指出金融机构需要在过渡期(2019 年6 月)实现全面规范。我们预估,包括五大行、全国性商业银行、城商行等,将在未来一段时间内陆续改造,带动银行IT需求高增长。

(2)云计算:

关注SaaS 层:金蝶国际、广联达;IaaS 层:中科曙光(芯片)、浪潮信息(服务器),云计算作为IPO快速通道四方向之一,未来的利好政策和行业需求都进入快车道,SaaS 龙头逐步进入拐点,IaaS 企业内生增速也在加快。

(3)智能

安防

:

建议关注海康威视、大华股份、苏州科达、千方科技、佳都科技,安防是未来两三年都能看到业绩的计算机子领域,行业从高清周期进入智能周期,头部企业不断提升市场份额。

(4)智能驾驶

:

智能驾驶毋庸置疑是未来汽车最大的方向,也是目前AI 积极渗透的几个方向之一,关注四维图新、东软集团、德赛西威。

3、

海通计算机4月投资组合