正文

年我们参与研究提出“增速换挡”,2014年作者提出“新5%比旧8%好”“改革牛”,2015年提出“经济L型”。

2017

年提出“新周期”,提出随着供给侧结构性改革与市场自发出清叠加,我们正站在新周期的起点上,新周期的核心是从产能过剩到供给出清、剩者为王、行业集中度提升,行业龙头资产负债表持续修复,新一轮高质量发展周期,新兴经济周期,新5%比旧8%好,引发年度史诗般教科书级论战(《

站在新周期的起点上:来自产能周期的多维证据

》)。

最近几年传统行业出清大幅加快,行业集中度明显提升,剩者为王的龙头企业被作为核心资产在资本市场上获得明显溢价以及大幅上涨,同时新基建、新经济、新技术蓬勃兴起。我们2017年初提出“新周期的起点”,在市场上一石激起千层浪,出现了宏观研究员一片反对、行业研究员普遍举证、投资者大举买入的盛况奇观。表明“新周期”时代宏观研究要重视微观基础和行业格局的新变化。“新周期”,与其他新生事物和机遇的到来一样,必将经历四个阶段:“看不见”、“看不起”、“看不懂”、最后“来不及”。“在备受争议中,我听到了它坚定坚决,铿锵有力的脚步声。我深信,经过长达六年漫长出清的黑夜隧道,新周期终将走向王座,荣耀加身。那一刻,所有周期的参与者都将为之动容,先知很可能泪流满面。所以,周期不仅是技术过程,背后是人性的轮回,反对者和赞同者共同的宿命。”

3 宏观政策保持“连续性、稳定性、可持续性”,“不急转弯”

会议提出,“明年宏观政策要保持连续性、稳定性、可持续性。要继续实施积极的财政政策和稳健的货币政策,保持对经济恢复的必要支持力度,政策操作上要更加精准有效,不急转弯,把握好政策时度效。”

我们此前多次提出,

“货币政策谈收紧为时尚早,宜保持观察。

精准把握好力度和节奏,不要人为制造经济的大起大落。

”“财政政策的结构性效果比货币政策好,应继续发力基建尤其是新基建。”

财政政策方面,会议提出

“积极的财政政策要提质增效、更可持续,保持适度支出强度,增强国家重大战略任务财力保障,在促进科技创新、加快经济结构调整、调节收入分配上主动作为,抓实化解地方政府隐性债务风险工作,党政机关要坚持过紧日子”,

相比去年中央经济工作会议提出的

“大力提质增效,更加注重结构调整,坚决压缩一般性支出,做好重点领域保障,支持基层保工资、保运转、保基本民生”,

此次会议更加强调国家重大战略任务、科技创新、经济结构调整等领域。预计明年财政政策将会结合需求侧管理,加强对于新基建等领域的支持力度,拓展投资空间,优化投资结构。

在财政政策力度上,会议提出“保持适度支出强度”

。今年受疫情冲击,目标赤字率提到3.6%以上,新增专项债37500亿元,同时发行特别国债10000亿元。然而从运用来看,财政资金重点运用在民生领域,旨在减轻中小企业负担,稳定微观企业经营,整体基建投资增速较为缓慢。

预计明年财政政策将会适度调整,在抗疫相关民生支持平稳退出的基础上,明年基建投资、尤其是新基建仍有一定支撑。

货币政策方面,会议提出“

稳健的货币政策要灵活精准、合理适度,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定,处理好恢复经济和防范风险关系,多渠道补充银行资本金”,“加大对科技创新、小微企业、绿色发展的金融支持”

,与730政治局会议、央行三季度货政报告表述一脉相承,明确货币政策不搞大水漫灌,但也不让市场缺钱。相比去年会议提出的“稳健的货币政策要灵活适度,保持流动性合理充裕”,

此次会议更加强调货币政策精准导向,重点加强科技创新、小微企业领域金融支持。

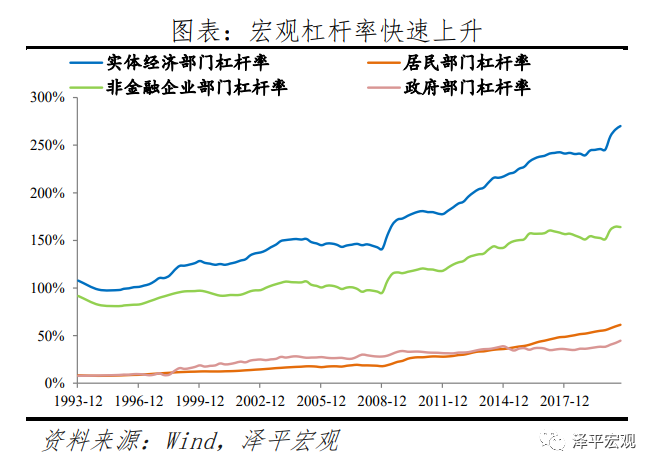

今年处于抗疫特殊时期,我国宏观杠杆率快速上升,截至9月末,我国实体经济部门杠杆率已达270%,较去年末提升25pct,但明年GDP增速回升有助于杠杆率自然回落,在金融监管、房地产审慎管理制度的共同配合下,货币政策进入稳杠杆阶段,类似2017-2018年的激烈去杠杆大概率不会重现。

预计未来货币政策回归常态并长期保持正常化,信用扩张周期即将迎来拐点,明年社融、M2增速将由今年的大幅高于名义GDP增速向“名义GDP增速+合理加点”回归。

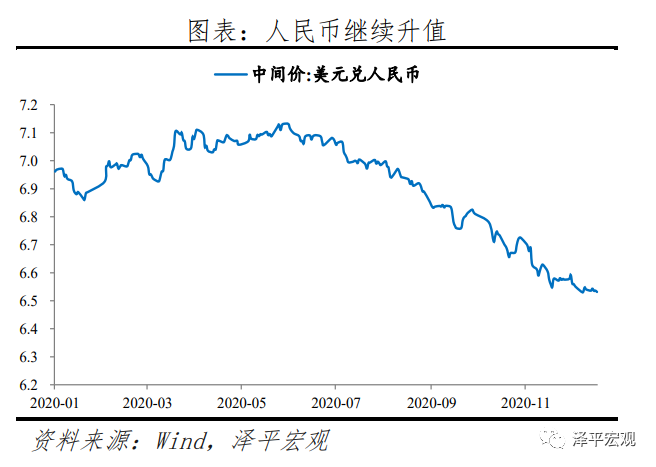

此外,进一步提出“深化利率汇率市场化改革,保持人民币汇率在合理均衡水平上的基本稳定”。

10月12日,央行将远期售汇业务的外汇风险准备金从20%下调为0,10月27日,外汇交易中心发布消息称,“部分报价行主动将人民币对美元中间价报价模型中的逆周期因子淡出使用”,12月11日,央行、国家外汇管理局发布公告称,将金融机构跨境融资宏观审慎调节参数从1.25下调至1。

近期陆续出台的相关政策指向监管希望引导

人民币汇率在均衡水平附近双向波动,避免人民币过快升值,保持内外均衡。

4 需求侧管理,扩大消费、投资新基建、优化收入分配

会议强调“要紧紧扭住供给侧结构性改革这条主线,注重需求侧管理,打通堵点,补齐短板,贯通生产、分配、流通、消费各环节,形成需求牵引供给、供给创造需求的更高水平动态平衡,提升国民经济体系整体效能。”

疫后关于扩大需求和需求侧管理的中央论述较多:327政治局会议明确定调要

扩大内需

。730政治局会议提出“

要持续扩大国内需求

”,“扩大最终消费,为居民消费升级创造条件”和“积极扩大有效投资”。五中全会继续提出“

坚持扩大内需这个战略基点

,加快培育完整内需体系,把实施扩大内需战略同深化供给侧结构性改革有机结合起来,以创新驱动、高质量供给引领和创造新需求”。

刘鹤副总理在“十四五”规划辅导读本撰文《加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局》指出:“

要加快培育完整内需体系,完善扩大内需的政策支撑体系。增强消费对经济发展的基础性作用,全面促进消费,提升传统消费,培育新型消费,发展服务消费。发挥投资对优化供给结构的关键作用,拓展投资空间,优化投资结构,推动企业设备更新和技术改造,推进一批强基础、增功能、利长远的重大项目建设。

”

具体做法上,

一是扩大消费,

通过促进高质量就业,完善社保,优化收入分配结构,扩大中等收入群体。

有序取消一些行政性限制消费购买的规定,充分挖掘县乡消费潜力;完善职业技术教育体系,实现更加充分更高质量就业;合理增加公共消费,提高教育、医疗、养老、育幼等公共服务支出效率。二是要增强投资增长后劲。

大力发展数字经济,加大新型基础设施投资力度;

扩大制造业设备更新和技术改造投资;实施城市更新行动,推进城镇老旧小区改造,建设现代物流体系;发挥中央预算内投资在外溢性强、社会效益高领域的引导和撬动作用;激发全社会投资活力。

5 重申“新基建”,打造中国经济新引擎

中央经济会议再次强调“大力发展数字经济,加大新型基础设施投资力度。”

我们在2021年初倡导新基建,提出应对疫情和经济下行最简单有效的办法是新基建,长期打造中国经济新技术、新经济、新引擎,加大新一代信息技术、人工智能、新能源汽车、数据中心等领域投资(《

是该启动“新”一轮基建了

》《

中国新基建研究报告

》)。全网数亿阅读,引起学术界广泛讨论,并走向社会共识和国家战略,写入“两会”政府工作报告,成为2020年最大的政策发力点和资本市场最大的投资机会。这次“十四五”规划和中央经济工作会议文件再次强调“新基建”,意味着“新基建”已经上升到长期国家战略层面,2021年乃至“十四五”期间继续接着干。