正文

退出顺畅与否决定创投企业经营业绩

从创投行业发展历程可以看出,每一次创投行业的寒冬都是退出渠道收紧、每一次创投行业的春天都是退出渠道重启——创投的周期性基本由退出端决定。从创投行业粗放增长的典例来看,九鼎投资由距离退出最近的Pre-IPO发展起来。 退出端的变化直接影响创投行业的IRR和退出率。

IPO暂停是创投公司的寒冬。

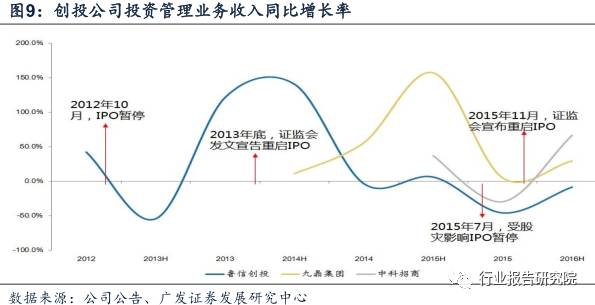

三家创投公司业务收入增长率的低点均出现在IPO暂停时期。2012年10月和2015年7月两次IPO暂停,分别拖累了创投公司2013年上半年和2015年下半年的业绩。

IPO加速是创投公司的盛宴。

2014年的IPO重启使得鲁信创投收入翻倍。2015年11月IPO重启带来的正效应也是立竿见影,三家创投公司2016年上半年收入增速都拐头向上。根据清科创投披露,VC/PE支持企业上市数量同比上升240.9%,高达75家,融资398亿元; VC/PE整体渗透率达51%,占147家企业的一半。

退出环节的利好对股价刺激最大

我们梳理了鲁信创投和九鼎投资股价波动的规律。

当退出路径顺畅、退出方式便捷, 即整个创投行业退出基本面变好时,创投股票价格会受到明显的提振。

2012年和2013年的新三板扩容,2013年和2015年的IPO重启,战略新兴板以及IPO提速都通过拓宽退出渠道对创投产生明显利好,创投股票都出现了较大幅度的上涨。

相比之下,其他方面对股价的影响不如退出端的变化大。

有关创投行业的政策刺激效果需要区别其影响力, 我们认为直接针对创投行业本身的政策刺激强。

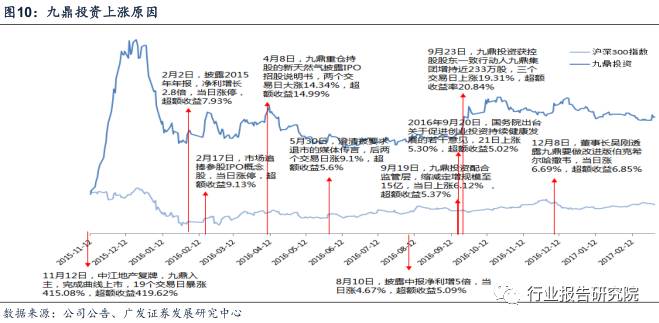

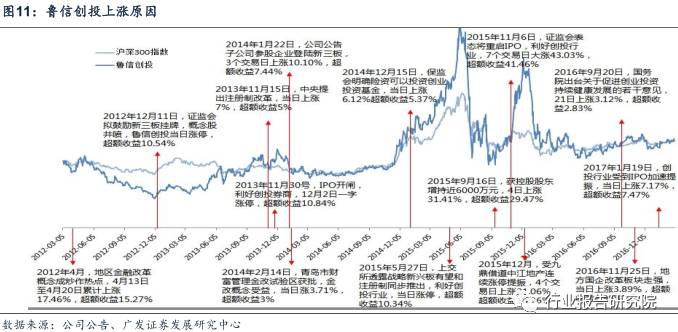

2016年9月20日《关于促进创业投资持续健康发展的若干意见》作为创投行业的顶层设计,直接刺激创投股票上涨,并均取得了显著超额收益。2014年12月15日保监会明确险资可以投资创投基金,鲁信创投当日有超过5%的超额收益。

创投公司投资的公司挂牌或上市,对股价有利好作用,但是这种影响较多地体现在资本市场温和扩张阶段。随着新三板不断扩容以及IPO不断提速,市场对于单个的退出案例反应渐趋弱化,直至几乎没有反应。

较为典型的例子是2016年九鼎的两个退出案例都使股价出现了较大幅度上涨,但2017年1月份九鼎参股的三家企业诚意药业、绝味食品、博士眼镜成功过会时,九鼎投资股价并未出现明显上涨。因此我们的结论是:在市场风险可控的情况下,创投行业退出端基本面的改善和重大创投行业政策将刺激创投股票上涨。

3.美国经验:退出端改善对业绩刺激最大

美国创投退出渠道多元

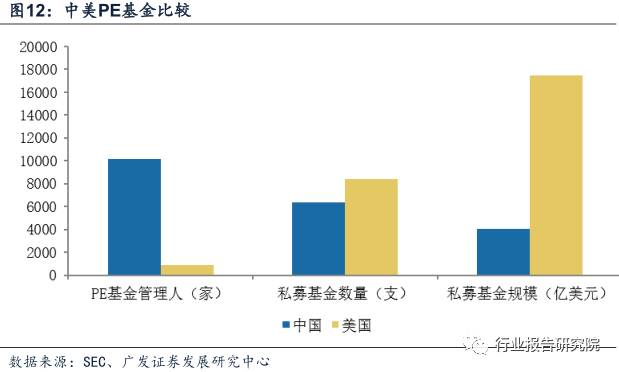

美国创投行业规模庞大,监管规范。

从总量和平均管理规模上看,美国创投行业体量庞大。根据SEC公布的2014私募基金行业统计报告,截止2014年12月底,美国共有创投基金8407只,是中国的1.32倍;总资产1.89万亿美元,是中国的4.3倍。美国管理创投基金资产超过20亿美元的机构有209家,是中国的5.65倍。

从监管层面看,美国最早拥有了健全的创投监管规则。

2010年,美国《多德-弗兰克华尔街改革和消费者保护法案》施行,法案第四章要求创投基金资产规模超过1亿美元的管理人必须到美国证监会进行登记。一旦创投基金管理人不符合登记条件,将面临严重的法律责任,甚至被撤销登记,禁止从业。在健全的监管规则、严格地执法追责下,创投基金合规程度大幅提升。

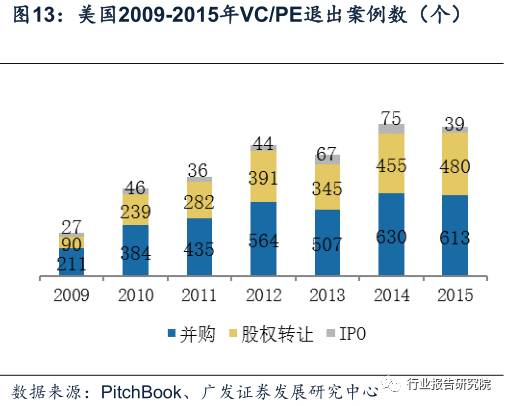

美国创投退出机制完善,渠道多元。

美国拥有全世界最完备的创投基金退出机制,其在一级市场的退出方式有IPO、并购、股权转让等方式。完善的退出机制源于美国灵活包容、结构完善的四层次资本市场,可以满足不同规模和经营状况企业的多样化融资需求。

根据PitchBook 2016年的数据,2004至2016年间创投基金退出方式中公司并购为最主要的退出方式,占比始终超过50%,其次是二次收购,占比约40%左右,最后为IPO。

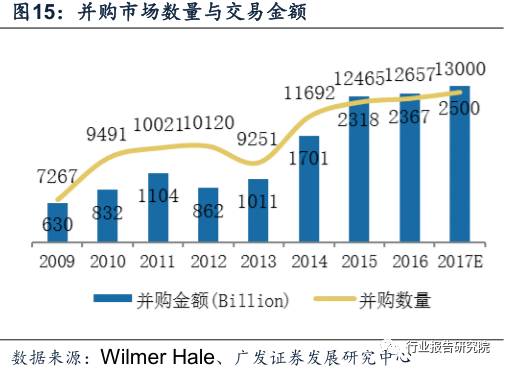

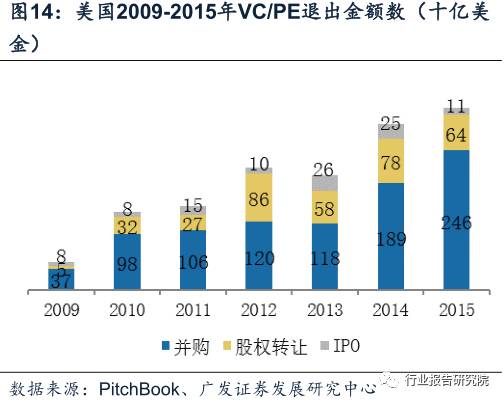

并购是美国创投主流的退出方式。

根据Wilmer Hale提供的数据,2016年美国并购市场规模为2.36万亿美元,维持高位。

根据Pitchbook提供的数据,2015年通过并购共完成退出金额2460亿美元,同比增长30.16%,占所有退出金额的76.64%,历年美国创投基金并购退出金额占比均超过50%。