正文

公司业绩高速增长主要来自于半导体领域和面板领域业绩提振,二者营收分别同比提高51%和134%,达到24亿美元和3.91亿美元。

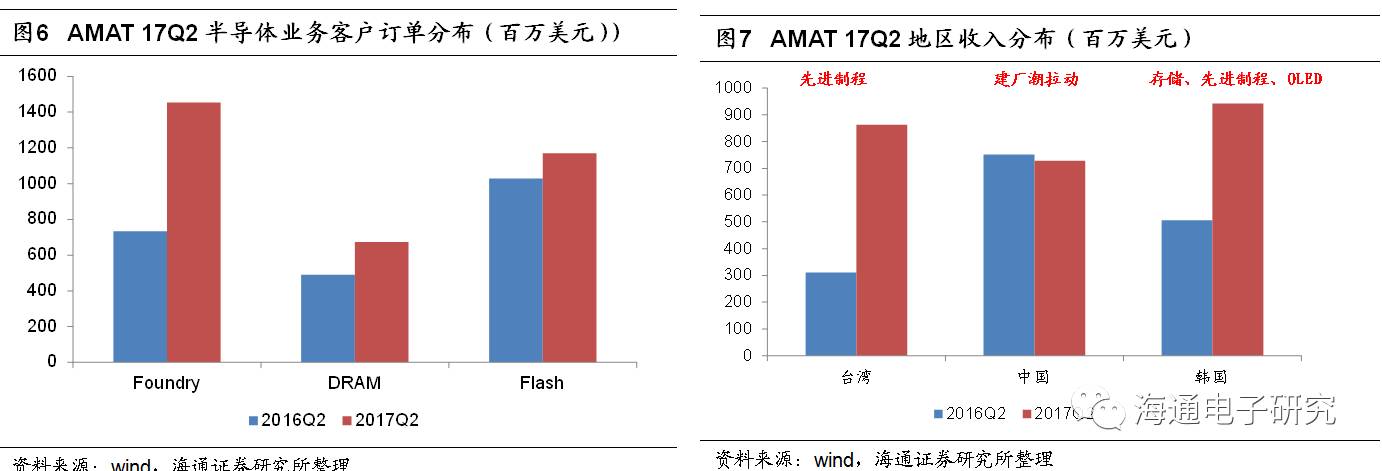

半导体业务分析:设备销量的增长来自于先进制程投资与存储投资:代工厂持续投资先进制程,而随着摩尔定律的演进设备价值量急剧增长,拉动WFE增长。

从AMAT半导体业务下游客户来看,17Q2来自Foundry、存储(DRAM+NAND)销售收入分别为9.85亿美元和12.49亿美元,同比增长107%和27%。而从区域角度来看,台湾地区17Q2收入8.63亿美元,同比增长177.49%,预计是由大厂先进制程拉动,而韩国17Q2亦同比保持85.97%的较高增速,预计受存储、先进制程与OLED投资拉动。

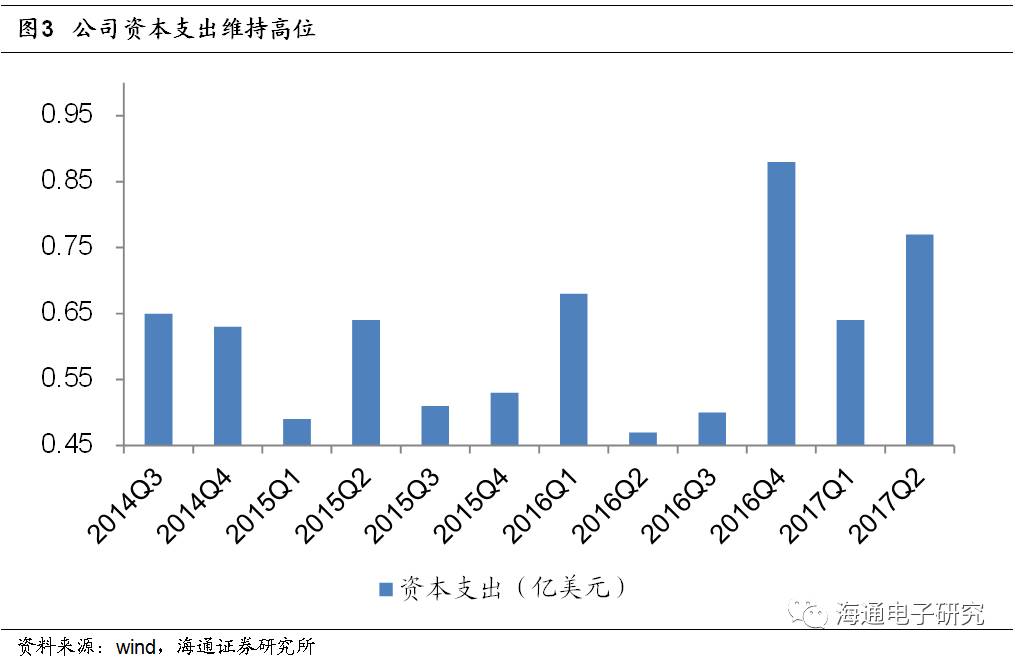

公司亦将17年晶圆设备支出从5%调高至15%。

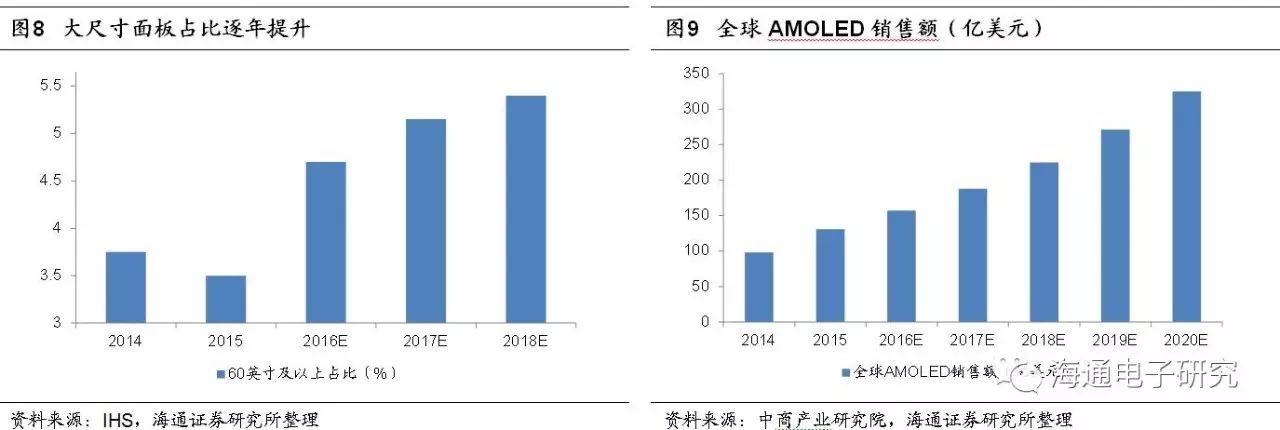

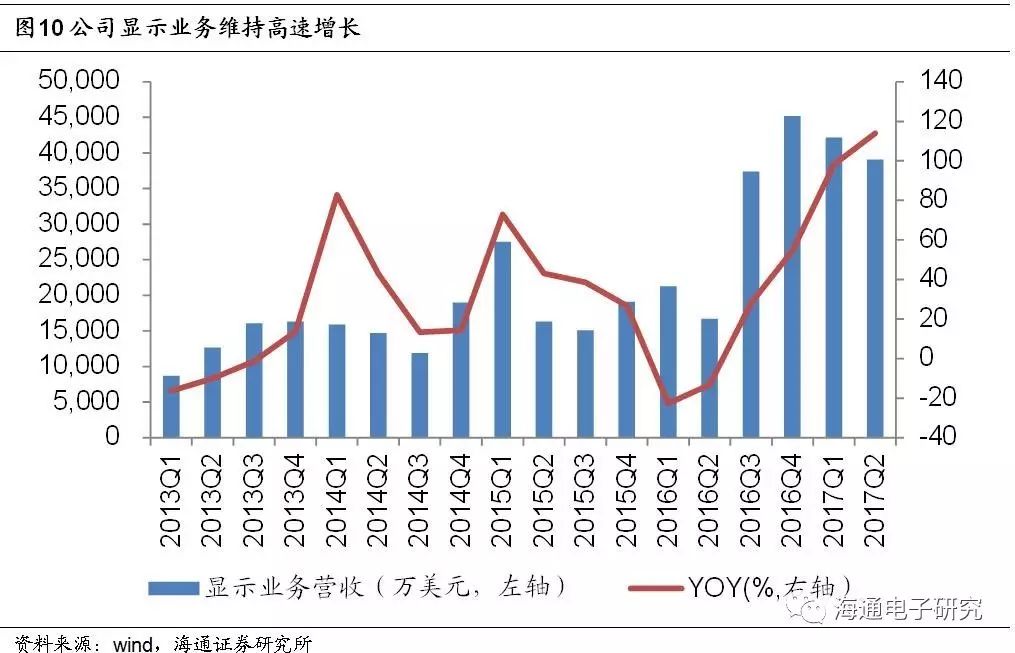

面板显示业务分析:受益于大尺寸面板占比提升拉动面板投资与OLED渗透率提升,显示业务2017Q2公司实现收入3.91亿美元,同比增长134%。

根据公司法说会,预计18年初OLED手机端渗透率达到37%,到2021年突破67%,OLED在移动端的渗透率迅速提升将会拉动公司面板显示设备业务快速成长。

存储器

事件1:3大存储器罕见齐缺货 NOR最为严重

DRAMeXchange认为DRAM和NAND Flash现货价虽小幅拉回,但由于这二大主流存储器新增产能有限,预估第三季缺货问题将再浮现。至于NOR Flash,缺货问题比前二项还严重。根据法人调查,美光(Micron)和赛普拉斯(Cypress)淡出NOR Flash,将使NOR Flash今年缺口达百分之廿,缺货问题持续蔓延。

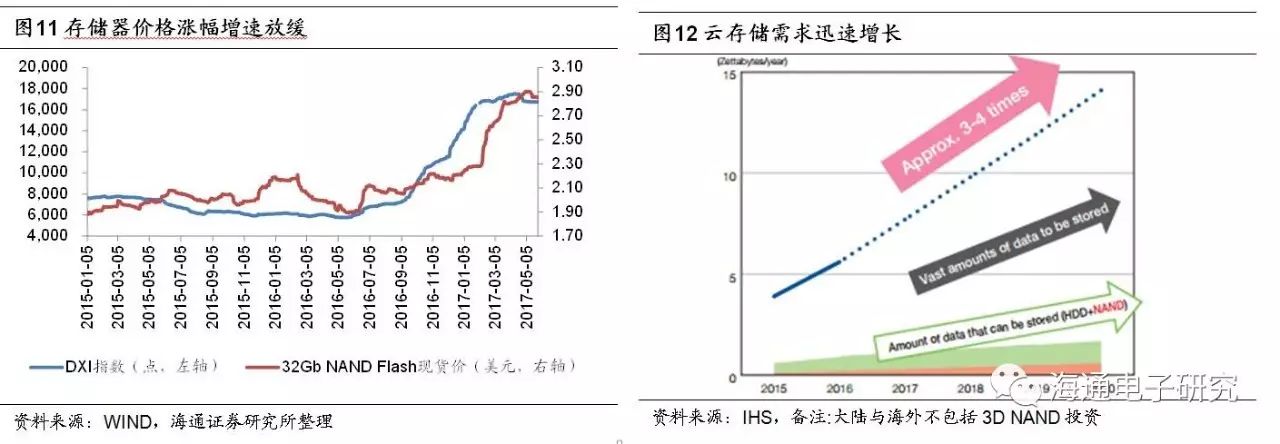

【海通电子观点】:(1)主流存储器NAND和DRAM近期价格涨势趋缓。

DXI指数从4月中旬历史高点的17489点小幅下滑至5月26日16747点,而NAND各规格也出现不同程度增幅防滑或下滑,32GB NAND现货价格从5月10日的2.90美元小幅回调至2.85美元。

(2)价格回调反应Q2去库存以及需求淡季因素影响。

由于DRAM和NAND价格过去一年都有较大幅度增长(DXI从2016年中提升187.8%,而NAND 64G也有80%以上的涨幅),价格回调主要是由于在过去一年存储价格激增下通货商囤积货源而H1需求本身淡季去库存所致。

(3)H2下半年需求起量而供给缓慢增长情况下预计紧张依旧。

从需求端角度,Q3是存储旺季,智能手机、4K电视、云数据中心出现备货需求,具体而言手机存储容量加大(iPhone 7最低存储高达32GB,相对iPhone 6的低容量多了一倍)以及数据中心HDDs向SSDs 的转换加大对NAND和DRAM需求,但供给端由于制程进入1xnm时代后,制程微缩只能带来功耗降低与存储容量的提升,但是成本会大幅提升,因此过去五年间国际大厂并没有建设DRAM新厂,伴随3D NAND产出持续不顺,长期来看尽管大厂都有扩产计划,但是对供给产生冲击不会在今年发生, 2017H2存储器供给失衡状态有望延续。

(4)NOR Flash紧张加剧,且对A股最具投资价值。

NOR在需求稳定增长(中长期稳定增长需求是工控和汽车,中短期AMOLED对NOR的需求较大拉动市场增量,2016是NOR的拐点年)和CYPRESS及美光预计逐步淡出市场下,预计NOR的紧张程度将延续较长时间,整体涨幅年初至今超20%。而

兆易创新

是A股最纯正存储器芯片标的,受益NOR Flash涨价,建议投资者积极关注。