正文

① 金融去杠杆的核心在于缩短融资链条中的套利环节并降低金融风险。

前文分析了金融杠杆从根源上来说是由实体信用扩张推动,金融“去杠杆”是降低过度金融套利行为,所以金融去杠杆有两个关键点:一是减少金融套利环节、缩短融资链条,降低过度金融套利对实体融资行为的挤出效应;二是降低金融套利环节中信息不对称蕴含的金融风险。

② 金融去杠杆措施的两条线索:货币收紧和监管制度完善。

流动性充裕和监管相对不足是金融杠杆形成的两个前提,与之相对,金融去杠杆的两条线索分别是货币收紧和制度完善。货币收紧从流动性源头上收紧套利空间;监管完善从根源上堵住套利空间。此轮金融杠杆形成起因于同业存单、表外理财和资管业务监管不足,所以此轮金融杠杆调控的重要内容在于三者监管补位。

进一步理解金融杠杆实际上是金融监管制度不足情况下信用扩张伴随产生的副产品,而且金融制度的完善不止于同业存单、表外理财和资管业务规范,

从这一点来看,更为长期和深远的金融控杠杆措施,根本在于金融监管体系改革。

二、金融去杠杆,已经做了什么?

2.1 今年1~6月流动性收紧

①今年央行货币收紧主要发生在1~4月,OMO利率累计提高20bp,利率走廊中的7天逆回购和3月MLF利差不断缩窄。

今年上半年,央行两次上调公开市场操作利率:2月3日,7天、14天和28天逆回购利率均上调10bp,分别至2.35%、2.50%和2.65%;3月16日,7天、14天和28天逆回购利率再次上调10bp,分别至2.45%、2.60%和2.75%。

今年1~3月份,利率走廊中的3月MLF和7天逆回购利差从50bp缩至30bp,短端利率抬升、货币收紧效果较为明显。

②从货币市场利率利差来看,今年1~6月流动性较为紧张。

从货币市场基准利率DR007和R007来看,今年1到6月利率中枢不断提升,DR007月度均值变化(1月2.47%—>6月2.93%);R007月度均值变化(1月2.68%—>6月3.46%)。

上半年货币收紧还带来长短期限利差缩小,货币市场基准利率和7天逆回购利率之间的利差扩大。10Y国债-1Y国债到期收益率月度均值缩窄(1月54bp—>6月3bp);DR007和7天逆回购利差月度均值提高(1月17bp —>6月51bp);R007和7天逆回购利差月度均值提高(1月40bp —>6月114bp)。

此外,收紧的货币政策和流动性,在一定程度上也拉大了

1~6

月的中美利差。

2.2 监管框架初步构建,业务整顿初具成效

①第五次金融工作会议设立金融稳定发展委员会,为未来金融监管打下基础。

第五次全国金融工作会议达成一项重要成果,设立国务院金融稳定发展委员会(以下简称“金稳会”),这意味着中国金融监管领域未来将加强统一监管,同时也意味着过去“一行三会”分业监管的中国金融监管体制,将发生深刻变化。

②表外理财和同业存单监管框架形成。

回顾上半年金融杠杆调控的监管内容,主要可以归纳为两类:一类是基于长期金融制度框架的监管完善;另一类是针对金融套利乱象的短期业务整顿。上半年监管完善主要是将表外理财纳入2017年MPA考核以及通过货政执行报告官方宣告2018年将同业存单纳入MPA考核。上半年短期业务整顿主要涉及金融机构自查以及监管机构进场驻查两项内容。

③金融违规业务整顿积极推进。

去年下半年开始,银监会连出7文,将原有散落在不同文件和办法中的相关金融制度规定作出系统总结,并推动“三套利”、“三违反”和“四不当”的所谓“三三四”检查。三三四检查过程分两条线索展开,一是现场检查,另一条是机构自查并递交自查报告。5月12日和8月18日,“银监会近期重点工作通报”通气会中均对“三三四”检查进展做出了简要总结和说明。

三、金融去杠杆,目前效果如何?

本轮金融杠杆形成机制过程中绕不开同业存单、表外理财、委外和通道投资这三个环节,而金融去杠杆的根本目的在于降低资金在金融体系内部的过度套利行为,缩短资金链条,降低金融套利行为对实体融资的挤占。我们可以从同业存单和理财量价变化来判断目前金融去杠杆效果。

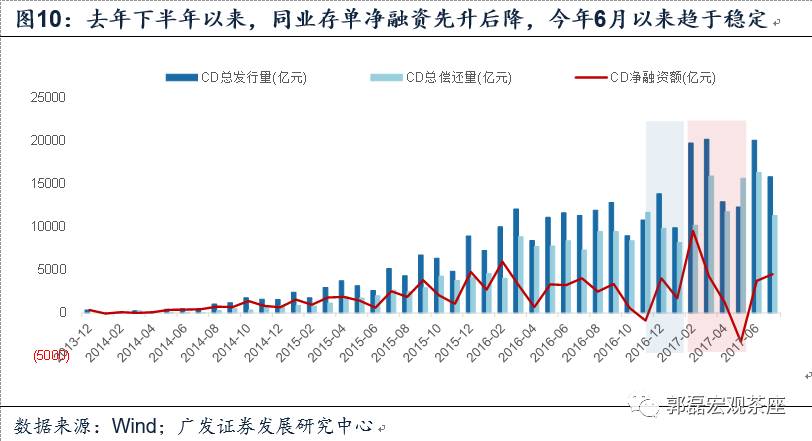

3.1 从同业存单量价判断今年5月及其之前金融去杠杆力度较强

① 同业存单月度净融资规模及相对债市比重的变化趋势显示,金融去杠杆始去年下

半年,今年6月以来同业存单月度净融资趋于稳定。

去年10月至今年2月,同业存单净融资趋势扩张,今年3~5月,同业存单月度净融资规模下降,基本符合我们《金融杠杆系列研究》前期报告中的判断:此轮金融去杠杆进程中,同业存单融资规模先增后减。今年6月以来,同业存单净融资规模有所回

稳。

我们进一步对比同业存单发行、到期和净融资规模与债市整体规模的比重,去年11月至今年1月,同业存单净融资占比从-8.4%攀升至111.3%;今年2月至5月,同业存单净融资占比趋于下降;6~7月同业存单净融资规模趋于稳定。

② 同业存单相关利差变化趋势显示,金融去杠杆始于去年下半年,今年6月以来同业存单利率趋于稳定。

不同等级和不同发行主体的同业存单到期收益、同业存单与货币市场利率中枢的利差、同业存单与债市利率中枢的利差,以及同业存单自身的信用利差,多个指标均显示,去年三季度以来金融去杠杆力度较强,同业存单利率趋势攀升、各种利差走阔。今年6月以来同业存单利率趋于稳定、利差也在趋势收缩。具体来看:

(1)期限为6个月的AAA+和AA+同业存单到期收益率月度均值变化趋势为:去年8月(2.73%和2.84%)-->今年6月(4.54%和4.88%)-->今年7月(4.28%和4.55%)

(2)期限为6个月的AAA+同业存单-R007利差,以及期限为6个月的AA+同业存单-R007利差,月度均值从去年8月到今年5月不断走阔:去年8月(25bp和36bp)-->今年5月(123bp和157bp)。两者相对10Y国开YTM的利差,月度均值从去年8月到今年6月也不断走阔:去年8月(-41bp和-23bp)-->今年6月(30bp和69bp);7月有所缩窄,分别缩至(8bp和43bp)

(3)此轮金融杠杆运行实际上是资金从流动性较为充裕的国有商业银行流向资金相对稀缺的中小行以及非银金融机构。因此中小行同业存单与国有商业银行同业存单之间的利差,也能够一定程度上反映金融去杠杆进程。股份制商业银行相对国有商业银行同业存单利差、农商行相对国有商业银行同业存单利差,去年11月至今年4月不断走阔,月度均值分别从0bp和2bp攀升至31bp和44bp,今年5以后两者趋势性缩窄。

③ 我们认为同业存单量价变化趋势显示了这样的事实:去年下半年至今年5月份金融去杠杆力度较强。今年6月以后同业存单发行量价有所回稳定,金融去杠杆效果有所显现。

3.2 从理财量价变化判断今年1~6月金融杠杆去化效果显现

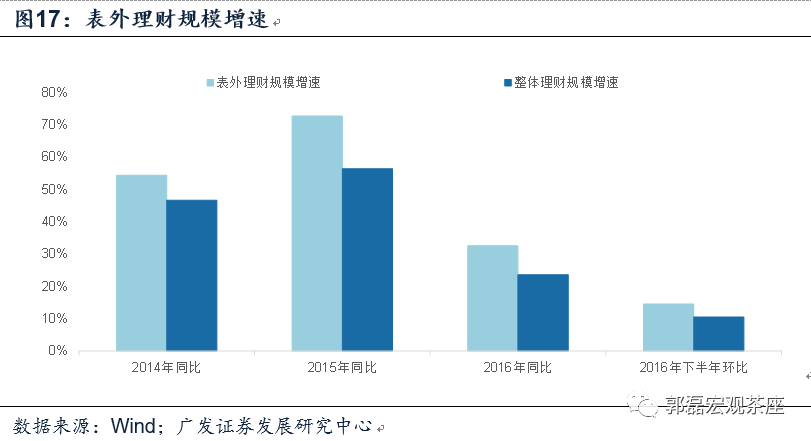

① 去年下半年表外理财和同业理财规模增速骤降,金融去杠杆效果初步显现。

2013年~2016年整体理财规模为10万亿、15万亿、23.5万亿和29万亿,表外理财规模分别为6.5万亿、10.1万亿、17.4万亿和23.1万亿。2014~2016年理财规模同比增速为46.7%、56.4%和23.6%,表外理财规模同比增速54.5%、72.7%和32.6%。2016年下半年理财整体规模和表外理财规模环比增速骤降至10.5%和14.5%,增速得到控制。

去年1~6月和12月,同业理财余额分别为3.2万亿、3.4万亿、3.5万亿、3.6万亿、4.0万亿、4.0万亿、6.0万亿,同比增速分别为473.2%、491.2%、436.4%、229.4%、175.3%、116.1%、99.7%,下半年同业理财规模同比增速有较大幅度下降,也从另一个角度证明去年下半年金融杠杆得到一定程度控制。

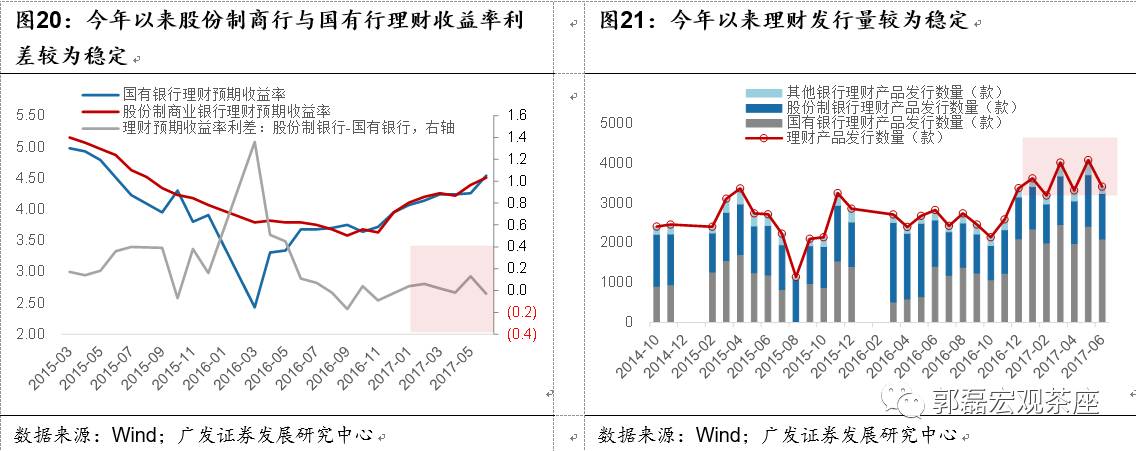

② 理财预期收益率和月度发行量今年2月以后趋于稳定,金融去杠杆效果初步显现。

因为数据可得性问题,理财存量规模和增速不能及时反应理财市场变化情况。我们观察理财收益率,发现股份制商业银行和国有商业银行理财预期收益率的利差在去年三季度以后逐渐企稳,今年2月以来利差表现更加稳健;此外,理财月度发行量今年2月以后也同样趋于稳定。

四、金融去杠杆,未来怎么走?

4.1 金融去杠杆路径判断

①从金融去杠杆路径判断当前所处位置

(1)金融去杠杆路径涉及多层次和不同期限的政策安排。金融杠杆形成有长期因素、也有短期因素,有经济因素,也有货币因素,还有监管制度因素。金融去杠杆是金融杠杆形成的逆过程,这就意味着金融杠杆路径中需要平衡多重因素。金融去杠杆存在两条政策线索,一是调节流动性的货币政策松紧,二是金融监管制度。其中金融监管制度又可以分为两块内容:一块内容是针对此轮金融控杠杆监管重点——同业存单、表外理财和资管业务进行针对性监管补位,另一块内容是更为深远和长期的金融监管体系改革。

(2)目前经历金融去杠杆路径中的第3步。将本轮金融去杠杆路径分为五个步骤,去年三季度至今年6月流动性较为紧张,是为去杠杆路径中的第一步;银监会、证监会和保监会的业务整顿加上央行一季度正式实施表外理财考核,是为去杠杆路径中的第二步。央行积极推动同业存单纳入MPA考核框架,且在明年一季度实施,这是去杠杆

路径中的第三步,也是目前所处阶段。未来金融去杠杆的工作重点在于资管业务规制、表外理财和同业存单监管规则细化,是为金融去杠杆路径中的第四步。金融杠杆最根源的问题在于金融监管体系,因此金融监管体系改革是金融去杠杆路径中的最后一步。

②从监管层释放信号判断金融去杠杆当前所处阶段

我们主要透过二季度货政执行报告和银监会近期工作重点通气会解读监管层目前对金融去杠杆阶段的判断。

(1)金融风险防控方面,二季度货政执行报告对阶段性成效予以肯定。二季度货政执行报告提出“货币市场、债券市场总体平稳运行,金融体系降低内部资金杠杆也取得进展”,对金融体系杠杆控制予以阶段性肯定,这与一季度“促进金融服务实体经济,高度重视防控金融风险”,去年四季度“货币政策在保持流动性合理适度的同时,也更加注重抑制资产泡沫和防范经济金融风险”存在显著不同。此外,二季度货政执行报告中肯定了今年一季度将表外理财纳入广义信贷增速考核取得的成效:“从实施情况看,包括表外理财在内的广义信贷增速从高位有所回落,抑制金融体系内部杠杆过快增长、促进金融机构稳健经营、增强金融服务实体经济可持续性的作用进一步显现”。

(2)央行在二季度货政执行报告中设立专题明确指出,金融系统防风险未来工作重点在于资管业务规范发展制度完善。二季度货政执行报告设立专栏“促进资产管理业务规范健康发展”探讨资管业务规范问题,并明确指出建立有效的资产管理业务监管制度,未来的工作重点在于六点:分类统一标准规制、有序打破刚性兑付、控制杠杆水平、消除多层嵌套、加强“非标”业务管理、建立综合统计制度为穿透监管提供基础。

(3)银监会8月18日在近期工作重点通气会中有关前期“市场乱象整理”方面效果阐述为:“目前银行业经营趋于规范,资金脱实向虚的势头得到初步遏制,

主要监管指标保持稳定,风险总体可控” 。

第一,上半年银行同业、理财和表外业务逐步规范,同业资产、同业负债规模双双收缩,这是自2010年以来首次;第二,今年4月委托贷款余额自2008年以来首次出现减少,5、6月,委托贷款余额连续减少;第三,资金

脱实向虚的势头得到初步遏制。

(4)银监会认为未来工作重点在于完善监管制度体系建设

。第一,目前银行业金融机构自查和监管机构检查接近尾声,银监会正在收集、汇总、分析各方面的情况;第二,专项治理工作已取得阶段性成效,一些风险隐患得到妥善化解;第三,下一步银监会将开展问题整改,督促银行业金融机构立查立改、边查边改,全方位“查漏补缺”。第三,治理市场乱象、防控风险还需要完善的监管制度体系建设。

③ 未来金融去杠杆更强调监管制度体系完善

(1)同业存单监管对市场冲击有限。

同业存单流动性较高,是目前小银行重要的负债来源,关系金融市场稳定性。我们此前系列研究中指出,央行同业存单监管祭出,需要以监

管政策不干扰金融市场波动为前提。第一,今年6月以来同业存单发行量价较为稳定、表外和同业理财规模增速得到有效控制显示本轮金融杠杆已有一定程度改善,金融体系应对的冲击缓冲能力提高。第二,从我们初步测算结果来看,前期同业负债和同业存单扩张较快的上市银行,(同业负债+同业存单)/总负债已有较大程度改善。此外,明年一季度同业存单考核针对规模5000亿元以上银行,且期限在1年以内的同业存单,这就意味着银行留有充分的调整时间,同业存单监管对金融市场冲击有限。