正文

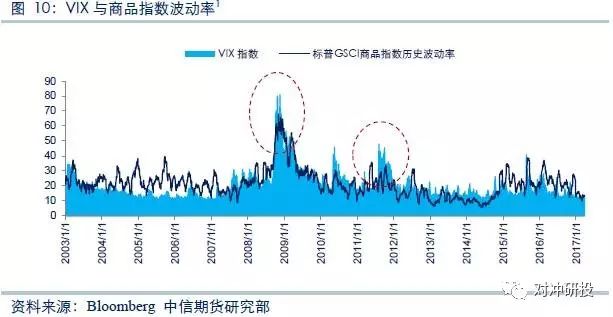

从2008年的金融危机,到2010年欧债危机初露端倪,2011年全球经济放缓,各项指标下滑,VIX指数再次大幅上涨,市场开始调整对未来较长时间的经济预期。在供给过剩和需求不足的情况下,大宗商品开始了5年缓慢的熊市,直至2016年。

总之,不同周期中尽管价格可能有着类似的涨跌趋势,但引发价格变动的原因不同,因而商品之间相关性表现可能不同。作为经济社会发展的基础原材料,大宗商品与经济命脉共同呼吸;作为一个资产类别,商品有着与股票、债券不同的供需体系。

当商品市场受到来自外部系统性风险的冲击时(例如次贷危机),商品板块间的相关性会迅速上升,品种各自收益率的差异性减小,这种变化的时间维持较短。

当商品市场处于系统性风险中,市场自身调节失效,无论价格是大幅上涨还是下跌,商品板块间的相关性都会维持在较高数值。

当商品市场自身调节机制开始恢复,实际的供给和需求引导价格变动时,无论价格是上涨还是下跌,商品板块间的相关性缓慢变化,并维持在较低数值。

2.3国内商品板块相关性

由于国内商品期货大部分品种近几年才上市,所以我们选择从2010年的数据开始分析。

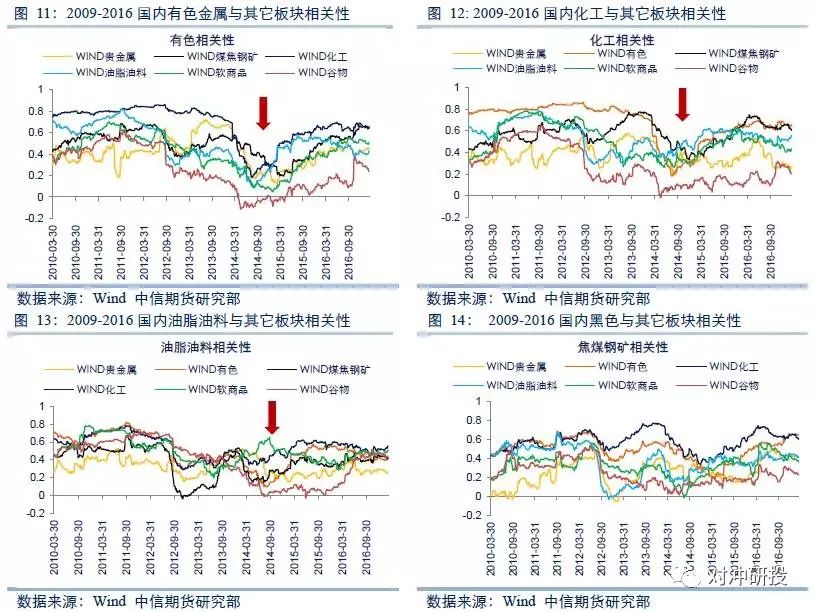

(1)国内商品板块间相关性与国外商品变动基本一致,有色、黑色和化工板块相互之间的相关性长期高于其它板块。2014年开始油脂油料与化工有色的相关性大幅上升,甚至较长一段时间跟化工有色相关性最高的就是油脂油料。

(2)相对而言,黑色与其它板块的相关性表现出更大的波动。一方面,黑色板块自身有高波动率的特点;另一方面,焦煤、焦炭、螺纹钢这类品种更多与国内环境联系紧密,且容易受到资金流动性影响,而不是像有色和化工具有更强的国际性。

(3)谷物类(即玉米和淀粉)与其它类型商品的相关性自2012年以来持续处于低位,做为农产品的一种,谷物与工业类商品的相关性显著低于其它农产品(油脂油料和软商品)与工业品的相关性。2012年下半年开始,美国CBOT玉米价格从约850美元持续下跌,到2015年上半年仅剩360美元左右,而同期国内DCE玉米却保持了稳定甚至小幅上涨。国内玉米收储政策使得玉米市场调节功能缺失,库存长期居高,国内外市场背离。

2016年玉米收储制度改革,国内玉米价格一年内跌去一半。2017年农业供给侧改革中一系列去库存政策将会出台,由于政策改变对农产品市场造成的波动可能使得国内商品相关性发生变化。

原油与其它大类商品的相关性

前面我们提到需要关注商品板块间相关性同时减弱的现象,例如2014年下半年,商品各板块之间相关性明显减弱,同时进入-0.1至0.1区间,低于历史平均水平。回看同期国内商品的表现,也一样在2014年下半年出现各板块相关性同时下跌至微弱的现象,尤其是工业金属和化工。所以,2014年下半年发生了什么?宏观经济方面,全球还处于危机后修复的时期,经济增长缓慢,美国刚出现好转迹象不久,以欧元区、日本为首的非美发达经济体,以及以我国为首的新兴经济体,尚在艰难中徘徊;大宗商品方面,2014年下半年确实出现了引人关注的巨变——原油价格暴跌。

纽约交易所原油价格从6月底的106美元下跌至12月底的54美元,半年跌幅近一半!原油是世界上成交量最为活跃的大宗商品之一,也是工业的命脉,原油价格的起伏不仅会对整个工业领域产业链产生影响,亦是宏观经济通胀的重要观测指标。所以,我们把原油单独列出来,进一步分析原油价格的大幅波动是否与其它商品相关性产生联系。

3.1油价和板块相关性

从2000年到现在油价经历过两次崩盘式下跌,第一次是2008年金融危机时的系统性下跌,第二次是2014年基本面供需严重失衡,欧佩克没有减产协议,地缘政治冲突,美元指数暴涨等等一系列因素共同造成了油价的巨变。前面我们观察到2014年在原油价格暴跌的情况下,不同板块的商品相关性出现了方向一致的变化,下面我们将具体验证原油价格的涨跌是否与其它大类商品之间的相关性有关。

我们对“商品大类相关性”与“油价”的相关性进行简单统计(滚动年度相关性),从2003年到2016年的3000多天里,当油价变动时,“贵金属和能源的相关性”大部分时候随之正向相关,而“有色和能源的相关性”和“农产品和能源的相关性”大部分时候随之反向相关。工业金属和能源的相关性与油价之间的影响尤为显著,70分位数-0.1966,中位数-0.5161,平均值-0.3422,说明超过7/10的概率当油价下跌时,工业金属和能源板块的相关性增强,当油价上涨时,工业金属和能源板块的相关性减弱。

3.2原油收益率和板块相关

性

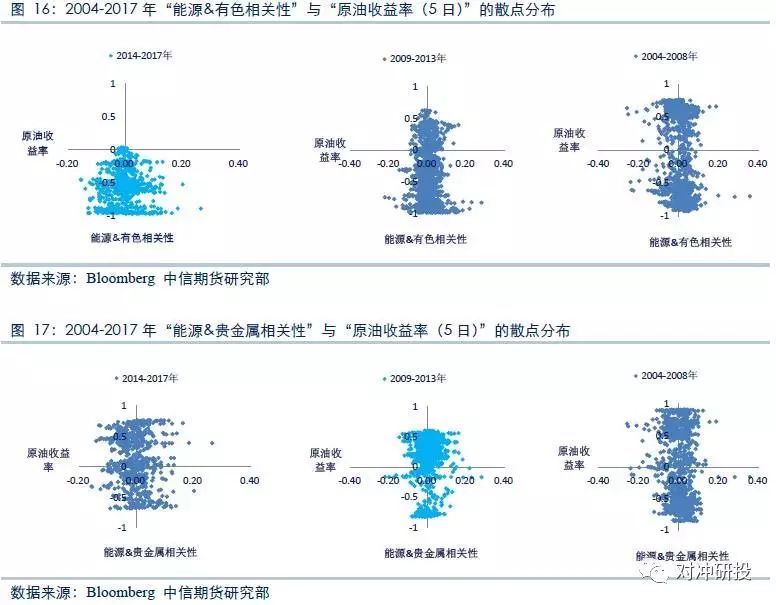

通过观察不同时期原油收益率与不同商品板块相关性的分布情况,我们可以大概了解不同时期油价与整个商品市场的关系。

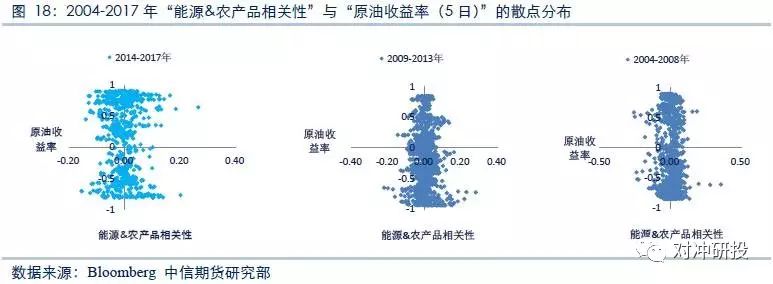

(1)能源与有色的相关性分布在过去十几年的不同时期发生了明显偏移。2014年油价暴跌到现在,绝大多数时间无论油价上涨还是下跌,能源板块与有色板块呈收益负相关。

(2) 2009-2013年金融危机之后全球经济修复期间能源与贵金属大概率情况下收益正相关。

(3)能源与农产品板块的相关性在不同时期没有出现持续的正相关或者负相关状态,但是近几年当油价波动较大时往往伴随着能源与农产品之间相关性增强,无论是正向还是负向。

商品板块内部相关性

相较于不同板块之间,板块内部各品种的关系更加稳定。产业链结构中的原材料占比、下游用途、互补与替代等等固定因素决定了同一板块内部的相关性基本不会出现大幅的突然变动,例如铜和锌的相关性长期维持在显著正相关,不太可能突然变成负相关。当然短期内基本面的强弱变化会影响品种间相关性在一定范围内发生变化。我们分别计算了最近1个月、3个月和6个月期间的不同品种相关性:

(1)金属:金属板块的变化主要发生在贵金属和工业金属之间,最近1个月两者之间的相关性明显增强。

(2)黑色:螺纹钢和铁矿石价格近期先后创2014年以来新高,但在原料端去库存和房地产市场持续调控的背景下,黑色系品种价格变动出现分化。近期整个黑色产业链上相关性减弱,尤其是螺纹钢与焦煤、焦炭、玻璃之间。

(3)化工:2017年一季度原油价格在稳定了2个月之后因为实际减产效果未达成而在3月初大跌,连带整个化工板块的下跌。对比1个月、3个月、6个月品种间相关性可以看到,最近1个月沥青、PTA、塑料、PVC之间的相关性显著增强。

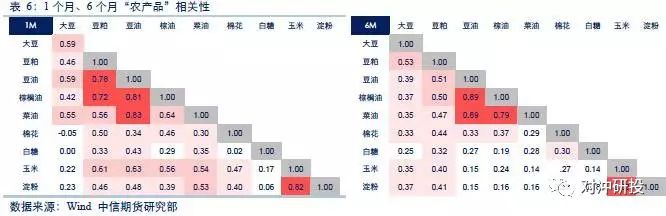

(4)农产品:农产品板块相关性显著的品种集中在豆粕、油脂类品种之间,值得注意的是,近期玉米和淀粉与其它农产品(尤其是油脂油料)的相关性增强。