正文

80%

,在今年

9

月之前一直保持着

AAA

评级,截至

10

月

23

日,华晨集团存续债券

172

亿(本金规模,包含

17

华汽

05

),截至

2020

年

3

月末集团总负债

1227

亿,有息债务

677

亿,其中短期有息债务接近

484

亿,短期集中偿债压力巨大,本次债券兑付如果出现问题,很可能会对市场带来较大冲击,进一步削弱区域信用水平与融资能力。

3

)票息策略为主,国企信仰分化。展望后市,我们推荐信用债投资仍以票息策略为主,久期不宜拉长,行业间、企业主体间的分化延续,建议注重个体信用挖掘。板块方面,今年国企违约或风险事件增多,边缘性国企的信仰有所削弱,相比之下,城投安全性逻辑仍在,且在市场规避风险的环境下信仰屡屡充值,短久期下可适度下沉。

--------------------------------------------------

1. 行业利差监测与分析

1.1 信用利差分化

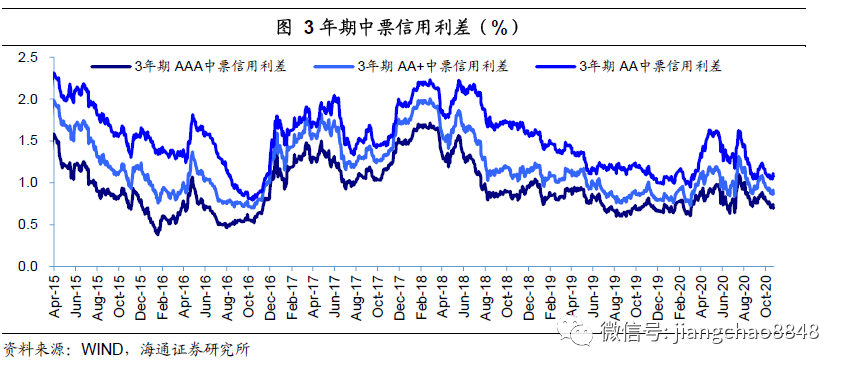

本周债市调整加深,信用利差分化。

具体来看,截止

10

月

23

日,

3

年期

AAA

等级中票信用利差为

69BP

,较上周末下行

1BP

,

5

年期

AAA

等级中票信用利差为

97BP

,较上周末上行

14BP

;

3

年期

AA+

等级中票信用利差为

86BP

,较上周末下行

1BP

,

5

年期

AA+

等级中票信用利差为

117BP

,较上周末上行

12BP

;

3

年期

AA

等级中票信用利差为

107BP

,较上周末上行

3BP

,

5

年期

AA

等级中票信用利差为

152BP

,较上周末上行

12BP

。

1.2 利差等级分化,期限利差分化

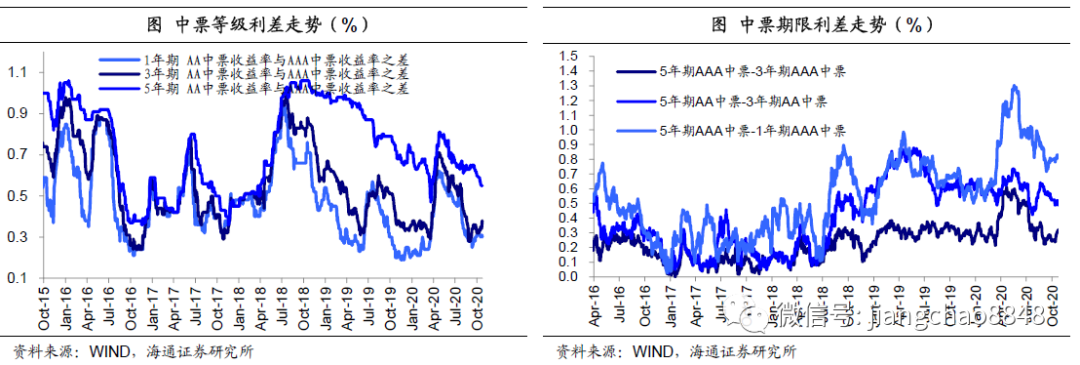

信用债等级利差分化。

具体来看,截至

10

月

23

日,

1

年期短期品种

AA

级与

AAA

级中票利差为

30BP

,较上周末下行

1BP

;

3

年期

AA

级与

AAA

级中票利差为

38BP

,较上周末上行

4BP

;

5

年期

AA

级与

AAA

级中票利差为

55BP

,较上周末下行

2BP

。

信用债期限利差分化。

具体来看,截至

10

月

23

日,

5

年期和

3

年期的

AAA

中票期限利差为

32BP

,较上周末上行

5BP

;

5

年期和

3

年期的

AA

中票期限利差为

49BP

,较上周末下行

1BP

;

5

年期和

1

年期

AAA

中票的期限利差为

81BP

,与上周基本持平。

1.3 城投债:产业债与城投债利差分化

本周城投债利差收窄。

具体来看,截至

10

月

23

日,

本周末城投债

AAA

级利差为

100BP

,较上周下行

5BP

;城投债

AA+

级利差为

124BP

,较上周下行

4BP

;城投债

AA

级利差为

192BP

,较上周下行

5BP

。

产业债与城投债利差分化,

AA

级信用债中城投表现显著好于产业债。

具体来看,截至

10

月

23

日,

本周末

AAA

级产业债

-

城投债利差目前在

-18BP

,较上周下行

1BP

;

AA+

级产业债

-

城投债利差目前在

116BP

左右,较上周末上行

2BP

;

AA

级产业债

-

城投债利差目前在

57BP

左右,较上周末下行

53BP

。

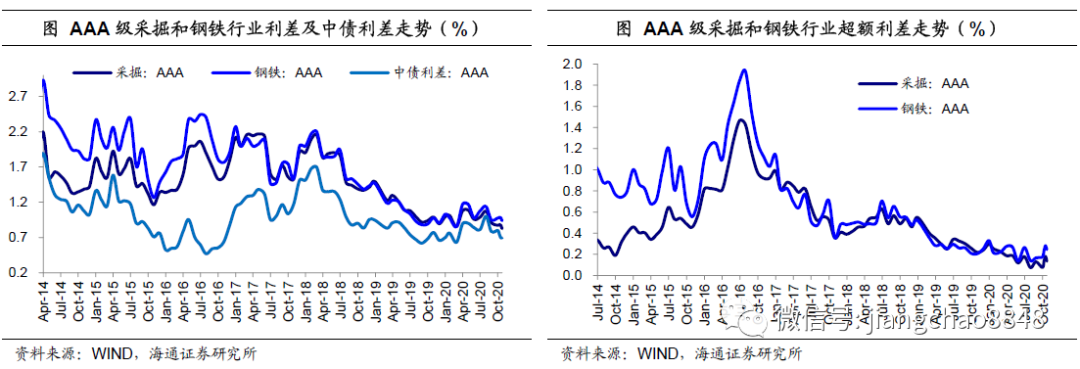

1.4 钢铁、采掘:行业利差收窄,超额利差收窄

钢铁、采掘行业利差收窄,超额利差收窄。

具体来看,截至

10

月

23

日,

AAA

级钢铁债信用利差平均为

94BP

,较上周末下行

4BP

;

AAA

级采掘债(主要是煤炭开采)信用利差平均为

83BP

,较上周末下行

5BP

;

AAA

级钢铁债超额利差为

24BP

,

较上周末下行

4BP

;

AAA

级采掘债超额利差为

13BP

,

较上周末下行

5BP

。