正文

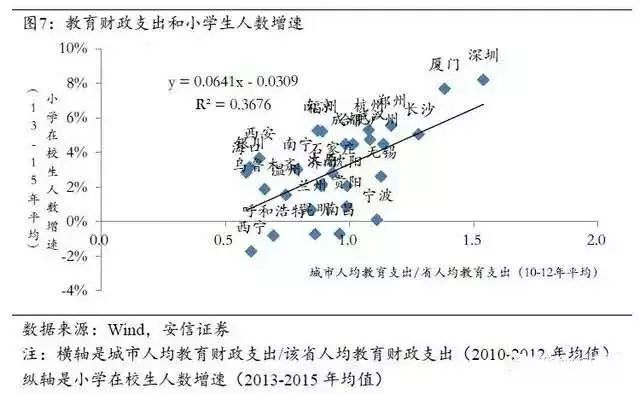

图7中横轴是中国不同城市在公共教育领域的投入情况,纵横是中国不同城市小学在校生人数增速。我们用城市人均教育财政支出与该省人均教育财政支出的比值,来衡量教育资源的集中情况。可以看到这两组变量之间存在非常强的关系。

以此衡量的教育资源层面上相对投入最大的城市是厦门和深圳,而厦门和深圳也恰恰是人口流入最多的城市。

如果考虑深圳有非常蓬勃的经济增长作为人口流入的支撑,厦门受经济因素的影响至少不像深圳那么突出。但是当我们从教育和财政支出的角度观察,我们可以看到明显的差异,例如呼和浩特、西宁、乌鲁木齐、海口等城市人均教育支出相对较少,人口流入也要弱得多。

接下来一个问题是为什么这个变化发生在2012年?一个可能性较大的解释是,中国的小学在校生人数增速从1998年到2010年一直处于负增长。

2011年以后,才重新恢复了正增长,这一正增长的情况也许会持续到2025年前后。小学在校生人数从负增长转为正增长,说明他们的父母,这些青壮年人口在全社会流动人口中的占比在2012年前后出现了显著的抬升。

2000年以来,中国每一年涌入城市的人口数量差别并不很显著。2011年以后小学在校生人数增速转正,说明年轻父母在全部流动人口中的占比出现了显著的提升。这一提升使得年轻父母的选择在宏观层面上具有显著的重要性,使得我们可以比较容易观察到他们的影响。价值观念在代际之间的差异可能也与人口流向变化有一些关联。

这表明:2010年之前,中国经历了城镇化。这期间人口向大城市、中等城市和小城市流动是没有选择性的。但是在2012年以后,中国的城市化从之前的城镇化转入了都市化。

所谓都市化是指人口的流动开始表现出很强的选择性,人口开始集中流入一部分大城市和特大城市,而相对在离开其他的中等城市和中小城市,城市化在城市之间开始出现了明显的选择性。

这一转折性的变化在房地产市场上的影响在新开工和销售层面上较早体现出来。但是在房价层面上,直到2015年下半年才逐渐体现出来。

那么,在都市化过程中,人口集中流入了哪些城市呢?我们总结在图8显示的中国地图上。红色的区域是小学在校生人数增速大于全国平均水平加两倍标准差,蓝色的区域是大于全国平均水平加一倍标准差。

我们看到,

在中国的北方,人口主要是流入北京和郑州(西安和天津处于蓝色区域,也有较快的流入);西南地区是流向成都;东南沿海是流向深圳、广州、厦门;在长江中下游,出现了一个密集的城市群,包括长沙、武汉、杭州、合肥和南京等,

这些城市都处于红色区域,显示人口在非常快速地向这一区域集中。

我把这一现象称作长江中下游城市群的兴起,这是中国都市化过程中非常鲜明的特征。

(二)房地产供应是否存在严重扭曲?

从供应层面上来看,中国大陆的城市土地制度是国有的,全世界绝大多数城市和地区土地是私有的。其影响在于,在私有制度下,土地供应是竞争性的;在国有制度下,土地供应是垄断性的。

这一机制约束了地价的上升幅度,从而限制了房价的水平。

在国有制度下,由于缺乏其他供地主体的竞争,面对大量人口流入,城市土地供应难以快速扩大,这样人口流入压力更多地体现为地价和房价的上升。

如果进一步考虑政府决策,那么土地垄断的情况会更复杂:面对过高的地价和房价,存在很强的呼吁要求政府增加土地供应。但如果政府切实地大量增加供地,从而导致地价和房价的下跌,这几乎确定地会受到银行和大量社会中产阶层的反对,毕竟银行的按揭和抵押贷款、中产阶层的主要财富都集中的土地和房地产市场;但如果政府严格控制供地,进而导致地价和房价上升,这又会受到刚进入城市的年轻人,以及没有住房的低收入者的反对。问题在于,谁的影响力更大。

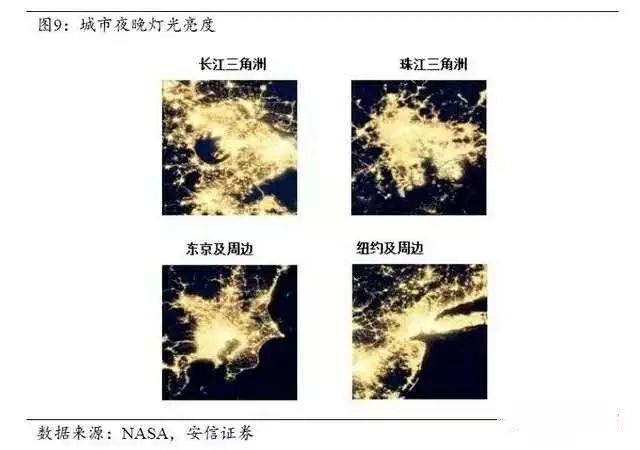

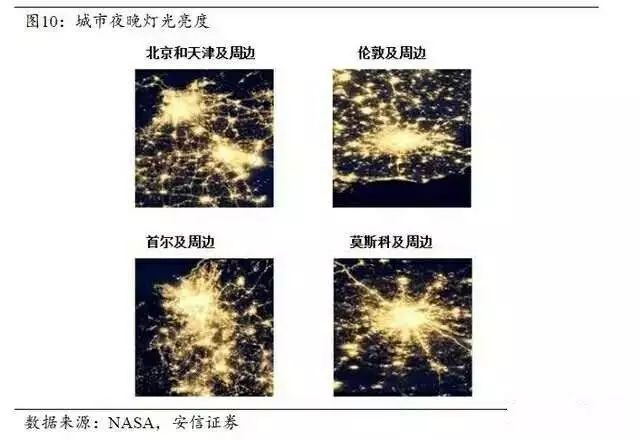

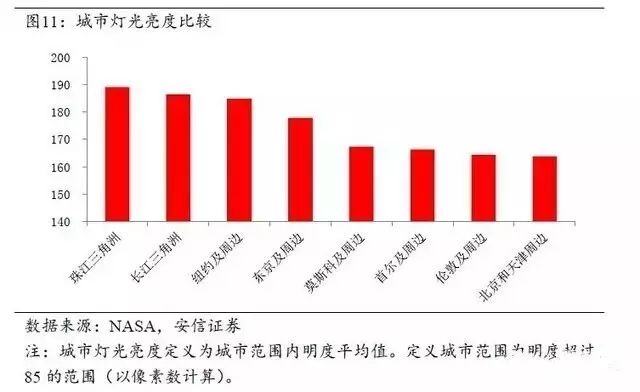

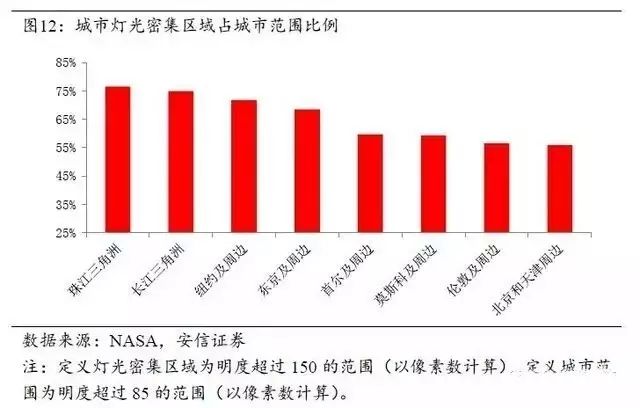

首先,我们使用美国国家航空航天局的数据,观察相同的比例尺下在高空拍下来的城市夜晚灯光亮度。图9是四个地区,包括中国的长三角、珠三角、东京周边以及纽约的周边。图10是北京和天津的周边,伦敦的周边,韩国首尔的周边以及莫斯科的周边。

粗略的观察和仔细的计算均可以显示:图9中的城市,灯光总体亮度更大,比较亮的区域范围更大,中心与外围区域灯光亮度的落差较小。图10中的城市,灯光非常亮的区域范围相对更小,中心区域的亮度与周围的亮度落差比较大。

为什么会这样呢?

我的猜测是:图9中的城市都是重要的海港城市,位于海岸线附近,便于参加全球贸易和生产的分工,因此其经济活动发达,人烟非常稠密。它是大航海时代以来全球经济一体化力量的反映。

图10中的城市主要是一些内陆型的城市,其产生和兴起更多地反映了政治力量的影响,它的经济辐射力相对较弱。

从城市夜晚的亮度来看,尽管每组城市内部区别不大,而两组城市之间的区别非常明显,但更精细的比较显示

(见图11和图12)

,中国的长三角和珠三角灯光覆盖的范围以及亮度比东京周边要更亮一些;而北京周边的灯光亮度比伦敦以及首尔更暗。

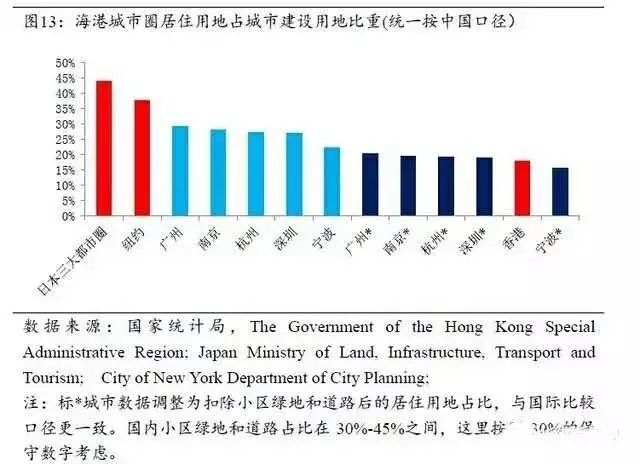

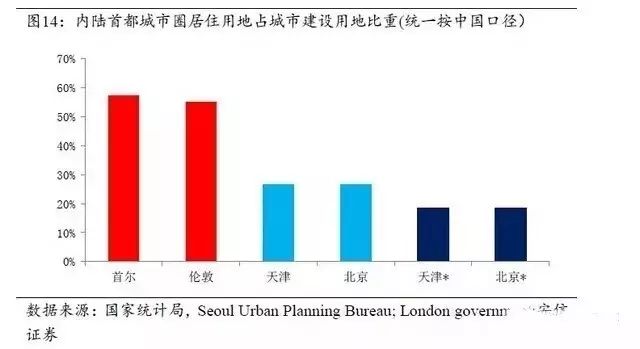

对于海港型的城市来讲,除了居住用地之外,还有商业、工业、仓储等很多竞争性的土地需求。同时由于经济更发达,城市之间连接紧密,人口居住在城市外围享有的公共服务的落差没有那么大。这使得城市的建成区域范围内,用于居住用地的比例可以相对比较低。

对于内陆型的城市,由于内外围经济落差较大,土地的竞争性用途较少,工业、商业和仓储物流活动相对较弱,人口大多集中在市中心区域,所以这些城市用于居住用地的比例可以更高一些。

在这一背景下,我们观察城市居住用地占城市建设用地的比重

(见图13和图14)

,这一指标反映了市政公用设施可以到达的区域内土地被用于住宅的比例。

首先我们来看海港城市,日本三大城市圈居住用地占比为44%,纽约为38%。对比而言,尽管经济发达程度和人员稠密程度接近,但在城市建设用地之中用于居住用地的比例,中国的深圳只有19%,香港是18%。

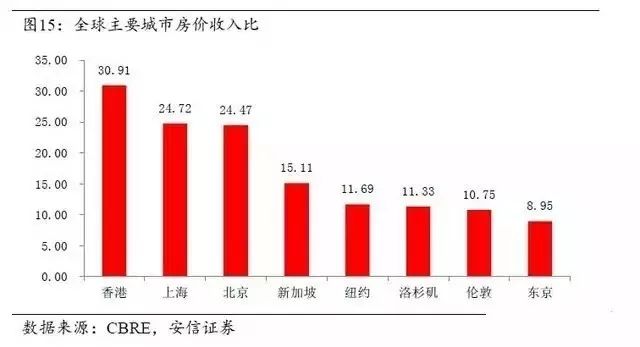

再比较内陆型城市,首尔和伦敦城市圈居住用地占城市建设用地比重分别是57%和55%。而北京和天津仅有19%。与首尔、伦敦、东京等城市圈相比,由于北京、深圳、香港的土地用于居住用地的比例相对较少,其结果是地价和房价显著更高,这体现在全球主要城市房价收入比数据上

(见图15)

。

例如香港是30.91,上海是24.72,北京是24.47,显著高于全球其他主要城市。这凸显了土地供应的重要影响。

我们还可以基于中国不同城市的横断面数据,研究建成区居住用地面积的增长和房价涨幅的关系,来进一步揭示土地供应层面的问题。

图16的横轴是2008年至2014年城市居住用地面积年均增速,纵轴为2009年1月至2016年9月房价累计涨幅。其拟合优度只有7%,显示

居住用地增速和房价涨幅之间的关系并不紧密。

但是如果我们集中研究中国在某一些指标上

(例如常住人口、在校小学生人数、服务业发达程度等)

的前十大城市,其拟合优度则显著提升

(见图17到图19)

。

如果我们研究中小城市样本范围内土地增速和房价的关系,则会发现两者之间基本没有关联,甚至会出现土地供应越大,房价涨幅越高的情况。

从技术上看,土地供应与房价相互影响,存在所谓内生性问题:土地供应上升会导致房价下跌;房价上涨也会导致土地供应上升。因此,设法控制内生性影响,准确地估算土地供应对房价的影响需要一些技术手段,例如使用工具变量来分析。