正文

2009年商品市场走出一波大牛市行情,全年南华商品指数上涨超过60%;受益于投资建设扩张,工业品指数几乎翻倍;农产品上涨弹性较小,全年上涨28%;受益于全球经济恢复,国际原油涨幅33%。这一年商品市场也迎来了品种创新的爆发期,螺纹钢、线材、早籼稻和聚乙烯等多个重要期货品种上市交易。

外汇市场:英镑升值,美元、日元、欧元较为稳定。

随着全球经济的复苏,投资者开始更偏好于高风险货币和资产;另外美联储在2008年大幅降息,联邦基金利率低至0.25%,2009年又率先推出量化宽松政策,货币政策极为宽松。这一年人民币继续盯住美元,美元指数全年下跌4%,英镑相对人民币升值11%,欧元、日本相对人民币分别升值1%、贬值2%。

黄金:牛市。

黄金价格在176-270元/克的区间波动,上交所黄金价格上涨31%。黄金在2009年单边上涨,并开启了为期五年的大牛市,主要原因在于世界各国宽松的货币政策,导致利率处于极低的水平,黄金成为资产保值的最佳选择。

货币基金:收益率大幅下降

。

2009年货币基金的平均收益约1.5%,相比2008年大幅下降2.1个百分点,在前后几年里是最低的。这是由于流动性宽松导致货币市场利率维持在较低水平。

银行理财:预期收益率大幅下降。

2009年全年银行理财产品的平均预期收益率为2.3%,相比2008年下降2个百分点。

信托:收益率大幅下降。

2009年信托的平均收益率为7.1%,相比2008年下跌1.5个百分点。

2010年是中国经济繁荣的顶点,

全年GDP增速10.6%,相较上一年增加1.2个百分点,增速重回两位数,此后经济步入漫长的下台阶、调结构的阶段。在2009年政策的强刺激下,

通胀数据一路走高,

CPI从年初的1.5%一路上涨至年末的5%,PPI同比均值达到5.5%。

防通胀是政策关注的重点,

货币政策和房地产政策大幅收紧,全年6次加准2次加息,并多次出台地产调控政策抑制房价。

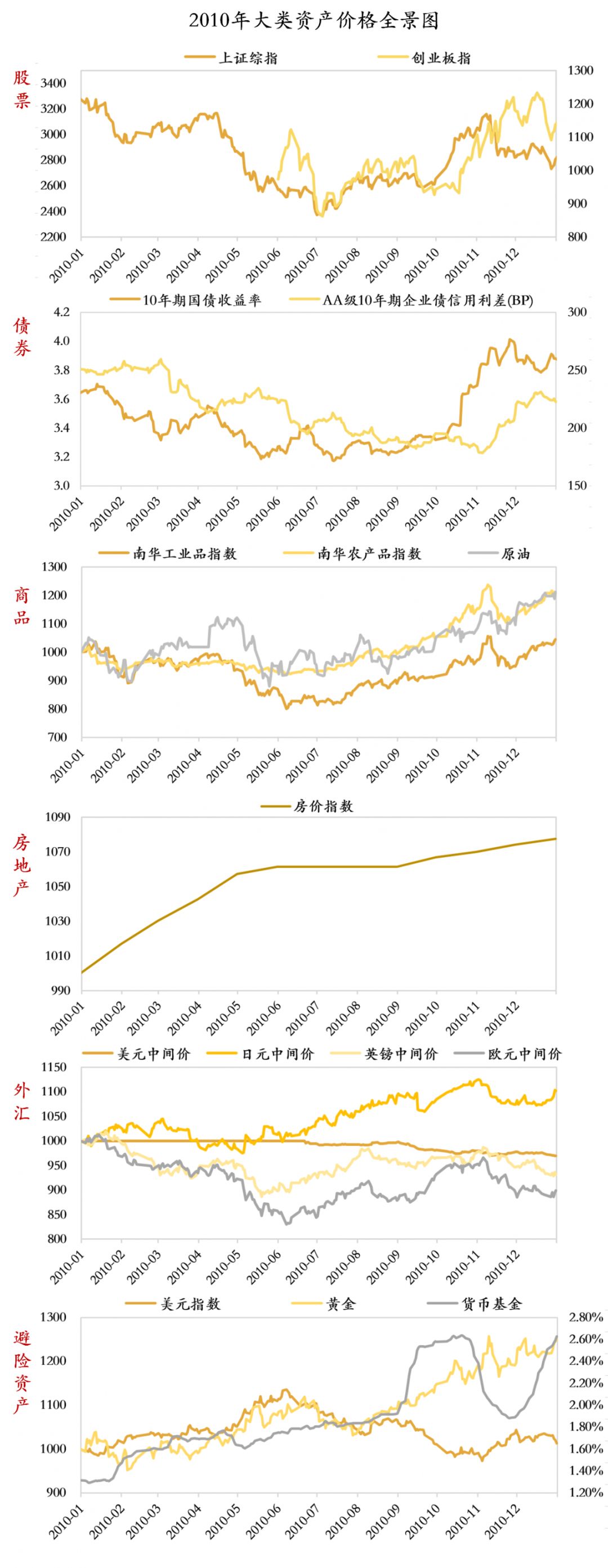

股票:熊市。

2010年货币政策和房地产政策收紧,且有欧债危机爆发影响出口和市场偏好,上半年市场震荡下跌,下半年全球量化宽松政策加码A股反弹,全年上证综指下跌14%;创业板指数6月发布,至年底上涨17%;全部A股中有53%的个股上涨;股票型基金平均收益为3.9%,中位数为3.6%。风格方面,受创业板开启示范效果的影响,成长风格涨幅最高,全年上涨25%,消费股经济顶部阶段也有不错的表现,上涨15%;金融股领跌,全年下跌26%。

债券:震荡。

上半年受政策收紧经济降温预期、海外风险上升的影响,10年期国债利率震荡下行;9月之后通胀日益升温,加准、加息的频率加快,利率快速上行一度突破4%,全年10年期国债收益率上升24个bp。信用利差走势和国债收益率走势相似,先降后升,全年下降28个bp。

房地产:牛市。

2010年是房地产市场严格调控的一年,出台了“国十一条”、“新国四条”等一系列房地产调控政策,从首付比率、贷款利率、房地产用地等方面进行需求和供给的全方位收紧,而且央行多次加准加息收紧流动性。但这并没有阻止房价的上升,全年70个大中城市新建住宅价格指数上涨8%,只比前一年涨幅缩小1%。

商品:牛市。

伴随着全球经济整体复苏,商品市场延续了上一年的牛市行情,全年南华商品指数上涨12%。但与上一年不同的是,2009年翻倍的工业品仅涨了4%,而农产品涨幅达到20%,体现了国内经济由繁荣走向滞胀的过程;原油则受益于全球经济的复苏,延续了上一年上涨的势头,2010年上涨21%。

外汇市场:日元升值,欧元、英镑贬值,美元保持稳定。

2010年影响外汇市场的重点有两件事,一是上半年希腊债务危机升级,带来的欧元、英镑贬值,避险资产美元、日元升值;二是11月美联储推出第二轮量化宽松政策带来美元贬值。这使得避险资产日元成为2010年最强势的货币,日元相对于人民币升值10%;2010年人民币汇改重启,从盯住美元到盯住一篮子货币,美元相对人民币贬值3%,美元指数上涨1%;欧元、英镑相对于人民币分别贬值10%、7%。

黄金:牛市。

黄金价格在235-314元/克的区间波动,上交所黄金价格上涨25%,站上了300元/克的位置。黄金牛市的主要原因是欧债危机升级和美联储QE2推出,使黄金的避险价值凸显。

货币基金:收益率小幅上升。

2010年货币基金的平均收益约1.9%,相比2009年上升0.4个百分点。防通胀是这一年政策关注的重点,流动性收紧带来货币市场利率上升。

银行理财:预期收益率小幅上升。

2010年全年银行理财产品的平均预期收益率为2.6%,相比2009年上升0.3个百分点。

信托:收益率上升。

2010年信托的平均收益率为8.0%,相比2009年上升0.9个百分点。

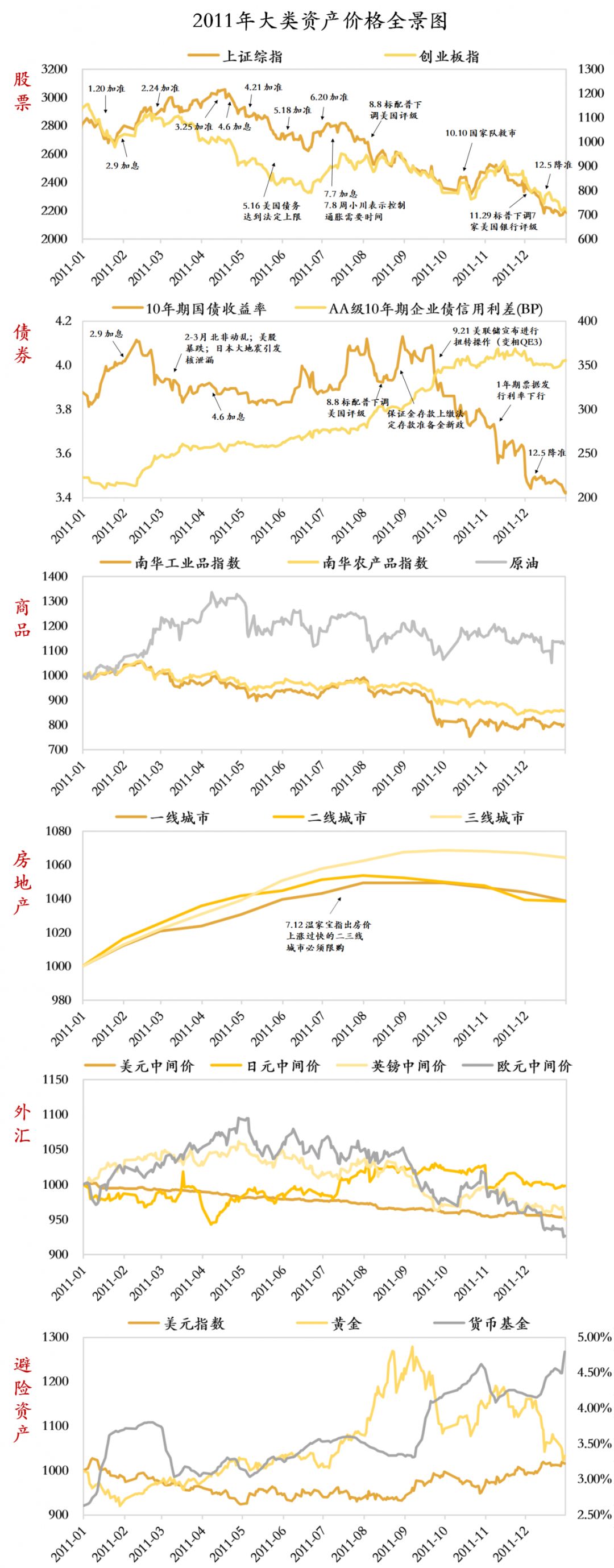

2011年中国经济进入滞涨阶段,

全年GDP增速9.5%,较上一年大幅下滑1.1个百分点,并且呈现逐季递减的趋势,所有经济增长指标全面下滑;但通胀水平在前三个季度不断上升,CPI在第三季度突破6%。

治理高通胀是2011年宏观调控的首要任务,

全年7次加准3次加息;

四季度通胀快速走低,经济步入衰退阶段,货币政策转向,12月的降准开启宽松周期。

股票:熊市。

滞胀对股市形成极大的考验,A股全年单边下跌,上证综指下跌22%,创业板指下跌36%;全部A股中92%的个股下跌;股票型基金平均收益率为-24%,中位数为-24%。风格方面,以金融为代表的大盘股跌幅较小,金融指数下跌16%;周期和成长板块下跌幅度较大,跌幅分别为34%和35%。

债券:震荡。

前三个季度10年期国债收益率在3.8%-4.1%之间高位震荡,这期间央行连续加准加息,但一些列风险事件,如北非政治动荡、欧债危机、日本地震等的发生,造成避险情绪上升,一定程度上削弱了利率的上行。进入第四季度之后,通胀压力减小,经济进入衰退阶段,利率开始快速下行,到年末降至3.4%,主要源于货币政策转向宽松,引导市场利率下降。信用利差由于流动性紧张、风险事件增加,全年扩大133个bp。

房地产:牛熊转换。

进入2011年,房地产调控政策仍然严格,流动性也不断收紧,房价处在顶部的惯性上涨;直到7月,温家宝总理指出房价上涨过快的二三线城市必须限购,这一轮房地产牛市才得以终结。全年百城样本住宅平均价格上涨4%,一、二、三线城市分别上涨4%、4%、6%。

商品:熊市。

2011年国内经济增速明显回落,步入下台阶、调结构的阶段,商品需求疲弱,全年南华商品指数下跌17%,工业品和农产品指数分别下跌20%和14%;全球经济的放缓滞后于中国,全球PMI在2011年年初回落,但始终处在扩张区间,因此国际油价在1季度仍然保持上行,2季度后震荡下行,全年上涨13%。

外汇市场:美元、欧元、英镑贬值,日元保持稳定。

中国央行紧缩的货币政策与其他国家货币政策形成背离,导致人民币升值;欧债危机持续恶化,可能从希腊蔓延至意大利、西班牙等国家,避险情绪再次升温,欧元、英镑下半年大幅贬值,美元、日元相对升值。2011年欧元、美元、英镑相对人民币分别贬值7%、5%、5%,日元兑人民币基本不变。

黄金:先涨后跌。

黄金价格在283-398元/克的区间波动。前8个月,由于欧债危机等风险事件持续发酵以及美元持续贬值,黄金作为避险资产持续升值,涨幅超过30%;然而,进入9月份,随着欧债问题向意大利等核心成员国扩散,欧债问题危及欧元区银行业,黄金的避险需求转而变成保持流动性的工具,金价开始下跌,最终全年金价仅上涨3%。

货币基金:收益率大幅上升。

2011年货币基金的平均收益约3.6%,相比2010年大幅上升1.0个百分点。高通胀带来的货币政策收紧带动货币市场利率大幅攀升。

银行理财:预期收益率大幅上升。

2011年全年银行理财产品的平均预期收益率为4.1%,相比2010年上升1.5个百分点。

信托:收益率上升。

2011年信托的平均收益率为9.1%,相比2010年上升1.1个百分点,这一年出现了史上第一例信托违约事件——爱建信托“哈尔滨信托计划”。

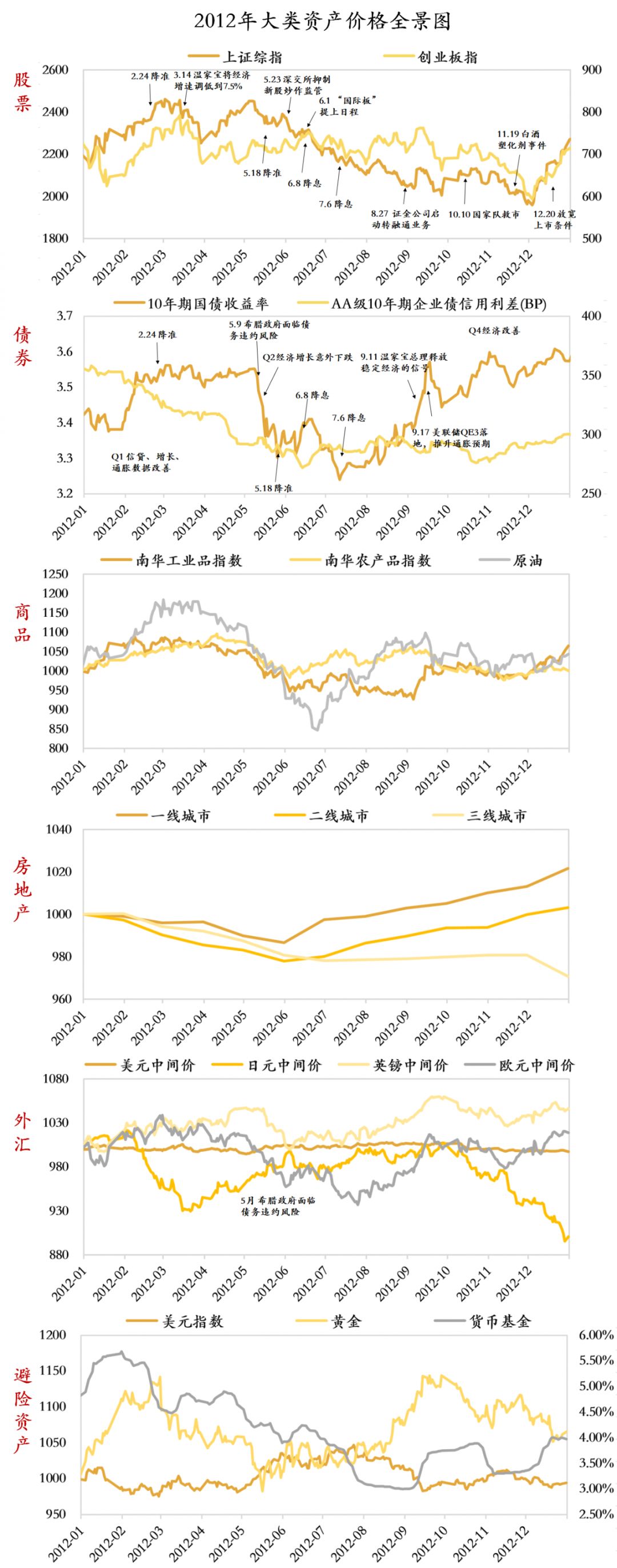

2012年中国短周期经济弱复苏,

PMI整体回升到50枯荣线以上,但

GDP增速快速下台阶,

全年GDP增速7.9%,相较于2011年大幅下滑1.6个百分点。

价格体系整体下行,

CPI同比从年初4%以上下降到四季度低位不足2%,PPI同比从3月进入负值区间,且跌幅扩大。

政策整体偏向宽松,但力度不大,

全年有2次降准2次降息,集中在上半年年;房地产政策处在宽松周期,但主要是局部调整,力度谨慎。

股票:震荡。

2012年股市整体以震荡为主,上证综指走出“N”型走势,全年上涨3%,创业板下跌2%;全部A股中有44%的个股上涨;股票型基金平均收益5%,中位数5%

。

2012年是政府换届之年,政策动向不明确,市场整体萎靡,成交量降至低位;四季度经济数据改善,年底中央经济工作会议提出了次年经济工作的六项任务,市场信心大增,金融风格指数在12月上涨25%,以全年涨幅26%领涨。

债券:震荡。

2012年债市收益率窄幅波动,十年期国债收益率全年落在3.2%-3.6%区间内,年末相对于年初小幅上升15个bp。1季度信贷、增长数据回暖使经济改善预期延续,利率小幅上升;2季度在希腊政府威胁无法清偿债务、经济断崖式下跌、多次降准降息的影响下,利率快速下行30个bp;3季度之后市场流动性紧张,且经济预期逐渐改善,债市再次走熊。信用利差整体上收窄,理财产品规模扩张和金融“脱媒化”增加了信用债的需求,全年信用利差缩小40bp。