正文

我们认为交易所本质上是满足客户一站式投融资需求的机构,无论所处市场环境以及相关财务会计标准有何差异,其收入主要来自于1)为经纪和做市商提供股票及各类衍生品交易、清算、结算和托管服务,2)为投行和企业提供证券发行服务,并为企业提供日常会员服务,3)为各类投资者提供投资和交易相关的信息技术和数据服务,4)基于客户保证金和自有资金投资带来的投资收益以及其他非主营业务带来的收入。

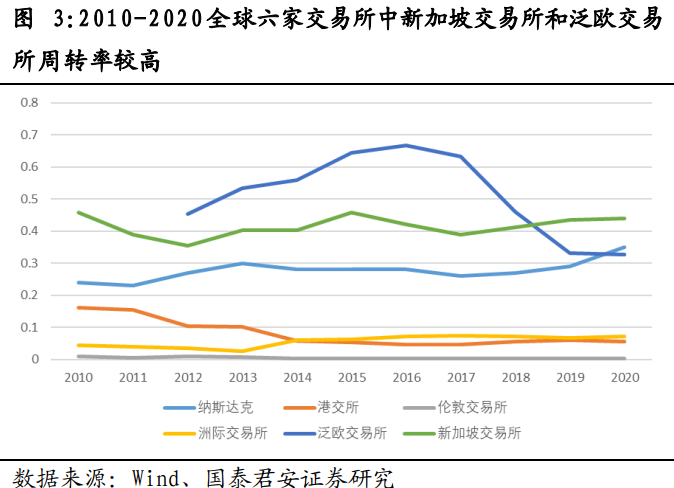

虽然世界各个大型交易所的业务都围绕满足客户的投融资需求而展开,无显著差异,但其盈利确定性和增速的差异较大。我们选取了全球范围内比较有代表性的六家大型交易所,选取的标的包括港交所、洲际交易所(纽交所母公司)、纳斯达克、新加坡交易所、泛欧交易所、伦敦交易所,我们发现这六大交易所的盈利表现特征差异较大。

从盈利能力高低的维度上看,泛欧交易所、新加坡交易所、港交所的盈利能力较强,期间ROE超过30%,但从盈利确定性的维度上看,新加坡交易所的确定性较高,十年ROE标准差仅为2.3%,而港交所的盈利确定性相对较弱,十年ROE标准差为14%,其ROE从2010年到2016期间整体波动较大,2016年后才逐渐趋稳。

杜邦分析:受益于高权益乘数和高净利润率盈利增速较高,权益乘数波动较大导致盈利确定性较弱

为了更好探究交易所盈利特征巨大差异的来源,我们根据杜邦分析法将ROE拆解为权益乘数、周转率和净利润率。考虑到全球六家大型交易所的收入确认规则存在差异,我们将六家主要交易所利润表上的原有主营收入项目和其他收入项目根据上述的四大需求重新划分为交易&清算结算收入、上市服务收入、数据和技术服务收入、投资净收益及其他,并通过调整后的总收入来重新计算净利润率,确保杜邦分析法在分析六大交易所盈利特征上的适用性。

基于杜邦分析法,港交所 ROE 较高主要是受益于其相对更高的净利润率

和权益乘数,而 ROE 波动较大则是因为其权益乘数波动较大。从整体上看,其他五家大型交易所的盈利特征和港交所均有差异。

港交所独特资本市场枢纽作用助推盈利高增速,收购 LME 导致盈利确定性波动较大

高净利润率和权益乘数的来源:市场独占地位和投资者交

易中国有关金融资产的需求旺盛

在全球六大交易所当中,香港交易所净利润率和权益乘数相对较高的主

要原因是其坐拥市场的独占地位以及投资者投资交易中国相关优质资产的需求强烈。