正文

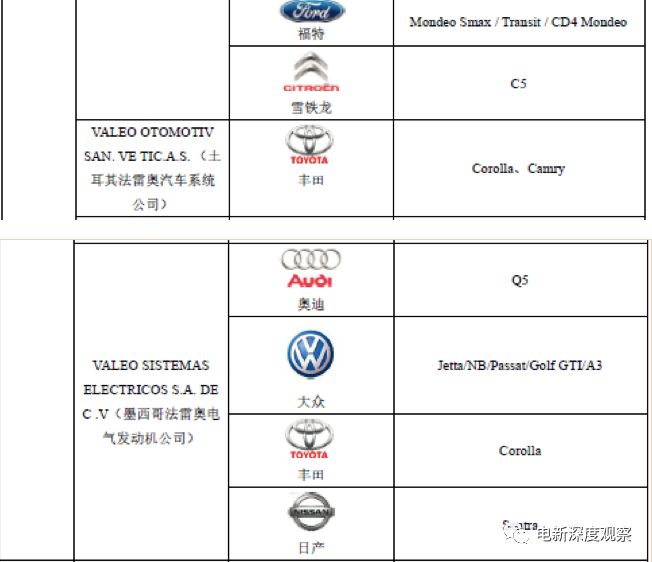

表:发行人外销汽车零部件产品主要对应的整车厂商及车型

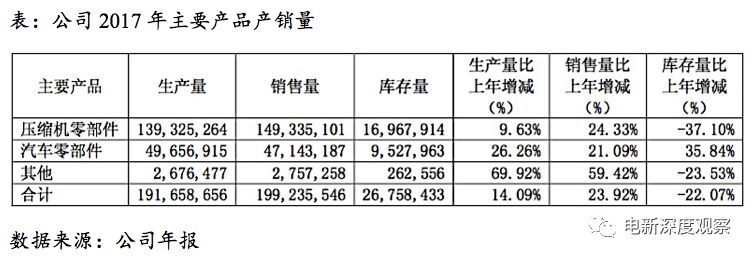

1.2 产销量与客户结构

压缩机零部件在

2015

年有所下降,主要受行业高库存的影响,下游白电行业需求较为低迷;

2016

年下半年起,在去库存效果逐步显现、房地产市场回暖和

2016

年夏季高温日偏多的共同影响下,公司压缩机零部件业务收入相应回升。

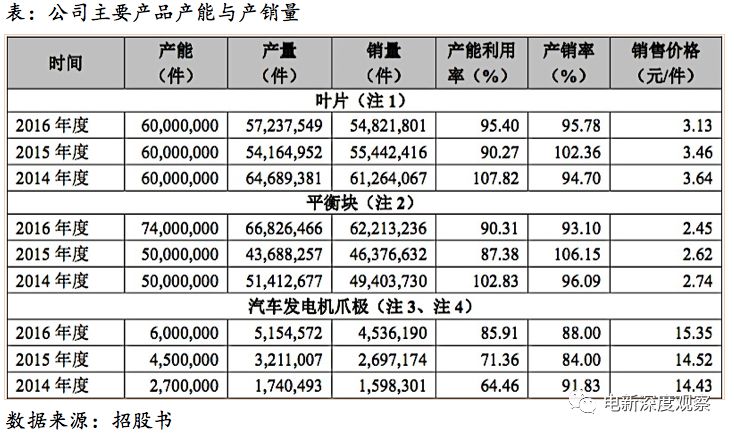

公司汽车零部件产销近年放量较快,其中发电机爪极从

14

年

159

万件增长至

453

万件。主要是公司汽车零部件业务基数规模较小,海外大客户订单放量的拉动较为显著。

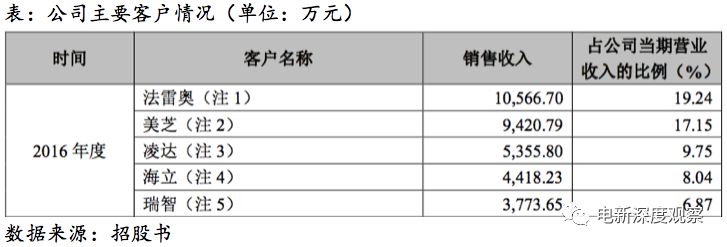

公司压缩机零部件的客户是美芝、凌达、海立、瑞智等,均是我国旋转式压缩机行业的前四大龙头;汽车零部件的主要客户是法雷奥集团、日立汽车等,其中法雷奥在2017年全球汽车零部件配套供应商中排名第10,日立汽车排名第25位。

公司压缩机零部件的客户是美芝、凌达、海立、瑞智等,均是我国旋转式压缩机行业的前四大龙头;汽车零部件的主要客户是法雷奥集团、日立汽车等,其中法雷奥在2017年全球汽车零部件配套供应商中排名第10,日立汽车排名第25位。

1.3 财务分析

毛利率净利率:

公司近年毛利率稳定在

26%-28%

之间,净利率维持

7%-9%

。

期间费用:

销售费用逐年上涨主要系销量增加导致包装和运杂费增加。

财务费用2016年较上年占营收比降幅较大,主要原因为公司贷款数额的减少和银行利率的降低。

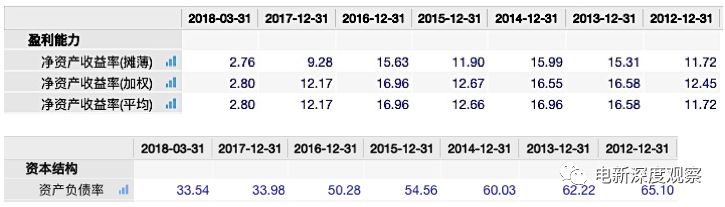

ROE:

公司

2017

年

ROE

下滑主要受净利率与资产负债率下滑的影响。

2015

年下游白电行业处于低迷期,公司营业收入下降导致资产周转率有较大幅度降低,因而

ROE

较低。

经营性现金流净额:

2017年公司现金流较上年有大幅下降,主要是应收款项增加所导致,2016年应收账款与应收票据合计为1.67亿元,2017年为3.09亿元。