正文

、资金持续流入港股对于A股行情不是系统性风险。我们判断2021年AH股溢价率将会收窄,不是因为 A股可能会大跌,而是因为港股同时受益于内资南下资金和海外资金的共同增持,涨得更多。

1)东方不亮西方亮,不必担心港股行情压垮A股,两个市场的连通器效应,让中国核心资产结构性长牛走得更稳健。2)大量资金涌入港股不是因为A股不好,而是港股自身配置吸引力提升。3)港股和A股核心资产的对比研究以及国际对标,有助于推升港股行情,同时使得A股部分优质资产的抱团行情出现分化,进而追逐其他性价比更“高”的核心资产,维持核心资产结构性长牛此起彼伏、震荡向上。

2.3

、A股和港股的投资理念将一起走向成熟。

1)港股市场长期以来就具备龙头溢价的理念,甚至少数港股长期比A股估值还贵。2)第二,对于新经济的核心资产,往往是根据美股相似的公司进行参考对标,而不是按照港股传统价值股对标估值。3)内地资金有望成为港股市场的中流砥柱和“本土”资金。

三、如何看待港股后市?港股牛市买什么?

3.1

、2021年港股的预期收益率有较大的概率优于A股,聚焦核心资产。

后续首先要聚焦业绩增长的超预期,盈利和估值的匹配度高的优质核心资产不惧震荡;警惕A股投资者喜欢的题材股,后续会受美元短期反弹和美股震荡影响。

3.2

、投资机会:传统核心资产在库存周期下的价值重估+新核心资产在新经济朱格拉周期下的持续高成长。

3.3、2021年兴业证券海外研究荐股组合

风险提示:全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险

—

●●●●

—

报告正文

—

●●●●

—

在2021年1月15日报告《钱潮向哪里“抱团”?不断追逐性价比更好的核心资产》中,我们分析了2020年南北向资金流入趋势,未来南北向资金的趋势展望以及下阶段钱潮向哪里“抱团”。本篇报告,将就近期市场的热点问题作进一步展开。

一、南下资金为何加速流入港股?持续性如何?

1.1

、

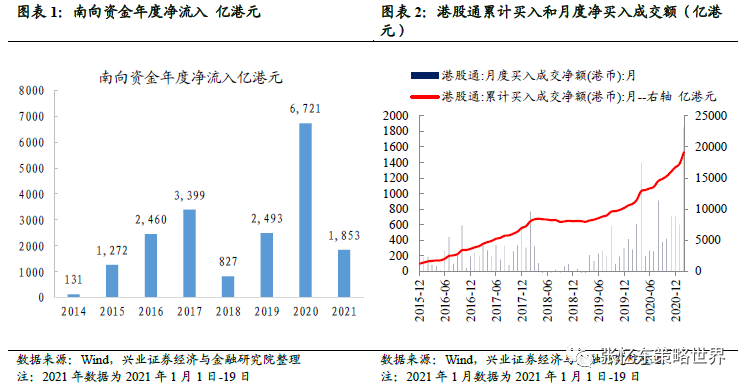

2021年伊始,南下资金在2020年高基数的基础上加速流入港股

2020年南向资金净流入创出历史新高,高达6721.3亿港元,同比增长170%,较2018年的827.0亿港元和2019年的2493.4亿港元大幅增加。

2021年1月1日至1月19日,南向资金已经净流入1852.9亿港元,相当于2020年全年流入的27.57%。

1.2

、港

股否极泰来、性价比好于A股,加速吸引内地资金增加对港股的配置

短期中国经济乃至全球经济复苏的趋势越发明显,全球投资风格转向价值、注重性价比,港股性价比好于A股,否极泰来之后,加速吸引内地资金增加对港股的配置。

2020年中国经济率先防控住疫情并且率先复苏,中国境内的投资者比境外的投资者对中国更有信心,优质港股基本上都是内地公司。

港股像是被深度挤压的弹簧,2020年受地缘政治与海外疫情的影响,港股的风险偏好受到压制,港股不只跑输A股甚至跑输了整个新兴市场

。AH股的估值溢价率最高时约50%,而过去20年历史平均水平只有15-20%。同一家内地公司分别在A股和港股上市但在A股估值合理的情况下,港股却便宜了50%,明显是被错杀了。

近期,随着美国特朗普政府即将下台,港股对于政治因素的利空已经麻木,所谓“美方制裁”成为吸引南下资金大举扫货的发令枪。

南下资金正在成为港股市场的定海神针,体现在积极配置中芯国际、中国移动、中国海洋石油这样所谓被“美国制裁”的优质核心资产。布局这些貌似有短期风险的价值股背后,是基于对这些上市公司深层次价值的分析,更是基于对中国长期发展的信心。所以,我们把特朗普政府对港股优质股票的疯狂打压,戏称为“特朗普红包”,是布局良机。