正文

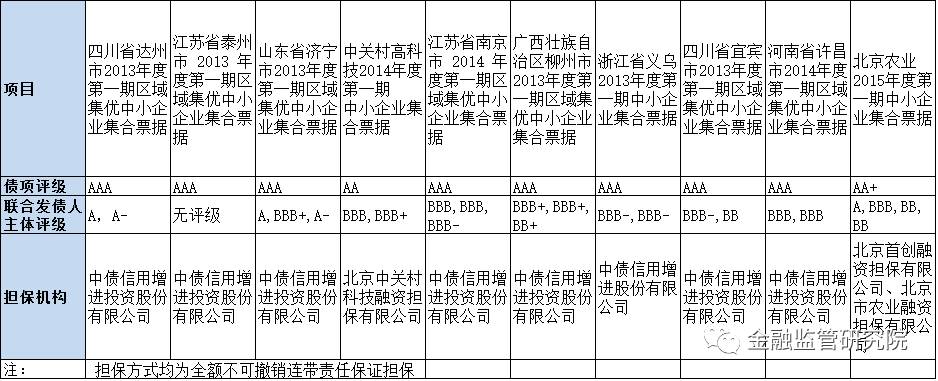

十期集合票据信用评级、担保机构及方式列举

6、资产支持票据:

基础资产为符合法律法规规定,权属明确,能够产生可预测现金流的财产、财产权利或财产和财产权利的组合。基础资产不得附带抵押、质押等担保负担或其他权利限制。公开发行资产支持票据,应聘请具有评级资质的信用评级机构对资产支持票据进行信用评级。采用分层结构发行资产支持票据的,其最低档次票据可不进行信用评级。

7、项目收益票据:

募集资金用于项目建设且以项目产生的经营性现金流为主要偿债来源,项目包括但不限于市政、交通、公用事业、教育、医疗等与城镇化建设相关的、能产生持续稳定经营性现金流的项目。项目收益票据发行期限可涵盖项目建设、运营与收益整个生命周期。

发行主体:由项目公司放开至项目公司母公司:2014年,在化解和防范地方政府债务风险的背景下,交易商协会出台《银行间债券市场非金融企业项目收益票据指引》,要求通过成立项目公司等方式注册发行项目收益票据。以达到项目风险和政府风险相隔离的目标。

2015

年

6

月,针对成立项目公司发债信用不足、项目收益票据发行惨淡的情况,交易商协会规定可由既有发行人直接注册发行项目收益票据。

资本金要求:对资本金比例没有明确约束。2015年

10

月,湖北省交通投资集团有限公司发行项目收益票据用于武汉城市圈环线高速公路洪湖段项目建设,项目资本金仅为

25%

。自

2014

年

7

月以来,银行间债市项目收益票据共

20

只,以定向发行为主,期限大多在

7

到

20

年之间。

8、非公开定向债务融资工具:

采用非公开发行,面向银行间债券市场专项机构投资人或特定机构投资人发行,只在专项机构投资人和特定机构投资人范围内流通转让。定向工具信用评级和跟踪评级的具体安排由发行人与定向投资人协商确定。

1、

非金融企业绿色债务融资工具

募集资金专项用于节能环保、污染防治、资源节约与循环利用等绿色项目的债务融资工具。绿色项目的界定与分类可以参考中国金融学会绿色金融专业委员会编制的《绿色债券支持项目目录》。募集资金可用于绿色项目的建设、运营及补充配套流动资金,或偿还绿色贷款,但在具体比例上没有明确要求。

目前在银行间债券市场发行的绿色债务融资工具募集资金主要投向包括风电、水电、光伏、轨道交通建设等项目。

行业准入标准上,绿债发行的行业准入标准和之前协会注册发行债务融资工具的标准依然保持一致。

2、

产能过剩行业

2014年

9

月,交易商协会注册办公室向承销商机构发布《关于钢铁企业、房地产企业等发行债务融资工具的具体安排》,当年

12

月,交易商协会出台《关于进一步完善债务融资工具注册发行工作的通知》,对产能过剩行业产业和房地产行业债务融资准入标准、信息披露等做了要求,具体包括:

(一)调整国务院2013年

41

号文《国务院关于化解产能严重过剩矛盾的指导意见》提及的钢铁、水泥、电解铝、平板玻璃等产能过剩行业的收文标准,要求主承和发行人出具针对

41

号文的尽调及自查报告,不再要求针对

2009

年

38

号文出具报告。

(二)41号文未提及但

38

号文提及的煤化工、多晶硅、风电设备、造船、大豆压榨等行业,继续针对

38

号文出具尽调及自查报告,针对部分企业未批先建、边批边建的情况,征求工信部意见。

(三)

钢铁企业方面,以工信部公布的《钢铁行业规范条件》企业名单为基础,支持在规范名单内的企业及企业集团融资,鼓励钢铁企业并购债。(目前没有并购债发行)

3、

房地产行业:

交易商协会对房企发债的限制:

房企在交易商协会发债,需要满足A股上市且主体评级达到

AA

级(含)以上;或者满足

2015

年

6

月,交易商协会《关于进一步推动债务融资工具市场规范发展工作举措的通知》中提出的国资委下属

16

家以房地产为主业的央企集团或其下属房地产企业,省级政府(包括直辖市)、省会城市、副省级城市及计划单列市的地方政府所属的房地产企业。

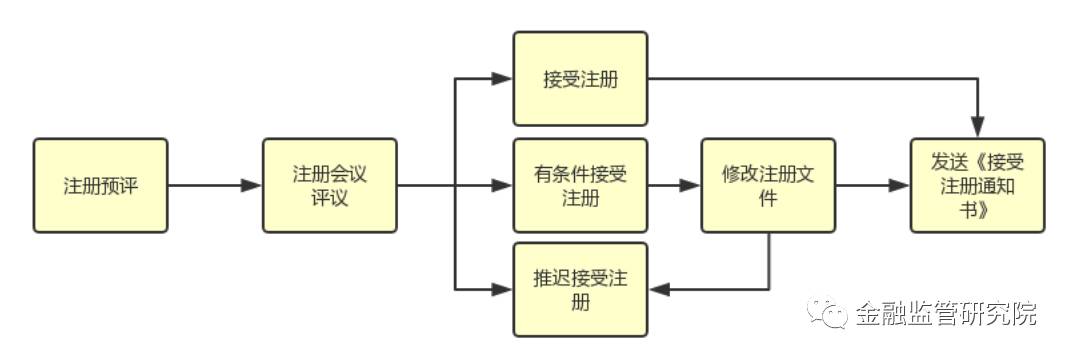

债务融资工具发行注册实行注册会议制度,由注册会议决定是否接受债务融资工具发行注册。

注册、发行流程

公开发行

1)

公开发行实行分层分类注册发行管理:

交易商协会对企业公开发行债务融资工具实行分层分类注册发行管理。 此外,2017年

3

月

22

日,交易商协会出台《非金融企业绿色债务融资工具指引》,为绿色债务融资工具的注册发行提供便利。

第一类企业

:同时符合以下要求的为第一类企业:(一)市场认可度高,行业地位显著,经营财务状况稳健(具体标准见附件),最近两个会计年度未发生连续亏损;(二)最近36个月内累计公开发行债务融资工具不少于

3

期,公开发行规模不少于

100

亿元;(三)最近

24

个月内无债务融资工具或者其它债务违约或者延迟支付本息的事实,控股股东、控股子公司无债务融资工具违约或者延迟支付本息的事实;(四)最近

12

个月内未被相关主管部门采取限制直接债务融资业务等行政处罚,未受到交易商协会警告及以上自律处分;(五)交易商协会根据投资者保护的需要规定的其他条件。

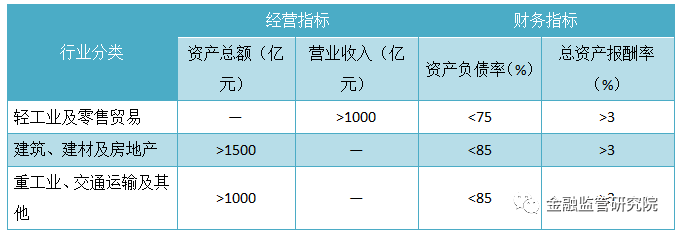

第一类企业经营财务指标要求

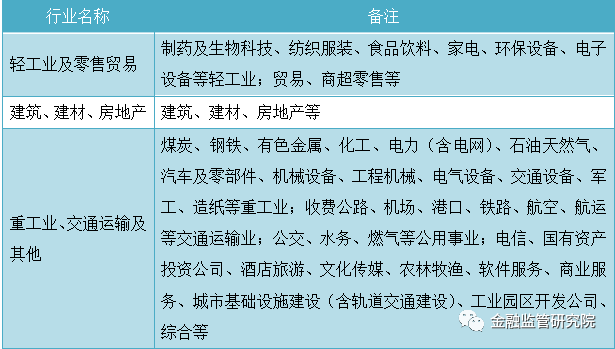

行业分类表

注:

1. 企业结合自身实际经营情况确认行业归属。

2. 以上指标均按照企业最近一年经审计的财务数据进行计算,“—”表示该行业不适用。其中,总资产报酬率(

%

)

=EBIT/

总资产平均余额×

100%

;

EBIT

(息税前盈余)

=