正文

7

002569

2011.03

浙江步森服饰股份有限公司

步森集团以部分实物资产作为出资发起设立公司,该部分实物资产评估价值为7,197.67万元,其中 5,516万元作为出资,剩余1,681.67万元作为发行人对步森集团的负债。

二、案例分析

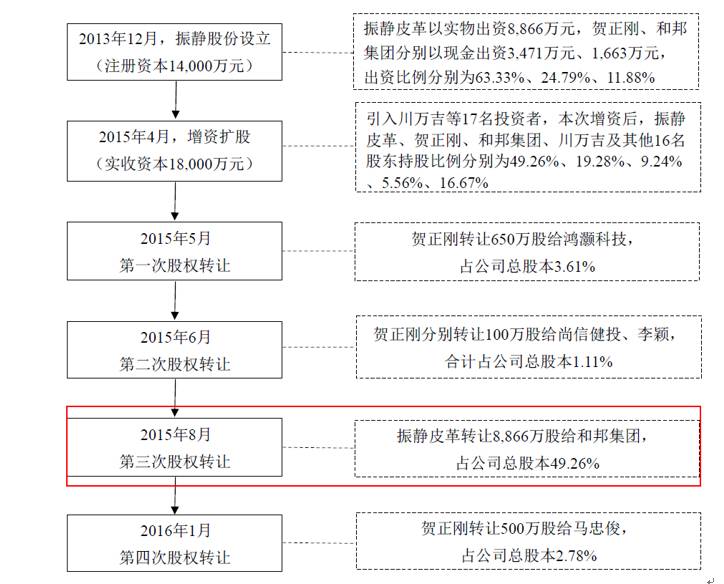

(一)2017年3月-预披露-四川振静股份有限公司

1、股份公司设立过程

2013年12月20日,和邦集团、振静皮革(即有限公司)、贺正刚作为发起人,分别以实物资产、货币资金、货币资金出资,以发起设立方式设立振静股份,三方的持股比例分别为63.33%、11.88%和24.79%。

其中,上述出资的实物资产评估值为8866.41万元,账面价值为6290.97万元,该实物资产共认购8866万股,即实物资产以评估值入账。

2、主要出资人及其出资的实物资产

主要发起人为振静皮革,振静皮革设立于1998年11月,主要从事皮革生产与销售业务,并拥有与皮革生产和销售业务相关的土地使用权、房屋、生产和运输设备、存货、商标、非专利技术等。

振静皮革出资的实物资产为与皮革生产和销售业务相关的土地使用权、房屋,并以评估值作为出资依据,此外,自股份公司设立之后,振静皮革将相关的生产和运输设备、存货、商标等经营性资产相继转让给股份公司。

股份公司设立后,主要从事中高档天然皮革的研发、制造与销售。

3、股份公司购买有限公司经营性资产的情况

2013年12月31日,股份公司与振静皮革签订《资产转让协议》,振静皮革向股份公司转让自身与皮革生产、销售相关的经营性资产,包括原材料、在产品等存货及生产运输设备,转让价格为截至2013年12月25日上述资产的账面净值(该资产的评估值高于账面净值,未损害股东利益)。

此外,双方同时约定,

(1)股份公司负责接收振静皮革中与皮革业务相关的全部员工,并与之重新签订劳动合同;

(2)振静皮革新获得的业务机会全部由股份公司享有;

(3)原已签署的业务合同,在综合考虑实际情况并有利于经营的原则下,由振静皮革与股份公司协调确认后续履行方案。

4、股份公司设立后的股权变动

2015年8月,振静皮革转让股权之前,持有股份公司8866万股,本次股权转让之后,振静皮革不再持有股份公司的股份,并于2017年1月完成注销。

(二)2017年6月-被否-京博农化科技股份有限公司

1、股份公司设立过程

2011年5月20日,股份公司由68位自然人发起人以货币资金出资的方式发起设立,注册资本9500万。

2、股份公司购买有限公司经营性资产的情况

山东京博农化有限公司(以下简称“京博有限公司”)一直从事农药的研发、生产和销售业务。由于京博有限公司存续期内发生的股权转让较多,历史上股权变化涉及的当事人多且时间间隔较长,难以对历次股权变动进行核实,并且历史上存在股份代持和国有股权变动未评估以及出资不实等问题,故股份公司作为新设主体收购京博有限公司的经营性资产,承继农药业务。

2011年8月1日,京博有限公司与股份公司签订《资产转让协议》,股份公司收购京博有限公司农药研发、生产与销售的经营性资产,包括土地使用权、商标及专利权、固定资产、在建工程、存货及相关联的债务,不包括货币资金、其他应收款、长期股权投资、与经营不相关的固定资产、短期借款、应付票据、广州分公司的资产负债、其他应付款及应交税费。

收购资产评估基准日(2011年4月30日)的评估值为33657.90万元,考虑到2011年5月1日至7月30日期间因转让方经营导致收购资产账面净值发生变动,收购方最终作价35530万元。

2012年12月,京博有限公司办理了注销手续。

3、收购资产履行的法定程序

(1)2011年7月6日,京博有限公司召开股东会,作出决议;

(2)2011年7月8日,京博有限公司就资产转让事宜在《滨州日报》上发布《债权债务转移公告》,编制债权人清单,发送《债务转移通知》;

(3)2011年7月14日,股份公司召开临时股东大会,作出收购决议;

(4)2011年8月1日,双方签订《资产转让协议》。

4、收购的款项来源

本次收购的款项主要来源于股东投入和借款,包括向京博有限公司进行资金拆借。

5、相关反馈问题

请发行人详细说明:

(1)山东京博农化有限公司(以下简称“山东京博”)的历史沿革,包括但不限于设立背景、邵长禄与北京新农基有限公司的背景信息、北京新农基有限公司的所有制性质、出资形式和来源及合法合规性、历次增资或股权变动的原因及时间、金额、涉及人员信息等及合法合规性,如涉及国有或集体资产,请说明是否已履行相关评估、审批、备案等程序及合法合规性。

(2)北京新农基有限公司于1998年9月撤股的原因、过程及合法合规性,约定的投资款及另行支付的红利是否已结清,是否存在法律纠纷或潜在纠纷。

(3)1998年10月邵长禄以其拥有的山东京博的净资产出资是否经过评估、履行的程序及合法合规性,油脂厂与邵长禄共同投资的原因及背景。

(4)1999年12月邵长禄退出山东京博49%股权的原因、过程、履行的程序及合法合规性,邵长禄从山东京博取得非货币资产对价的原因、是否经过评估及国有资产管理部门的批准,相关个人所得税是否已足额缴纳。邵长禄剩余2%股权的后续处理结果、过程及合法合规性。