正文

板长兼备,产能布局完善。

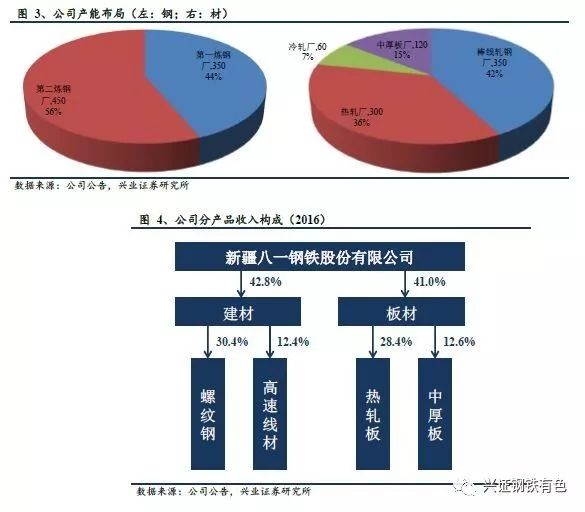

公司拥有完整优质的炼钢及轧钢生产系统,本部下设第一炼钢厂、第二炼钢厂2个炼钢厂,以及棒线轧钢厂、热轧薄板厂、冷轧薄板厂和中厚板厂4个轧钢厂,拥有粗钢产能800万吨和钢材产能830万吨(包括棒线材350万吨、热轧300万吨、冷轧60万吨和中厚板120万吨),各品种布局完善,以高速线材、螺纹钢、热轧板卷、冷轧薄板、中厚板等建筑及工业用钢为主。除本部外,南疆钢铁拥有300万吨粗钢产能和220万吨钢材产能,但由于自2014年正式投产后持续亏损,公司已于2016年度以人民币30.07亿元向控股股东宝钢集团新疆八一钢铁有限公司100%转让。从收入构成来看,2016年公司建材和板材产品收入各占总收入的40%以上,尤以螺纹钢和热轧板为最主要的销售产品,均占收入的25%以上。

1.2、告别亏损,业绩进一步向好

抓住钢市回暖契机,剥离南疆止住出血点,

债务重组

&

政府补助推动

2016

年度扭亏。

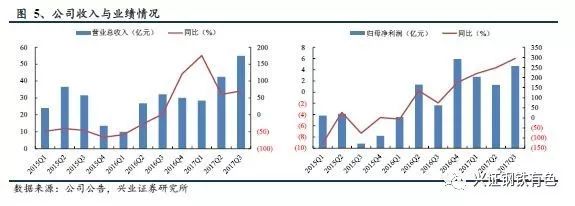

2016

年度,虽然公司钢材产销量较

2015

年有所下降,但受益于钢市整体的回暖,公司钢材产品的平均售价分别同比显著增长,加之持续推进降本挖潜,营业成本同比大降

23.26%

,钢材综合毛利率由

2015

年的

-9.16%

提升至

10.65%

。

2016

年底,公司剥离南疆钢铁,止住长期亏损的“出血点”,未来更好地专注于本部的经营与发展。公司还积极与供应商开展债务重组,

2016

年度共计实现债务重组收益

1.12

亿元。此外还获得结构调整专项奖补资金

24,355

万元,共同推动了公司

2016

年度的扭亏。

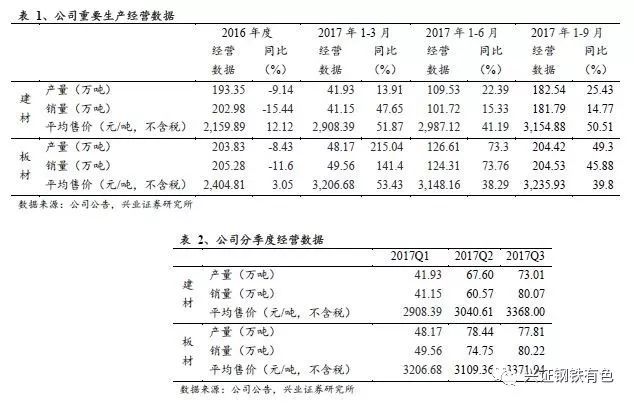

2017年以来价、量齐增,驱动业绩进一步向好。

今年以来,公司钢材产品的产销量均较去年同期实现大幅增长,公司三季度分别实现建材和板材销量80.07万吨和80.22万吨,分别环比二季度增长32.19%和7.32%,特别是建材,今年以来销量逐季增长明显,每个季度的环比增量均接近20万吨,产能利用率大大提升。再加上“地条钢”的彻底清除和去产能的坚定推行,今年以来钢价

实现进一步的显著上涨,公司建材和板材的平均售价均较去年同期有大幅的提升,两大类钢材产品在今年三季度的平均售价均达到3370元/吨左右。量价齐增,加上成本端铁矿石价格较弱,钢材盈利水平大好,公司今年业绩进一步向好。

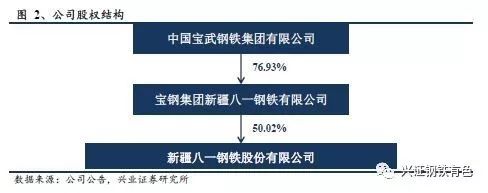

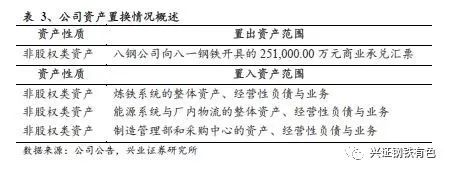

公司近期公告称,拟置出所持八钢公司25.1亿元商业承兑汇票,购买八钢公司下属的炼铁系统、能源系统和厂内物流的整体资产、经营性负债与业务,以及制造管理部和采购中心的资产、经营性负债与业务,标的资产预估交易作价43.45亿元,差额部分通过支付现金方式补足。

纳入炼铁及能源供应环节,打通钢铁生产一体化经营。

公司此次交易拟纳入八钢公司的炼铁经营性资产和辅助能源系统等,其中炼铁系统包括欧冶炉和高炉分厂生铁产能共计660万吨、焦炉分厂焦炭产能220万吨、烧结分厂烧结能力960万吨等。这些拟购买的资产原本就全部用于供应八钢,而此次把这些炼铁及能源供应环节纳入公司的生产体系以后,将与公司原本的炼钢及轧钢生产系统相匹配,公司钢铁生产业务链将得到进一步的完善,实现工艺流程完整化,与八钢公司之间的关联交易也将大幅减少。

根据公司公告,受益于去产能和新疆地区加大固定资产投资力度,铁水市场价格持续回暖,标的资产今年1-6月份实现净利润50,966.29万元,

交易后公司今年1-6月份合并口径上半年业绩预计达到7.77亿元,存量业绩更优。

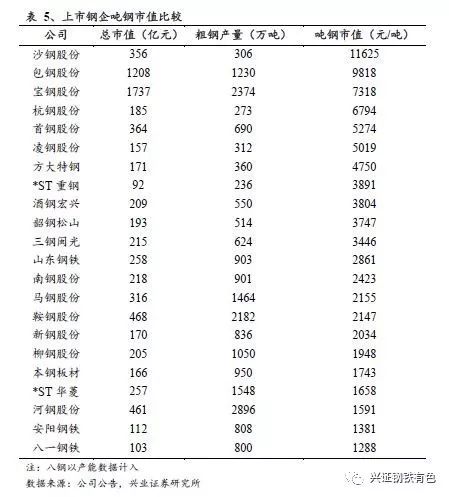

从上市钢企的吨钢市值排名情况来看,公司排名已经居于末位。虽然吨钢市值很小,但过去由于铁前资产在集团层面,公司还不能够完全享受钢价上涨带来的弹性,而此次

铁前资产的注入以净资产评估,还不摊薄股本,公司弹性有望显著增强。