正文

55%

。他们还借助

MiCRUS

半导体的

8

英寸晶圆厂,

将其IC

制造业务扩展到美国。也就是在这一年,飞利浦半导体的车载娱乐、信息系统、车内通信系统攀升到市场的第一位,成为这些领域的首位供应商。

这些领域在后面的几年成长为NXP

半导体的主要业务,这就是后话了。

面临危机

而接下来的

2001

年,对飞利浦来说,这是一个不好的年份。因为就在这一年,他们的整体状况急转下滑。

而造成这些结果的一个重要原因就是早些年高速发展的互联网泡沫在这一年崩盘了

。这给半导体和技术领域带来的影响是巨大的。移动通信和

IT

相关业务也受到了明显的影响。

雪上加霜的是,也就是在这一年,美国发生了耸人听闻的911事件,这更给技术产业带来了重要的打击,飞利浦也未能幸免。2001年,飞利浦的半导体业务营收下降了25%。

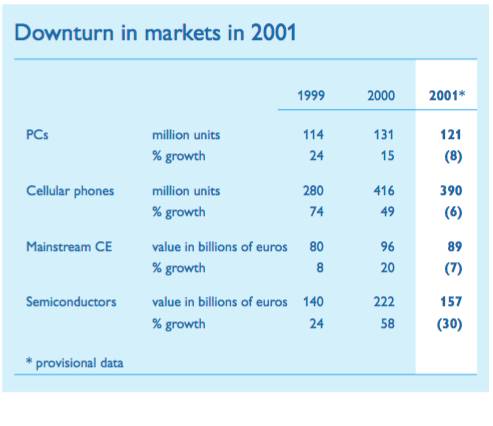

关于半导体市场的低迷,我们可以从下图中看出。

2001年,半导体终端市场的低迷表现

经历了艰难的2001年,飞利浦的管理层其实对半导体业务还是抱有很大希望的。

但没想到进入了2002年,飞利浦更加艰难了。

在这一年,他们的营收同比下降了7%,本来对他们来说,这是一个积极的信号,因为这样的话他们能够将其半导体业务稳定下来。但是随着业务的持续走弱,加上固定的高成本支出,动摇了飞利浦管理层的信心。为了降低固定成本的支出,飞利浦管理层关掉了一些加工厂,并且和外面的FAB签订了合作协议。

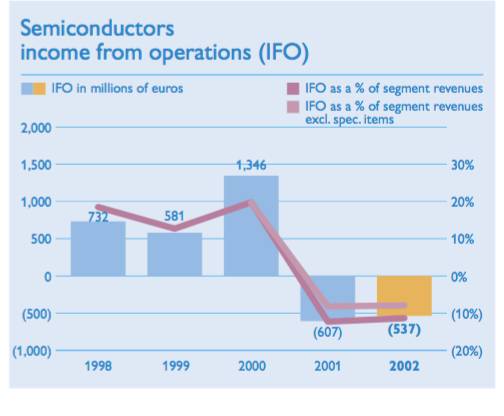

飞利浦半导体的营业利润

全球的半导体市场

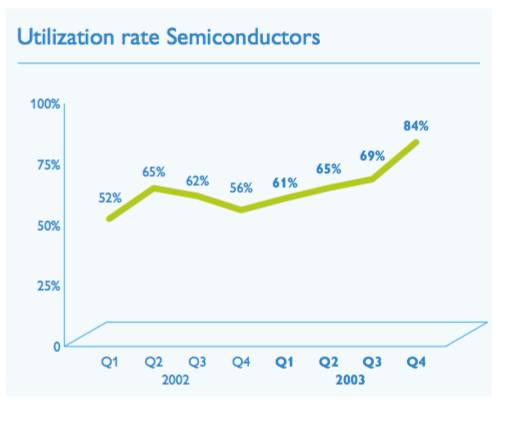

飞利浦半导体的产线利用率

飞利浦想通过卖掉或者关掉一些Fab来提提高产线利用率。

其实从2000年开始,飞利浦半导体业务就好像坐过山车一样,时高时低。与之相反的是,飞利浦的健康业务逐渐坐上了全球领先的宝座。

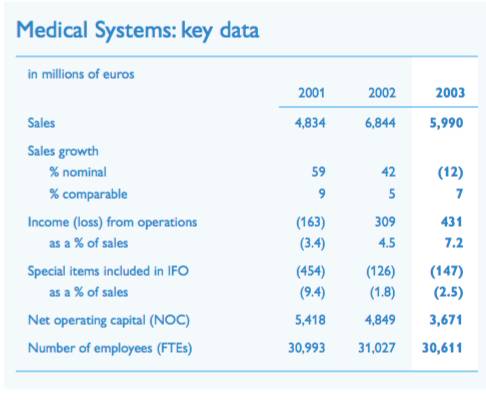

医疗系统相关数据

时间去到2004年,在经历了半导体业务的多年亏损之后,飞利浦方面打算改变策略,把目光投向市场驱动的医疗保健市场,并打算转型成以这个为主导的公司。也就是在这一年,他们推出了全新的品牌定位“Sense and Simplicity”。对于消费者来说,这个宣传语代表着更舒服、更敏锐。

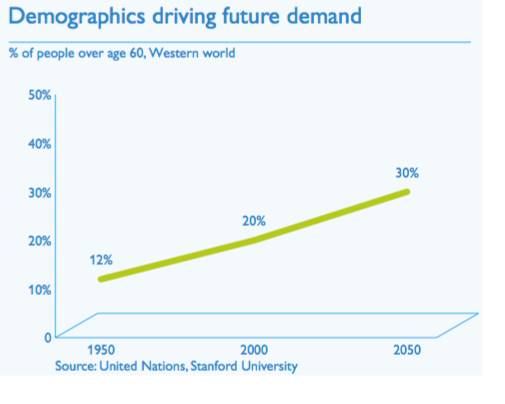

同时,飞利浦还通过并购,建立了一个更广泛的健康产品线。由于在健康领域的全球领先地位越发巩固,他们决定以后重点聚焦这块业务。而全球人口老龄化的现状,也给他们提供了一个机会。

全球人口老龄化统计表(60岁以上人群的占比)

NXP的诞生

2005年,飞利浦终于决定将其半导体业务独立出来。

经历了多次的董事会讨论之后,飞利浦决定抛弃半导体业务。而当时,他们的这块业务估值为83亿欧元(大约109.5亿美元)。

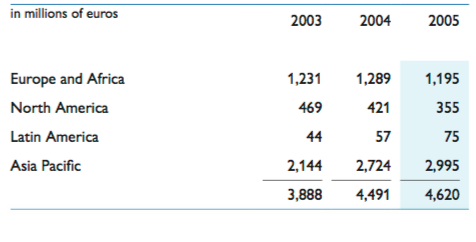

飞利浦半导体的营收(2003到2005)

2006年9月29日,飞利浦将其拥有的大部分半导体业务股份卖给了由KKR主导的一个私募财团。整个交易的售价是79.13亿欧元(接近104.45亿美元),而在这个新的85.4亿欧元的注资实体中,飞利浦占了其中19.9%的优先股。

飞利浦的管理层应该对这个交易很满意,因为对比于他们内部估值,这个价格已经溢价不少了。

于是一个新的半导体公司——NXP半导体正式成立。

我认为,以下几点是推动飞利浦卖盘的主要原因:

(1) 半导体周期性兴衰现象

(2) 营收和利润的波动性

(3) 飞利浦不能带领半导体业务奔前三

(4) 维持半导体业务的高额支出

(5) 在医疗健康领域的领先,让飞利浦可以安心甩掉半导体业务。

对人类来说,基因的重要性不言而喻,对半导体公司来说,基因也同样重要。得益于飞利浦的耐心和发展早期的数百万资金投入,其半导体业务才能发展迅猛。在私有化之前,飞利浦半导体业务已经成为了汽车电子的顶级供应商。

这是极具前瞻性的。

因为近年来随着自动驾驶的发展,还有消费者对汽车安全要求的提高,汽车电子厂商对半导体和软件的需求越来越高。

也得益于多年来在汽车电子的深耕,让NXP半导体能够在这波终端潮流的转化中极具优势。在私有化之前,飞利浦半导体的营收可以达到54亿美元,有那么身后的基础,我们不能把NXP半导体当做一个新玩家。

在任何事情的处理,决定的时机都是很重要的。

可以说当时飞利浦选择将其半导体业务分离出来的时机是非常好的,决定也是非常明智的。而那时候看,KKR和其合伙人收购这部分业务的决定似乎是一个错误。

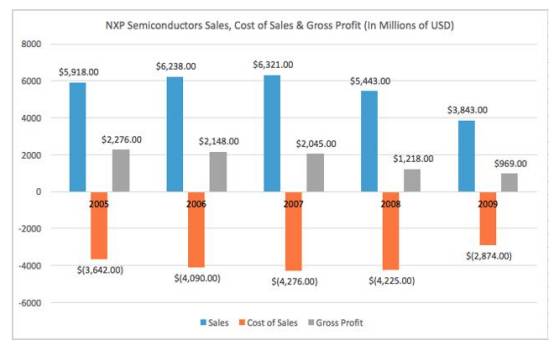

飞利浦2006年9月卖掉半导体业务前后的半导体业绩表现

急转下滑