正文

二是银行业的不良率逐步上升。2019年一季度商业银行的不良贷款率1.80%,比上年同期上升5个BP,比上年四季度降低3个BP,有拐头的迹象,主要是商业银行加大核销、调节利润以及加大信贷投放有一定关系。机构上来讲,主要是大型商业银行不良率下降,其他机构仍然处于上升态势。

三是银行业的净息差逐渐收窄。在利率市场化大格局下,银行与其他行业一样只能获得平均利润。国外金融市场上商业银行的利差一般在0.7-1.5%,偶尔会达到2%左右。过去央行通过固定存贷利差(一年期贷款基准利率与一年存款基准利率的差长期保持在2.85%),大部分银行在可自由浮动的范围内会把贷款利息再加上20%左右,实际的利差在3.5%以上。央行控制着利息的差额,通过这个制度安排,商业银行的相当一部分效益是躺着赚钱。

四是银行的利润增速下降,行业分化格局显著。2018年商业银行净利润同比增长4.72%,增速较前三季度下降1.1百分点。大型银行、股份行、城商行税后利润分别同比+4.62%、+5.75%、-1.10%,增速分别较前三季度-0.11百分点、-0.64百分点和-6.68百分点。城商行利润增速下降的主要原因是不良贷款加速确认,对利润形成了一定侵蚀。

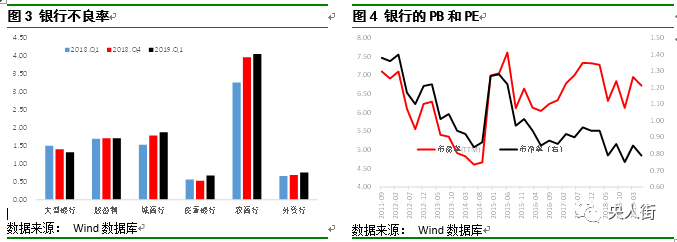

五是银行系上市公司整体表现不佳,PB倍数在0.8左右。由于PB小于1倍,意味着对长期投资者或者一级市场投资者而言,用1元的货币资金购买0.8元的银行资产,实际浮亏20%,制约了投资者的热情。

在当前去产能背景下,业务的同质化加上行业空间缩小、经济周期下行,各家银行谋求战略转型应对周期律,比较普遍的有零售银行战略、小微企业战略、同业(大资金资管)战略和科技赋能(互联网思维战略)。实践下来,招商银行主供零售客户,风险低可持续强等,转型相对成功,可以说招商银行为唯一PB大于1倍的上市银行;民生聚焦小微企业,息差相对较高,但近几年资产不良较高;同业金融以兴业、南京银行等为典型,其中兴业银行号称同业之王,但资管新规对类信贷、绕同业、套资本等进行严厉冲击,目前同业业务整体上有所收缩;互联网思维战略以微众银行为典型、平安、广大、工行和建行等也在积极跟进,主要为降低获客成本,一时洛阳纸贵。最终能否周期突围,笑到最后,需要从大的环境变动进行逻辑推演。

以银行的资产负债表为例,银行的利润可以近似表示为零售客户数×(户均存款*存款净息差+户均零售贷款*贷款净息差-户均获客成本)+对公客户数×(户均信贷*综合净息差*(1-不良率*损失率)-户均获客成本)—存放央行的资金沉淀成本。零售为王战略实际上对准零售客户的净息差较高、获客成本较低以及零售客户基数较大;中小企业客户战略对准的是中小企业净息差较高、粘性较强以及相当多中小企业金融服务不足;同业战略对准的是信贷市场和债券货币市场分割,以低成本的货币资金匹配类信贷业务收益,赚市场不完善的钱。

可以看出,在缩表大背景下,银行的利润来源有四个:赚央妈的钱(牌照资源、存贷利差和降准等)、赚风险资产下沉的钱、赚获客成本下降的钱和赚资产负债配置的钱(期限套利、流动性套利和跨市场套利等)。

一是政府的钱越来越不好赚。

央妈和其他监管创设牌照资源,为银行创设租金空间,但存量市场上A牌照的创设往往损害原来B牌照的价值,而且创设的数量边际减少,对这么大体量的银行业而言杯水车薪。存贷利差保护以前是央行呵护商业银行的必杀技,但随着利率市场化推进,大量竞争者进入这个市场,净息差收窄是大趋势。

由于存款准备金利率仅为0.72%,超额准备金利率也只是1.62%,远低于银行从客户获取资金的成本。降准或向市场注入长期资金方式等可以为银行创造利润空间,但空间越来越小,且大型商业银行为一级交易商往往获利更多。目前大型存款类金融机构和中小金融机构的存款准备金率分为13.5%和11.5%,比2011年6月最高点分别低8个百分点,考虑到还有“三档两优”的优惠,实际存款准备金率的下调空间并没有想象那么大。

与此相关的是机构客户的钱,这部分收益稳定,但市场逐渐转向红海。数据显示,政府的杠杆率从2003年以来基本保持稳定,其中中央政府的杠杆率从20.1%降至目前的16.2%,地方政府的杠杆率从7.6%提升至21.4%,但随着政府财务透明度的提升,招标更为普遍,关系营销越来越不好使。

二是风险资产下沉的钱不要赚。

Merton模型揭示了信用风险溢价和资产负债率、周期波动率之间的非线性函数。资产负债率越高、周期越下行则需要的信用风险溢价越大。标普的数据显示,美国债券市场的违约率与GDP增速呈典型的负相关关系,回归表明,美国GDP增速减少一个百分点,债券市场违约率提高0.37个百分点。统计上,宏观经济的波动总体能解释40-50%的变动,对于低等级的解释能力更强。

当前,由于有利率上限的管制政策,信贷利率上限事实上很难覆盖违约成本,导致部分企业信贷挤出,中小企业信贷投放在某种意义上是不赚钱的,其中民生银行的股票价格可见一斑。当前民生银行的PE为5.3倍,低于银行业(6.8倍),PB为0.64倍,低于银行业平均水平(0.88倍)。