正文

但是,中国目前已面临劳动人口下降、劳动参与下降和农业转移人口减少的压力,同时,人口流动性也开始下降。人口从三四线城市向一二线城市的流动的趋势逐渐加强,如流向北上广深及二线城市。有数据显示,2016年人才净流入城市占比最高的是杭州,占8.9%,远远超过北上深(户籍管理严格),表明杭州经济的发展和人才流入也是有很大的相关性。

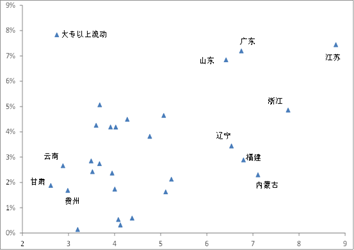

除直辖市之外,中国大专以上学历的人口分布区域基本还是集中于长江三角洲和珠江三角洲等经济发达地区,这和人均GDP有很大的相关性。

2000年,中国每10万人中受过大专以上教育的人数约为3600人,2015年约12300人,人口素质有很大提升,但各省区的提升状况差别甚大,如江苏吸纳了全国7.4%的新增大专以上人口,其人均GDP高达8.8万元(见下图)。

人均GDP与大专以上人口增量占比

来源:WIND,中泰证券研究所

纵轴:新增大专以上学历人口在全国的占比 横轴:人均GDP

这些年来,中国区域经济发展的分化和人口流向的深度变化,两者相互促进,互为因果,如东北经济的回落伴随着人口的大量流失。

我认为,以农业人口转移为特征的城镇化已到后期,但是大城市化还是方兴未艾。

目前,中国百万以上人口的城市占总人口的比重只有美国的一半左右,比日本、欧盟等也低很多。

这也可以用来解释去年二线城市房价涨幅较大的原因,就是因为人口在向省会城市集中。由于超大人口城市采取了限制人口流入的政策,所以人口往省会城市流动的现象非常明显。

2000-2015年部分二线城市人口变化(%)

来源:WIND,中泰证券研究所

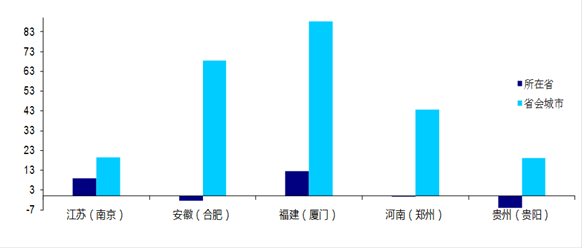

据统计,去年全球房价涨幅第一的是合肥,第二是厦门。研究这两座城市的人口流入数据,可以发现在过去十五年中,厦门的人口增加了90%,合肥增逾60%,远超其他城市。尽管很多欠发达省份的人口在减少,但其省会城市的人口却在增加,如安徽、河南、贵州等省的人口在减少,其省会城市合肥、郑州、贵阳的人口都在增加。

大城市化进程是市场配置人口资源的结果,同样会对各地的房价产生影响,这在全球都一样,同时,也会影响到经济的增速。总体来看,中国的城镇化进程已到了后期,而人口老龄化也是不可逆的,故经济增长下台阶是必然趋势。

从历史来看,发达经济体的经济减速,也是对应着城市化率增速的不断下降。二战之后崛起的发达国家,无论是德国、日本还是韩国,当它们的城市化率增速大幅下降之后,经济增速也出现了大幅度的回落,如德国的城市化率从1950-1969年1.02%的年增速,降至1970-1979年的0.16%,GDP增速则从7.9%降至3.1%。

第三维度:投资——人口红利消减下资本推动型经济模式强化

人口老龄化、劳动年龄人口和农业转移人口的减少,导致劳动力成本不断上升,潜在经济增速下降。中国经济稳增长如何实现的呢?仍然靠投资拉动,资本深化。这是我要讲的第三个维度——投资,由于人口红利的减少,使得资本推动型经济模式得到了强化。

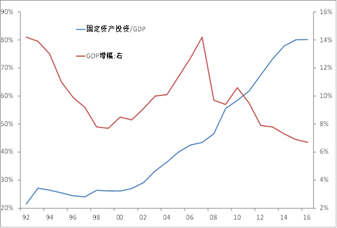

我们可以比较一下中美固定资产投资总额占GDP比重的差异,当然,这个数据有不尽合理之处(GDP中不包含土地涨价因素,而固定资产投资总额包含了土地涨价带来投资额的增加),但至少可以帮助我们做出一些判断。2016年,中国固定资产投资总额占GDP的比重为80%,美国等发达经济体该数值只有20%左右。虽然这样简单的比较有失偏颇,但至少可以说明,美国等发达经济体的经济增长模式均为消费驱动型,而中国则为投资驱动型。

中国固定资产占比GDP、GDP增幅

来源:WIND,中泰证券研究所

国内全社会固定资产投资额占GDP的比重在不断上升,从1992年的不到30%提升到2006年的50%,2015-2016年该比例高居80%,其中非民间(政府和国企)投资额占固定资产投资额的近40%,占GDP的30%;美国及欧元区的固定资产投资额占GDP的比重只有20%,其中美国政府投资占比GDP为4%,欧元区不到3%。日本的占比分别是23%和不到5%。

2007年之后,尽管中国固定资产投资规模继续往上攀升,但GDP增速却出现了下行,说明经济效率开始下降。同时,地区间经济分化现象也日渐明显。经济比较发达的地区,它的“工业加地产”发展势头就比较良好。“工业加地产”的本质还是投资拉动。

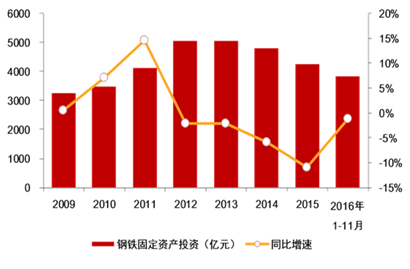

这一轮大宗商品价格上涨和中游崛起,背后也是投资拉动。以钢铁行业为例,其固定资产投资增速从2012年之后一直是负增长的,产能压缩,产量降低,然而基建投资、汽车消费和房地产销量的高增长,又大幅增加了对钢铁的需求。

“钢铁冶炼及压延固定资产

”

投资规模及增速

来源:WIND,中泰证券研究所

因此,在中游制造业产能增速下行的同时,基建投资和房地产投资增速却在高位走稳或低位反弹。2014-2016年,虽然固定资产投资增速持续回落,其中制造业的投资增速从2014年的13.5%降到2015年的8.1%,再降到2016年的4.2%,但基建投资增速维持了17%-20%的高增长。制造业投资减速,不少原材料行业投资负增长,而基建投资超高速增长,这就很容易解释中游产业商品价格崛起的原因。

当然,大宗商品价格的上升不是以全社会投资回报率提升为前提的,也不以消费增速上升为结果,所以,从长期来看投资拉动模式不可持续,因为投资持续高增长的背后是全社会杠杆率的大幅上升。

尽管PPP搞得热火朝天,“一带一路”也是风起云涌,但民间投资增速却在大幅下降。PPP里面第一个“P”原本应该是指私人资本,即应该吸引民间投资来参与,实际上却是不少地方政府或国有企业在参与。那么,为什么PPP投了那么多,但在国家统计局的数据中,民间投资占固定资产投资总额的比重却从过去的66%降至60%了呢?或因为整个社会的回报率下降,最市场化的民间投资参与实业投资的积极性就下降了。

同时,政府的投资支出大幅增加,表现为政府杠杆率水平大幅上升,尽管从政府杠杆率的国际比较看并不高,大约在45%左右,但过去七年内上升的幅度却是全球各国中领先的。

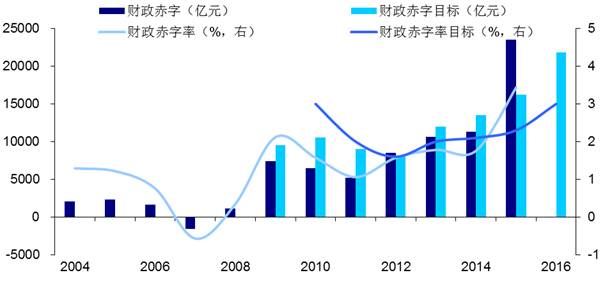

我国财政赤字的目标情况与实际情况

来源:WIND,中泰证券研究所

数据表明,2014年全国财政赤字1.13万亿、赤字率1.8%,均低于政府预期,积极财政政策有名无实。2015年财政赤字率目标调高。 即财政赤字率目标为从2.1%提升至2.4% ,但实际执行的却达到3.4%。尽管官方口径的2015年和2016年财政赤字都没有突破预算,但这与官方的财政赤字统计方法有关,即:

财政赤字=支出总量(财政支出+补充中央调节基金+地方结余结转下年支出)-收入总量(财政收入+使用中央调节基金+使用地方结余资金)