正文

一、市场回顾

经历近2个月的回调后,8月豆粕期货迎来了大幅的反弹,主力m2001合约从月初的2818元/吨最高上涨至3018元/吨,涨幅达近7%,当前回落至2960元/吨左右,技术上,月K线呈现一种阳包阴的走势。究其原因,中美贸易战不断升级,美豆播种面积大幅下降、天气不好导致生长进度落后或是其主要原因。

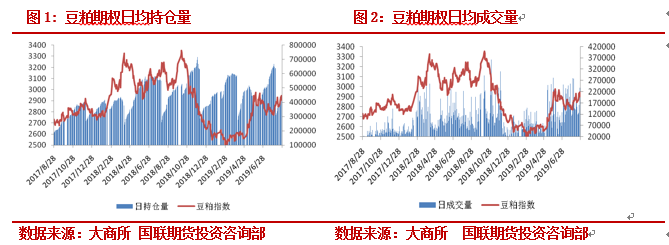

期权方面,随着期货价格的上涨,隐含波动率有一定的回升,当前M2001平值期权合约隐含波动率在17.5%左右,与月初相比上涨约2个百分点,这与8月中美关系再度恶化有关。交易方面,在经历豆粕期权上市以来持仓量的稳步上涨后,近1年豆粕期权持仓整体在30万至60万张区间波动,处于一种相对平衡的状态,成交量则随着行情的上涨有一定的放大。据大商所数据,8月豆粕期权日均成交量17.11万张,相比上月有小幅的放大,日均持仓量在44万张左右,无论成交量还是持仓量,均大幅低于豆粕期货,显示当前豆粕期权流动性较差,有较大的上升空间,要知道国际市场上期权的成交量普遍是大于标的期货的。

随着中美贸易战的升级,豆粕期货的不确定性亦在增大,未来期权市场存在哪些交易机会,下面我们详细进行分析。

二、豆粕期货分析

8月豆粕期货的上涨是多方面共同作用的结果:其一,美豆播种面积大幅下降,最新USDA供需报告显示,今年美豆播种面积预计为7670万英亩,同比下降14%,供应端收紧明显;其二,天气不好导致美豆优良率一直较低,最新生长数据显示美豆优良率在55%,低于去年同期10个百分点。

其三,便是不断恶化的中美贸易关系,继特朗普不断调升对华进口商品关税之后,我国政府亦采取了反制措施,对原产于美国的5078个税目、约750亿美元商品,加征10%、5%不等关税,分两批自2019年9月1日12时01分、12月15日12时01分起实施,需要注意的是,这其中包括前期已经加征25%关税的美豆。

这些因素是否会继续影响后面的市场?

首先,从贸易趋向看,8月中美两国针对贸易问题均频繁发声,均采取了相应的再度加征关税措施,短期较难看到事件发生较大转变,贸易战已经演化为了一个长期事件。进口看,8-9月进口大豆到港预估在1800万吨左右,短期供给无忧,但南美巴西大豆库存四季度将会陆续见底,若两国贸易战持续,美豆关税没有降低,四季度大豆供给无疑将会缩紧,要知道去年豆粕价格的一波大涨便是国庆节前后。

从美豆产量看,种植面积目前已经变化不大,后期主要在单产的预估上,由于生长进度落后,8月USDA报告预计今年美豆单产在48.5蒲式/英亩,但Pro Farmer最新调查预计美豆单产会降至 46.1蒲式/英亩,即单产后期存在一定的下修风险,况且当前美豆860美分/蒲的价格已经低于种植成本线之下,美豆继续下行动能不足。

从需求端看,非洲猪瘟导致生猪存栏量出现的大幅下滑,农业农村部数据显示:7月生猪存栏同比下降32.2%,能繁母猪同比降31.9%,散户被大量挤出市场,这也是今年豆粕价格整体表现不佳的主要原因。但需要注意的是,8月猪肉价格再度单月上涨超过30%,目前的价格已经突破了历史最高水平,自繁自养利润亦达到了1200元/头的历史高位,国务院为稳定生猪生产出台了相应的补贴措施,许多养殖企业已经开始逐步复产,可以预计的是:在巨大的养殖利润和政府的相关保供给措施之下,后期生猪存栏降幅将会有明显的缩减。

总之,近月大豆供应相对充裕,但若贸易战持续,随着远期巴西四季度大豆库存陆续见底,大豆供应预期将会缩紧,同时在高利润和政府相关补助措施之下,后期生猪存栏降幅预计将会有明显的缩减,后期豆粕价格预计将呈现偏强的走势。

三、市场情绪分析

(1)PCR值情况

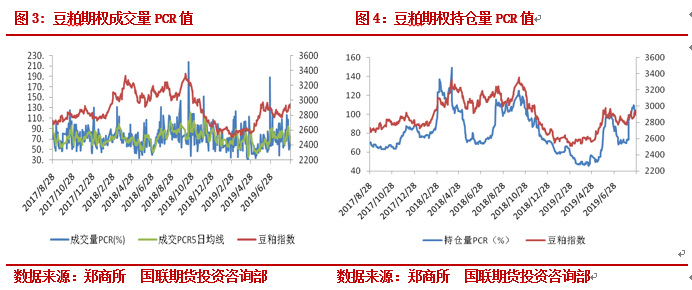

豆粕期权持仓量PCR值与豆粕期货存在明显的正相关性,上市以来,其与豆粕期货的相关系数达到了0.8,而成交量PCR值与豆粕期货的相关性却不太明显,相关系数仅有0.15。

8月持仓PCR值一直处于稳步上涨之中,即使8月14至16日的回调阶段亦是如此,当前处于103%左右,同时从数值上看,当前的数值已经与2018年同期的持仓PCR值大小相当,表明主力机构对后市整体较为乐观。

(2)持仓量分布情况

期权各个行权价格的持仓量分布往往可以代表主力机构对标的后市的看法,如看涨期权某个行权价格的持仓量较高,往往代表该行权价具有较大的压力,因市场的走势往往掌握在期权卖方手里。

从持仓量分布可以看出,看涨期权最大持仓量在行权价为3250元/吨,且该数值比其他行权价持仓量要高得多,看跌期权最大持仓量行权价为2700元/吨,这也是8月增仓最为明显的两个行权价,表明3250元/吨是最大的压力位置,2700元/吨则是最强的支撑位置。