正文

其次来看信用风险问题。

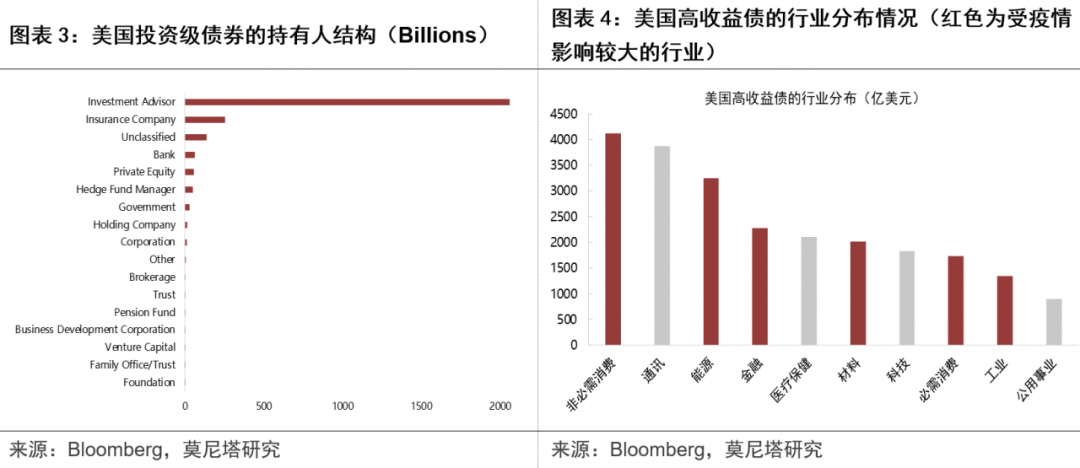

美联储的CPFF操作和PMCCF操作主要针对的是信用风险,其中CPFF是买商业票据,规模是1万亿美元;PMCCF是从一级市场买信用债,规模是1000亿,所以总规模是1.1万亿。

根据

Bloomberg的数据,目前美国高收益债的总规模大致为2.3万亿,其中风险比较高的能源是3000亿、金融是2000亿、可选消费是4000亿(图表4),再加上2020年到期的银行贷款规模为5500亿。因此,从规模上来看,美联储的两项操作对缓解信用违约风险也是有一定的作用的。

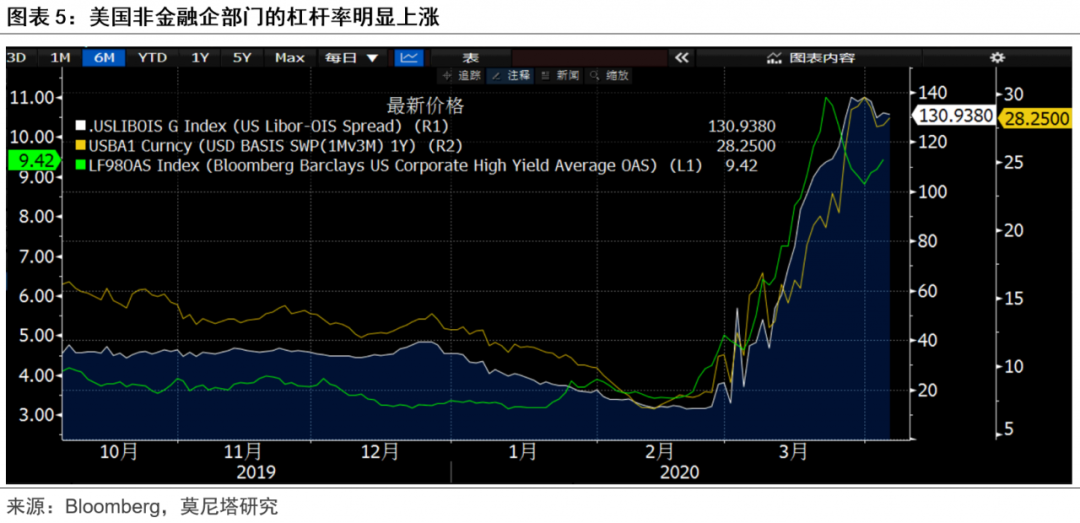

从一些衡量指标来看,比如Libor-OIS利差和美元Basis Swap均出现了一定的下跌,美国高收益债的信用利差也出现明显下行,

表明流动性和信用风险这两个问题都得到了一定程度的缓解(图表

5),

而后续如果再出现类似的问题,美联储完全可以扩大现有操作的规模来进行应对。

因此,预计美股第一阶段的急跌已经基本告一段落

。

3、市场第二阶段的影响因素:经济数据、疫情和油价

参照2008年的经验,市场进入第二阶段后,经济数据的表现是尤为重要的。上周美国公布了许多经济数据,大致可以分为几类:

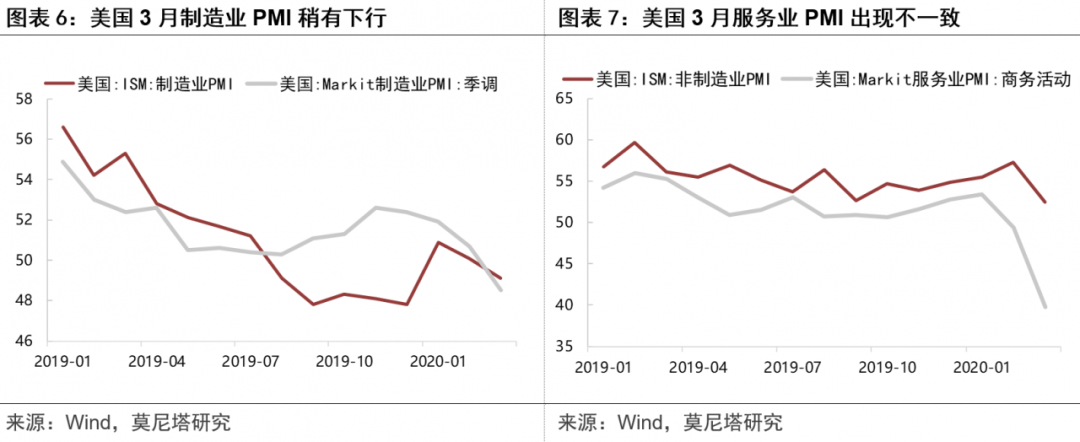

(1)首先是制造业PMI。

美国3月Markit制造业PMI数据为48.5,高于预期值48;3月ISM制造业PMI为49.1,同样高于预期值45,表明至少3月份美国的制造业并没有受到太大的影响(图表6)。但是考虑到美国疫情最为严重的纽约,是从3月22号才开始的封城,

因此预计

4月份的制造业数据很大可能会表现不佳。

(2)其次是服务业PMI。

美国3月Markit服务业PMI数据为39.8,大幅低于前值49.4,在疫情来临时,服务业比制造业先受到冲击,这是很正常的逻辑;但是美国3月ISM非制造业PMI却达到52.5,尽管低于前值57.3,但仍在扩张区间,并大幅高于预期值(图表7)。

这两个数据的不一致可能与分项有一定关系,

Markit服务业PMI一共包含“商业活动、新订单、新出口订单、就业、工作积压、投入价格、产出价格”7个分项,而ISM非制造业PMI一共包含“商业活动、新订单、新出口订单、就业、库存、订单库存、供应商交付、物价、进口、库存景气”10个分项。

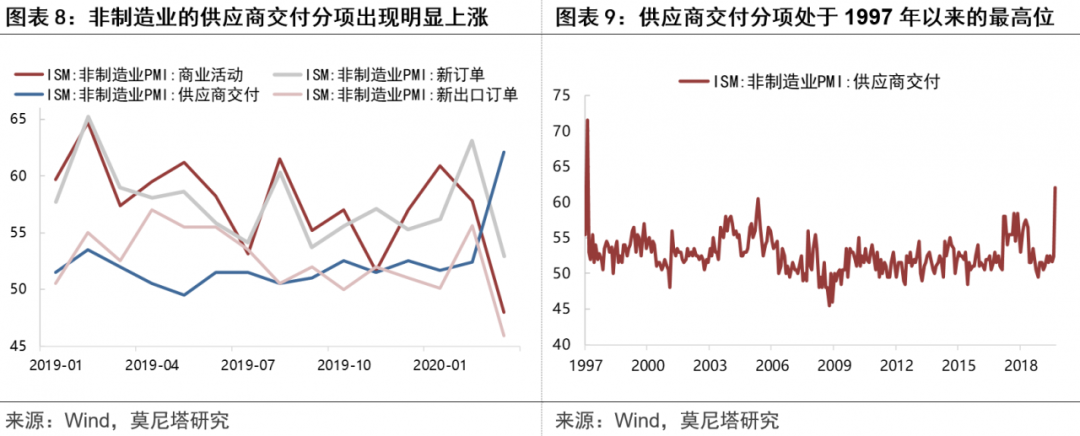

观察

ISM非制造业PMI的具体分项数据,可以发现,商业活动、新订单、新出口订单等分项均出现了明显下行,但是“供应商交付”这个分项却从52.4大幅上升到了62.1(图表8),而这个分项在Markit服务业PMI中没有统计在内,这就造成了二者之间的不一致(需要注意的是,Markit制造业PMI和ISM制造业PMI不存在这个统计口径差异,只是服务业才存在这个差异)。考虑到“供应商交付”这个分项处于1997年以来的最高位,因此,预计后续ISM非制造业PMI将出现明显下行,也就是服务业仍将受到疫情的明显冲击(图表9)。

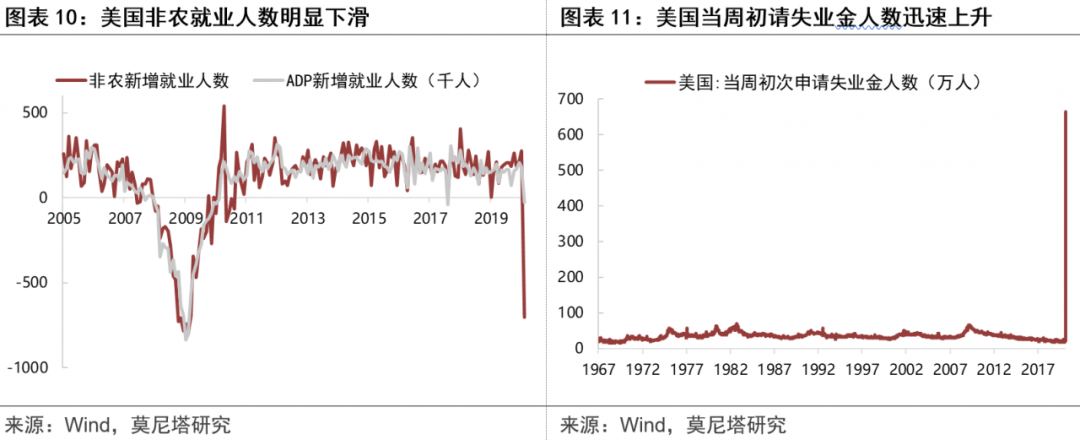

(3)最后是就业数据。

就业数据同样也出现了一些不一致现象,3月份ADP就业数据为-2.7万人,远好于预期的-15万人;但是非农就业数据为-70.1万人,大幅低于预期的-10万人(图表10);同时,美国当周初次申请失业金人数达到了664.8万人,比前值330.7万人翻了一番,此前历史最高值仅为1982年10月的69.5万(图表11)。

那么,为什么就业数据会出现不一致?这可能也与统计口径的差异有一定关系。

ADP就业是由ADP公司发布,ADP是一家代发工资的公司,其会员主要都是大型企业,因为小型企业的工资没有必要代发;而非农和初请失业金是由美国劳工部发布,样本结构更为均衡。由于疫情的原因,小企业受到的影响肯定比大企业更大,这就造成了非农很差但ADP尚可的局面。

本周四周五美国还要公布初请失业金、CPI、PPI、消费者信心等重要数据,需要进一步关注。

另外,考虑到本次情况的特殊性,疫情和油价也需要考虑在内。

美国4月5日的新增确诊病例出现了明显下降,这是否意味着拐点的到来?还是仅仅是周末的因素?因为在上个周末的3月29日,美国新增确诊病例也是出现了明显的下降(图表12)。另外根据媒体报道,羟氯喹、阿奇霉素和硫酸锌联合用药可以治愈轻症患者,但考虑到羟氯喹仍存在很大的争议,对此都需要进一步的跟踪观察。油价方面,近期原油价格出现了一定的反弹(图表13),特朗普称沙特与俄罗斯将很快达成减产1000万桶的协议,但考虑到普京与小萨勒曼的态度,本周能否达成协议存在很大的不确定性。当然如果真的达成协议,将会对油价和美股有非常大的提振作用。