正文

减速器市场空间较高,国产企业布局积极,有望率先突破。

一般情况下,一台通用机器人需要的减速器个数为4-6套。对于已保有的工业机器人,减速器本身有额定的工作寿命,需要定期更换。期间减速器作为传动、承重部件,磨损是不可避免的,因此,我国当前保有工业机器人维修保养也需大量的减速器。

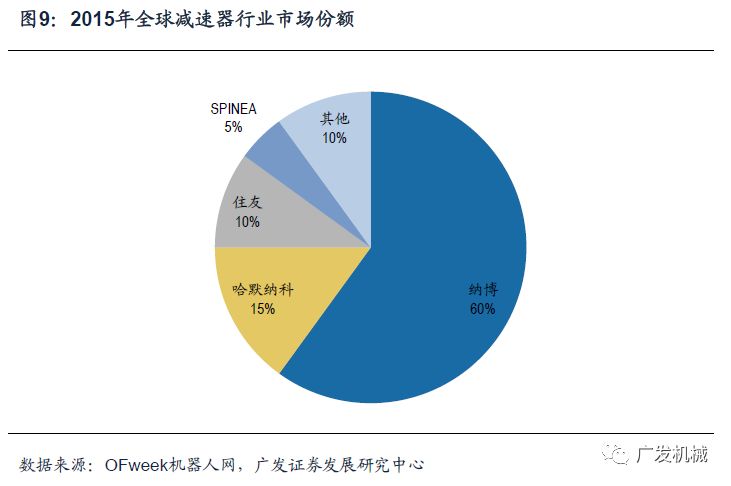

减速器是制约降低国产工业机器人成本最重要的因素。

尽管目前国产工业机器人减速器研发困难重重,国内产品的性能与日本还存在一定的差距,但是整体产品的质量在逐步提高,目前国内部分上市公司已经开始积极布局精密减速机业务。主要上市公司包括双环传动、秦川机床、上海机电和巨轮股份等,其涉足类型包括合作研发和自主研发。这些公司原有业务也基本上属于精密仪器件领域,包括齿轮、数控机床等。

以双环传动为例,公司2014年开始加快布局RV减速器,曾经承担863专项课题“机器人RV减速器研制及应用示范”、国家工信部智能制造专项“工业机器人高精度减速器智能制造建设项目”。目前公司已拥有全系列RV减速器销售能力,实现小批量供货。最近,公司与埃夫特签订战略合作协议,埃夫特将在2019年6月前采购公司减速器一万套,共同促进工业机器人和关节减速机的市场占比,扩大市场份额和影响力,共同打造中国名牌产品。RV减速器进口替代需求强烈,随着国产企业由小批量生产向大批量供货迈进,国产减速器业务有望迎来拐点。

总体来看,国产企业大多集中在中游的本体组装和下游的系统集成,这些环节的工业附加值较低,利润微薄,导致前期国内工业机器人发展潜力带来的产业红利被国外厂商占据。目前,国产企业也开始向核心零部件领域进军,诞生了一批真正拥有自主产权的企业,上市公司主要包括新松机器人、新时达、埃斯顿、华中数控等,非上市公司主要是广州数控、雷赛智能、南通振康等。这些国内优秀公司若能在零部件技术上实现突破,那么工业机器人行业有望迎来进口替代。

工业机器人诞生于美国,在随后的产业化过程中,核心生产技术一直牢牢掌握在欧美国家手中,以瑞士ABB、日本发那科、德国库卡和日本安川这四大家族为主导的国际企业占据了全球工业机器人市场的主要份额。2008年全球金融危机之后,机器人市场规模持续扩大,行业增速稳定。

根据IFR的数据,2016年中国工业机器人销量的市场份额已经达到30%,这些年中国的产业升级以及对工业自动化改造的需求激活了机器人市场,使得全球工业机器人使用密度大幅提升,国际企业纷纷在中国抢滩登陆。中国市场的崛起,带动全球机器人市场迎来新一轮增长。

2.1

行业增速稳定,形成以四大家族为主导的竞争格局

世界工业机器人在产业化的过程中,形成了三种不同的发展模式:日本模式、欧洲模式和美国模式。

日本注重产业链的分工,总部负责以生产新型机器人为目标,并将任务拆解,由子公司分工完成。以安川为例,旗下子公司分别负责研发、生产、组装和销售等一系列流程,这种全产业链布局将市场交易转化为企业集团内部生产,使生产更加稳定;而在欧洲,制造商主要负责设计和技术研发,实行外部采购零部件并最终组装的模式;由于美国本土不生产机器人,通常由公司进口,再自行设计外围设备。目前中国工业机器人产业化的模式与美国接近,众多企业集中于机器人系统集成,核心零部件的技术掌握在几家国际巨头手中,核心零部件技术的缺失严重抬高国内工业机器人成本。

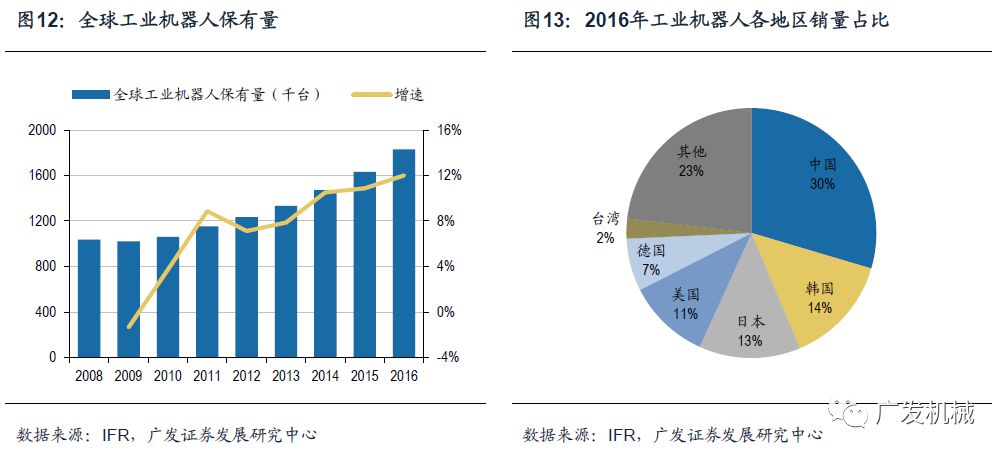

全球工业机器人保持稳定增长。

随着产业化的深入,工业机器人性能得到不断提升,其在各种行业的应用也保障了工业机器人的需求。根据IFR的统计数据,2016年全球工业机器人销售额首次突破132亿美元,同比增长13.8%,2012-2016年年均复合增长率15.9%。从销量来看,2009年受到全球金融危机的影响,当年销量下滑46.9%;随后世界经济进入缓慢复苏阶段,工业机器人销量也随着经济周期而稳定向上。2016年工业机器人销量29.4万台,同比增长15.7%。从保有量的角度来看,不仅仅是保有量的绝对值,其增速也呈现边际加速的趋势。2016年全球工业机器人保有量182.8万台,同比增长12%,增速创下近十年新高。整体行业还处于上升通道之中,增量空间较大。

发展集中度高,中国成为主要市场。

2016年中国、韩国、日本、美国的工业机器人销量分别为8.7、4.1、3.9和3.1万台,中国的市场份额已经达到了30%,接近欧洲和美洲的总和(9.7万台),是全球第一大消费国。这四个国家占到全球销量的67.5%,他们对工业自动化的需求支撑了工业机器人市场,也使全球工业机器人使用密度大幅提升。

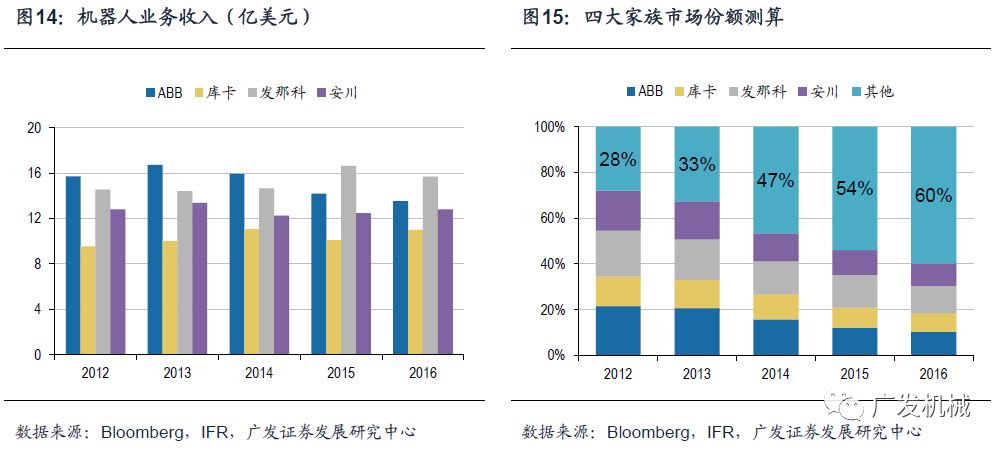

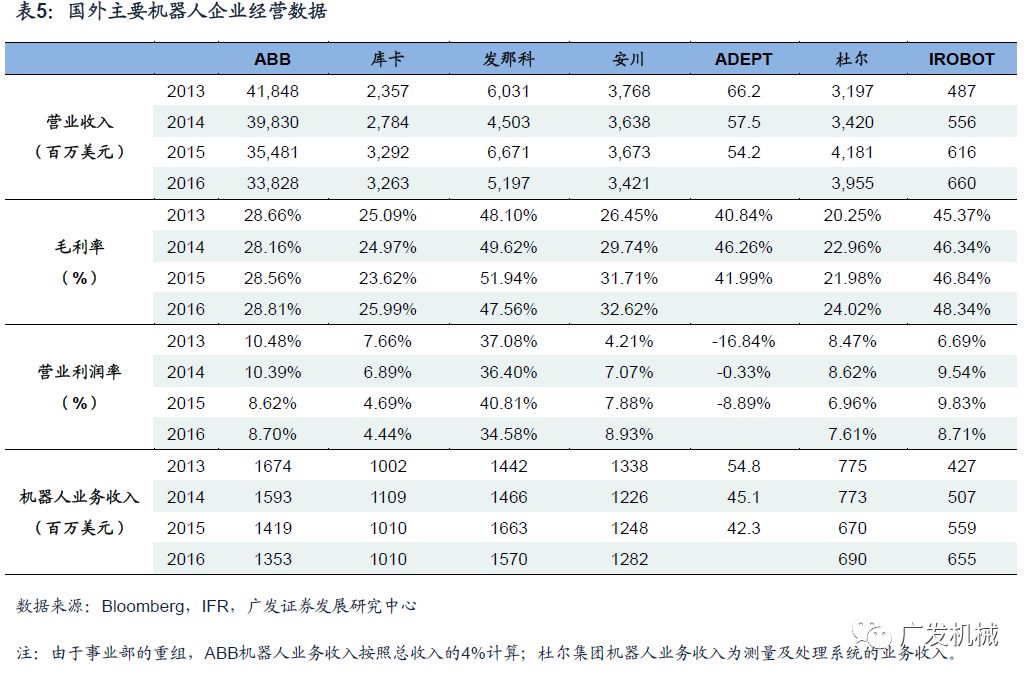

国际四大家族收入及市场份额测算。

从国际竞争格局来看,目前工业机器人市场基本被瑞士的ABB、德国的库卡、日本的发那科和安川电机占据。日本的机器人市场发展较为成熟,在工业机器人关键零部件(减速机、伺服电机等)的研发方面具备较强的技术优势,使得其制造商国际竞争力较强;而德国的工业机器人在人际交互、机器视觉和系统集成方面有一定优势。我们根据各家企业公布的年报业务拆分进行了统计,近几年ABB、库卡、发那科和安川的工业机器人业务收入均保持在10亿美元以上,但是相互之间的差距在不断缩小。我们进一步以当年工业机器人的销售额为总量,测算各企业的市场份额。

根据我们的测算,四大家族的合计市场份额出现了持续性的下滑。

随着机器人产业的越发成熟,工艺和技术难点的逐步突破使得各企业之间的技术差距不断缩小,传统四大家族的市场份额被不断蚕食。如果国内企业也能够参与到国际竞争中,那么将充分享受市场扩张和产业化深入带来的红利

。

我们梳理了国内外主要机器人企业的经营数据。

从总体业务收入来看,ABB的营业规模要远高于其他企业,主要因为ABB是电力电机设备巨头,机器人业务比重仅为4%左右,但从机器人业务来看,日本发那科的体量最高。从毛利率和营业利润率来看,发那科的盈利水平要显著高于其他企业。原因在于发那科可以自主生产机器人核心量部件伺服电机以及控制系统,这种内部生产与机床业务形成了规模效应;其次就是发那科软件业务毛利率较高,拉高整体盈利水平。而ABB的一些零部件产品需要外购,考虑到核心零部件占总体成本较高,外购费用拉低了机器人业务的毛利率,但在电机领域的优势,也使ABB的营业利润率能维持在8%-10%。相比之下,库卡的营业利润率在几家企业之中处于较低水平,部分原因在于零部件的外购,但主要因为库卡专注于焊接设备,下游应用主要集中在汽车行业,核心客户包括戴姆勒、大众、通用汽车、奔驰等。汽车行业发展成熟,竞争充分,盈利水平相对较低。

ABB和日本安川以电力设备起家,发那科则继续巩固在控制系统领域的优势,而库卡则专注于汽车行业的焊接设备生产,几家企业都是在掌握了核心技术之后,最终走向了纵向全产业链一体化发展,成为机器人巨头。

2.2

国内企业奋力前行,中国成为增长源动力

中国市场发展迅速。

过去几年,由于我国制造业装备智能化改造升级的需求日益凸显,工业机器人市场需求旺盛。2016年,我国工业机器人销售额34亿美元,同比增长31.3%,2012-2016年复合增长率34%,市场发展速度显著高于世界平均水平。我国已成为世界机器人发展的主要增长动力。。

机器人密度接近世界平均水平,汽车行业密度相对更高。

根据IFR的数据,2016年全球机器人平均密度约为每万名制造业员工中,安装74台工业机器人。目前世界上自动化程度最高的国家是韩国、新加坡、德国和日本。自2010年以来,韩国在制造业中拥有的机器人密度一直是最高的,尤其是韩国在半导体技术的快速发展拉动了机器人的新一轮投资,2016年密度为631台/万人。而新加坡的密度为488台/万人,主要由于制造业员工较少且机器人大量安装,因此使用密度非常高。而德国和日本的机器人密度分别为309和303台/万人,自2009年以来,日本机器人密度一直在下降。

由于近年来机器人销量的显著增长,中国机器人使用密度已经达到68台/万人,基本持平世界平均水平,但仍然落后于工业发达国家(根据IFR的数据,2016年工业国家机器人密度普遍超过200台/万人)。

然而这种平均使用密度是以制造业员工数量为分母,中国较高的人口基数注定了使用密度处于较低水平,我们进一步测算了工业机器人在汽车行业的使用密度。我们使用工业机器人保有量/汽车保有量,从测算结果来看,韩国、德国和日本是汽车行业使用机器人密度最高的国家,全球平均密度为14台/万辆,而中国在这一指标上超过了世界平均水平,为20台/万辆。中国机器人在汽车行业较高的使用密度,也在一定程度上反映出中国工业机器人的高速发展水平。

国际巨头加快布局中国市场。

随着中国市场重要程度的日益提高,国际工业机器人巨头也看中了中国巨大的发展潜力。为了快速响应中国市场需求、降低产品制造成本,国际巨头也都纷纷在中国建立产业基地,全方位抢占市场高点。ABB、安川、发那科都在中国成立了本体制造商,库卡宣布再次加大对中国的投资,建设中国二期厂房,以满足中国市场以及其他亚洲市场对自动化解决方案的需求。那不智二越、纳博特斯克等也都在中国成立了生产基地。由于国外巨头把控着众多核心零部件环节,因此巨头的涌入给国产机器人,尤其是以低端机器人应用集成为主要营业收入来源的公司,形成了重要的冲击。

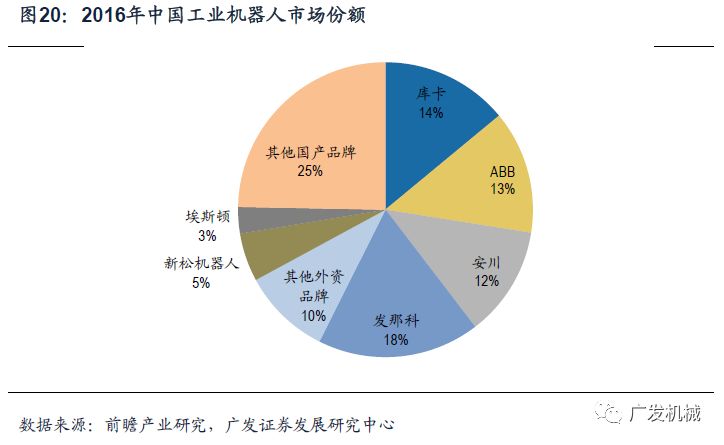

我国机器人产业基础薄弱,目前市场主要份额仍然为国外机器人品牌所占据,特别是以传统“四大家族”为首的优势企业。

2016年库卡、ABB、安川、发那科在中国的市场份额分别为14%、13%、12%、18%。除去其他外资品牌的份额,市场表现较好的国内厂商分别是新松机器人、埃夫特、埃斯顿、广州数控等,这些厂商相较其他本土企业起步较早,目前都已具备一定规模和技术实力。

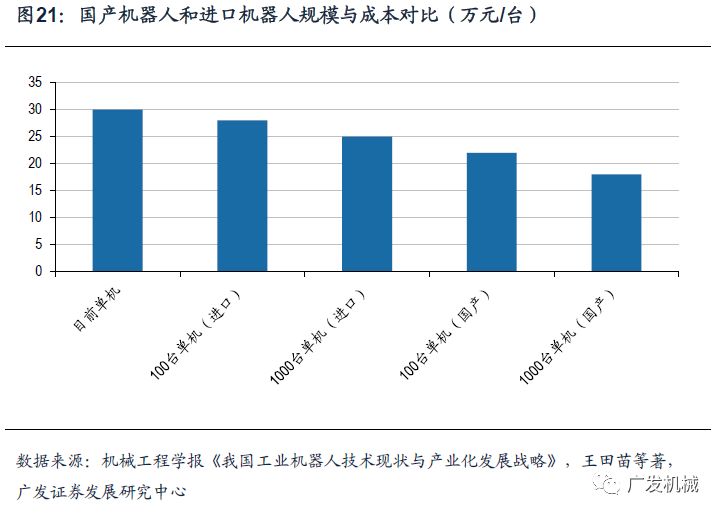

随着产销规模的扩大,国产企业有望突破成本桎梏。

工业机器人企业的发展水平、盈利状况与其产销规模密切相关,经验上,年产销100台套可称为起步,年产销500台套可实现收入-支出的平衡,年产销1,000台套以上有望实现盈利。根据《我国工业机器人技术现状与产业化发展战略》的研究,以165kg焊接机器人产业化成本分析为例,随着核心零部件国产化,优化配套厂家资源,批量材料加工件效率,当年产销达到1000台套时,单台成本将由当前的30万元左右降到18万元左右,大幅降低56%。我们进一步梳理了我国主要机器人企业的主要收入,新松机器人、拓斯达、埃斯顿、伯朗特四家企业机器人业务收入大幅增长,2016年合计收入打动12.7亿元,同比增长超过50%。国产企业的增速高于国内机器人市场,可以说国内品牌的市场占有率和影响力在逐步扩张。随着产销规模的扩大,国产机器人企业奋力前行,有望突破成本桎梏,进而实现国产替代。