正文

ABS

产品及类

ABS

产品,发行方除主流的蚂蚁金服、京东金融、平安普惠(交易所额度难以迅速满足需求)外,还包括了诸多暂时难以进入交易所市场的小型非持牌机构,总发行规模也很大。

融资渠道狭窄是非持牌机构大量发行

ABS

产品的主要原因。

持牌机构往往股东背景较好,资本实力较强,且具有牌照优势,融资渠道十分丰富。而对于非持牌机构而言,由于我国消费金融市场大发展时间不长,非持牌机构往往运营时间不超过

5

年,资本实力较弱,银行助贷授信额度往往有限,更不具备发债资格。

但对于具有稳定消费场景和较强风控能力的非持牌机构,其资产往往表现出收益率较高、不良率相对收益率较低的特征,属于典型的弱主体强资产类别,发行

ABS

融资是其较好的选择。

我们预计未来非持牌机构发行的

ABS

产品发行量和发行占比还将进一步上升,成为我国

ABS

市场占比较大的组成部分。

当前,我国

ABS

投资者的主体思维仍较为浓厚,不少投资者对于弱主体强资产的

ABS

品种兴趣不强。这一方面是由于我国

ABS

市场发展仍处于初期,市场仍需要培养和建设;另一方面也是由于此类

ABS

产品在历史数据积累、信息披露和资金管控上仍然存在一定的不足,给投资者进行投资分析创造了不少难度。

随着非持牌机构运营时间的增加和数据的积累,持续运营的机构数据表现将趋于稳定,使得更多的投资者愿意接受此类资产。

我们建议投资者积极跟踪非持牌机构的经营数据,优选场景稳定、数据平稳、资金管理严谨的产品进行投资,特别是在当前绝对收益率水平较高的阶段。

二、持牌机构次级逐渐尝试对外出售

受近期银监会多项监管政策的影响,原来通过理财进行自持或互持的信贷

ABS

次级档出现了对外真实出售的需求。但对于普通的

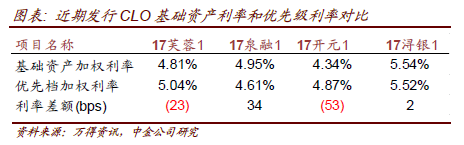

CLO

品种而言,其基础资产收益率本身不高,而近期优先级发行利率普遍较高,使得其次级收益率较低。此外

CLO

品种基础资产往往不超过

100

笔,分散性不高,使得对资产了解不深的外部投资者很难参与其投资。

消费信贷

ABS

产品基础资产收益率较高(多为

8%

以上)而不良率较低(已发行产品均在

1%

以下),因此其次级收益率通常也较高。根据已到期的银行间信贷

ABS

次级来看,次级真实收益率均在

15%

以上,部分产品甚至超过了

100%

。这构成了消费信贷

ABS

次级真实出售的基础。

此外,由于基础资产存续期限本身不长,且通常存在一定比例的早偿,消费信贷

ABS

次级存续期也较短,符合当前投资者偏好短期资产的需求。

由于次级预期收益率较高,实践中发行方可以通过以下方式来保留收益:(

1

)次级溢价出售;(

2

)次级固定报酬

+

低比例超额报酬;(

3

)溢价出售资产。

纯粹的次级溢价出售可能会使得价格绝对值较高,在我国的市场环境下投资者难以接受。溢价购买资产则有可能在较为极端的条件下导致优先档本息受到影响,这是发行人(特别是银行发行人)不愿意承担的声誉风险,多见于非持牌机构发行的产品之中。

实践中发行方往往采用(

1

)

+

(

2

)组合的方式,也即发行人通过在固定报酬外提取较高比例的超额报酬,来压低次级收益率,同时再视需求情况进行小幅的溢价发行。

对于投资人而言,这种方式也能够使得资产池留有足够的超额利差来吸收潜在的损失,但同时也缩小了盈利的空间,最终使得次级的收益率分布变得更为集中,回报相对更为稳定。实践中,次级投资人可以跟发行人协商次级的收益分配方式,选择符合自身风险需求的次级收益分配方案。

当然,次级本身仍然是风险相对较高的一类投资,我们建议投资者进行分散投资,适度分散风险。