正文

5、重大资产重组是否意味着未来会有业绩提升?

重大资产重组并不等价于未来业绩提升。一般在溢价收购的情况下会形成商誉,而在当年业绩承诺未完成的情况下(即使累积业绩承诺实现),会出现商誉减值的问题,从而影响业绩。通过减值测试,可以看到很多公司的商誉大的情况,存在减值风险。因此商誉对于想提升业绩的人来说,实际上是一把双刃剑。

6、并购标的财务造假的主要行为有哪些?

主要是假“开源”和假“节流”,从提升收入和降低费用两个方面进行造假,以达到提升估值的目的。

在收入造假方面:主要是通过虚构业务、虚设客户的手段,从而虚构收入,最终达到虚构资产的目的,而这主要体现在应收款、存款和存货等项目上。

在费用造假方面:

一是放宽信用政策,突击增加销售。

在做项目的过程中我们看到很多例子,公司在某些阶段如重组迎接点上放宽信用政策。例如一般措施是收到预付款 30%或 50%后,企业才开始生产、发货;而到了重组迎接点上,公司为增加销售额开始放宽信用政策,减少甚至取消预付款,导致应收账款骤增。此时核查的方式主要有:对前十大客户应收账款比例进行总和与分客户的比对,考察是否有应收账款突增的情况,并了解其相应的原因。当然,也不排除一些合理情况:公司为完成业绩承诺而采取类似行为以提高客户认可度;出于对主板挂牌公司的信任,信用额度增加。由于有专业的会计审核,财务信息公开化,可信度增加。

二是变更会计政策,由谨慎变更为激进。

例如研发成本从费用化到资本化,应收账款的计提比例变化,以及固定资产折旧和无形资产摊销的年限变化,监管机构都会考察其原因。

三是股东承担并购标的部分费用,以使得并购标的利润提高、估值增加。

四是人为压缩高管薪酬、员工薪酬。监管机构会审查薪酬下滑的原因,究竟是没有完成任务,行业整体影响,抑或是为了创造利润。

五是资产减值准备计提不充分。这一问题通过对比年初年末的数据可以很容易发现。对于不具有偿付能力的客户,却还是按照原有比例计提,便会发现很大问题。

7、是否有财务造假的具体案例进行更直观的解析?

首先我们来看鞍重股份收购九好集团的例子,它主要是通过虚构收入的方式。

该并购标的三年期间虚构收入总计 2.65 亿元,收入最终会体现到估值上来。

当时某中介机构内部评价时认为,根据对其历年利润及其他应收款余额变化分析,该公司利润最多几千万,而企业(九好集团)对上市公司(鞍重股份)承诺的利润是 2016 年 3.2 亿,增长巨大无法解释,似乎只有继续造假一条路,因此建议终止本项目。中介机构在利润面前抱有侥幸心理,没有选择中止项目,最终被证监会查出,所有关联企业都受到处罚。

回顾过程中我们看到有以下两点值得关注:

首先是标的公司在基本状况没有发生重大变化的情况下,估值产生变化。 2015 年初刚进入项目时,公司估值是 16-17 亿元, 5 月份时增加了 10 个亿,到 9 月份时增加至 37 亿元,公司在 9 个月间累积虚增了 20 个亿。

其次我们再来看方案,公司当时选择发行股份购买资产的同时,还进行 17 亿元的配套资金募集。其目的是,通过造假手段把承诺的 3 年业绩补上,用配套资金圆谎业绩承诺。股东拿到 17 亿配套资金后,再慢慢通过关联非关联化、实质业务等途径把业绩转移到九好集团里去。

第二个是中达股份收购保千里电子的例子,是并购标的造假。

当时公司虚造了九份协议,其中有五份是完全凭空捏造,有四份是丰富了协议内容,以增加公司业绩的未来可预期性。实际上公司本身的前装夜视业务是非常具有前瞻性、市场号召力的业务,有能力保障未来经营。因此标的资产在交易完成后,实质业绩远超过业绩承诺安排,说明业绩本身合理,但因为前期无法让人信服有这么高的业绩,故使用造假手段,此案最终被定性为信息披露违规。公司放弃以时间换空间的方式,选择走短平快的捷径。从方案上来看,没有配套募集资金也说明了公司对自身业绩的信心。

第三个是大智慧收购湘财证券的例子,这属于上市公司造假的案例。

首先是通过提前确认收入:公司一旦使用服务,承诺全额退款,然而公司没有阶段性确认收入,也没有在完成服务后再确认收入,而是采用了最激进方式,一旦签协议/现金到账就提前确认收入。

其次是成本造假、延后确认年终奖少计当期成本费用等方式降低费用,以上行为都导致 2013 年虚增利润 1.2 亿元。考虑到当时估值约有 60/70 倍,公司利用股份对价换取并购标的资产的方式,使得公司以 1.2亿占了约六七十亿的便宜。

解析乐视华谊看懂报表勾稽关系

知名财报专职培训师一开始先向大家介绍财务报表之间的勾稽关系,以及从这些关系中可以得出什么结论。

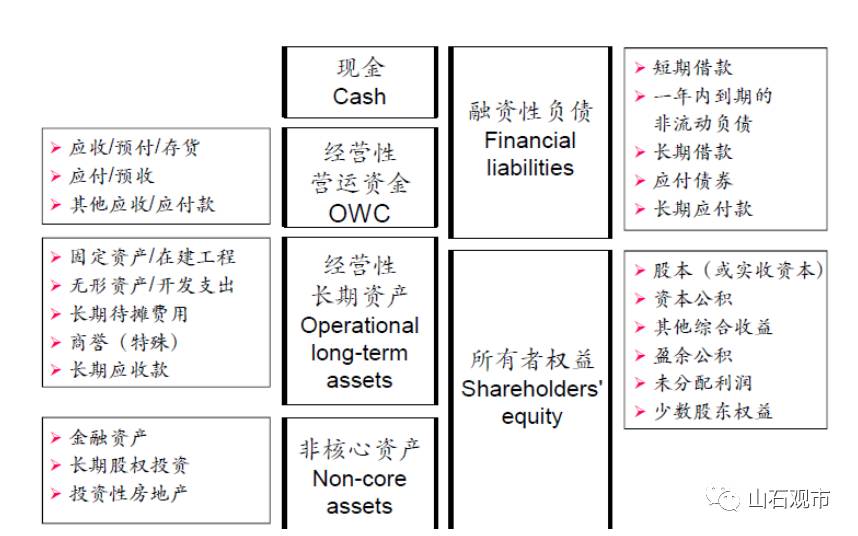

利润表中的利润可以根据业务性质进行划分,资产负债表也可以按照与业务的相关性划分出经营性流动资产、经营性流动负债以及与经营相关的长期负债。

三张报表中,资产负债表和利润表是权责发生制,联系较为紧密,在分析业务的现金质量可以借助现金流量表。

利润表中按性质分可以分为与核心业务相关的持续性的经营利润、投资性利润和其他非持续利润。其中,投资收益是比较常见的,可分为持有期间的投资收益(包括持有金融资产所得的利息和分红,联营及合营企业的投资收益)和处置投资性资产获得的收益。对于非持续利润,包括政府补助、处置经营性资产的收益等,我们应该报以警惕。

以乐视网 2015 年利润表为例,营收 130.17 亿元,归母净利润 5.73 亿元,将利润表进行分解,来自业务的持续性经营利润有 1.11 亿,加上与业务相关的一次性项目,得出经营利润-5 百万元。一次性处置性项目中处置金融资产的收益为 79 百万元, 利润总额 74 百万,扣除所得税-143 百万,得净利润为 2.17 亿元,再扣除少数股东损益为-3.56 亿元, 得归母净利润为 5.73 亿元。

所以,我们做分析不能只看净利润数额,还需将利润进行分解。

分析资产负债表的时候,右边经营性或投资性的负债移到等式左边,右边只剩下融资性负债。

划分完之后的资产负债表右边的项目告诉我们钱从哪里来的,左边告诉我们钱花到哪里去。