正文

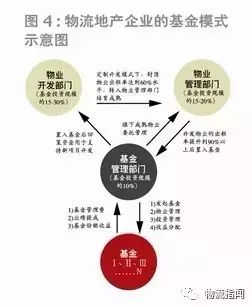

其中,物业开发部门在机场、港口等交通枢纽处持有一定量的土地储备,然后以“定制开发+标准化开发”两种模式逐步完成工业园区的建设;项目封顶后,开发 部门将其移交给管理部门(此时出租率通常已达60%水平),物业管理部门通过进一步的招租和服务完善使出租率达到90%以上、租金回报率达到7%以上的稳 定运营状态;此后,再由基金管理部门负责将达到稳定运营状态的成熟物业置入旗下物流地产基金。

由于公司在旗下基金中的持股比例一般不到50%,所以置入过程相当于完成一次销售,使其物流地产部门提前兑现了开发收入和开发利润,并回笼了大部分资金,普洛斯又将这些资金用于开发新项目。资产置入基金后,物业管理部门继续负责项目的日常运营管理,并收取一定服务费,而基金管理部门除负责发起基金(募集资金)外,还协同物业管理部门提供物业管理、投资管理(资产的收购和剥离),资本管理(负债率控制)以及收益分配的服务,相应获取日常的基金管理费收益和业绩提成收益—由此实现基金模式的闭合循环。而在基金到期后(一般期限为7-14年),将通过资产的上市,或发起更大规模的新基金来吸收合并旧基金,以推动基金模式的可持续发展。

三、撬动10倍资金杠杆

通过基金模式撬动3-5倍的股权资金杠杆,再通过50%的负债率撬动两倍的债务杠杆,普洛斯将总的资本杠杆率放大到6-10倍。

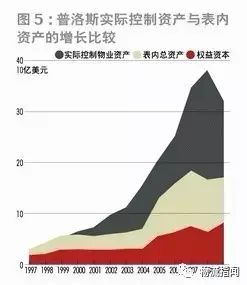

1999年引入基金模式后,普洛斯的实际控制资产以年均22%的速度增长,但表内资产的增长幅度并不大,年均增速为14%,这就大大提高了表内资本的使用效率—1998年,普洛斯以22.6亿美元的净资产,控制投资规模35.8亿美元的物业资产,资金杠杆效率仅为1.6倍;但

2009年时,普洛斯以80 亿美元的净资产,控制了投资规模达320亿美元的物业资产(另有近30亿美元的土地储备),资金杠杆效率达到4倍,而负债率却仅从48%微升到53%,杠杆的提升完全依靠基金模式的贡献(图5)。

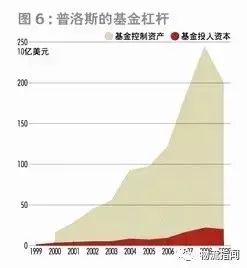

普洛斯在每只基金中的持有份额在10-50%之间,平均持有份额在20-30%水平,即,普洛斯首先通过基金模式撬动了一个3-5倍的股权资金杠杆(图6)。同时,普洛斯旗下基金的负债率一般维持在50%水平,即在3-5倍股权杠杆的基础上再加上一个2倍的债务杠杆,杠杆率放大到6-10倍(图7)。实际中,考虑物业置入时的升值溢价和投入资本的分步到位,基金模式的杠杆率维持在10倍左右—2009年,公司实际控制资产总额350亿美元,其中

基金模式下管理资产199亿美元,而普洛斯在基金中的投入资本总额仅为18.8亿美元,仅相当于基金规模的9.4%,相当于实际控制资产总额的5.4%。基金管理部门的加入,使得普洛斯的物业开发、物业管理和基金管理构成了一个物业与资金的闭合循环。

上述数字只是体现了普洛斯实施基金模式之后的扩张成果,而其能够实现轻资产扩张的秘密,在于围绕基金模式重组了业务架构。

综上,在轻资产战略下,普洛斯50%以上的实际控制资产通过基金方式持有,由于基金模式下的资金杠杆率最高可达10倍水平,所以,普洛斯在基金中的投入 资本额仅相当于基金控制资产总额的10%,实际控制资产总额的5%,从而使公司整体的杠杆率从1.6倍提升到4倍水平。

四、收益来源多样化,回报率提升

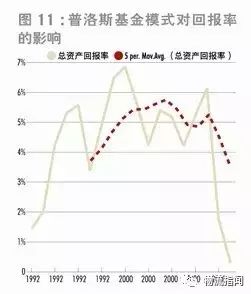

推行基金模式后,普洛斯5年平均的总资产回报率在5-6%水平,净资产回报率则上升到7-10%水平,较之前的4%均有大幅提升。

推行基金模式前,租金收益是普洛斯最主要的收益来源,占到总收入的80%,开发部门的销售收入和代开发服务费贡献总收入的20%;利润方面,净租金收益贡献了净经营利润(NOI)的95%,而开发部门仅贡献净经营利润的5%。

推行基金模式后,不仅开发部门的销售收益扩大,还增加了基金收益。

由于旗下基金提供日常的物业管理服务,并负责旗下基金的资产收购、转让、融资和收益分配等投融资活动,因此,普洛斯每年可提取固定比例的管理费用,并在业绩达到目标收益门槛后,又获取20%左右的超额收益提成

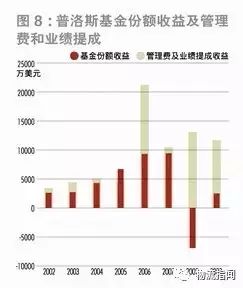

—过去4年普洛斯每年都可获得1亿美元以上的管理费和业绩提成收益,过去5年平均管理费和业绩提成收益为1.22亿美元,平均份额收益为4200万美元,基金业务合计每年直接贡献1.6亿美元收益,占了公司净经营利润的12-13%(图8)。

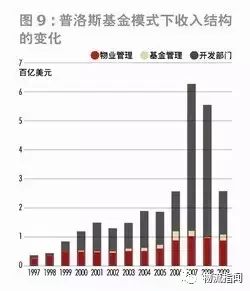

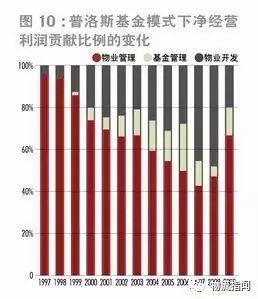

目前,普洛斯开发业务的收入贡献平均已占到总收入的70%,物业管理部门的收入贡献下降到25%,基金管理收入占比为5%(图9);利润方面,开发业务平均贡献了净经营利润的35%,物业管理部门的净租金收益平均贡献了50%的利润,基金管理部门则贡献了12-13%的利润(图10)。其中,物业管理部 门的回报率相对稳定,平均投资回报率(=净经营利润/总资产)在6-7%水平,基金管理模式下的平均投资回报率在10.5%水平,开发部门的投资回报率波 动较大,最高时达17%以上,低谷中仅有5%,平均来说,开发部门的利润率在15%,投资回报率在12%左右。

由于开发部门和基金管理部门的投资回报率更高,所以,基金模式下公司的总体回报率有所提升:在推行基金管理模式前,5年平均的总资产回报率(=息税前利 润/平均总资产)和净资产回报率(=净利润/股东权益)均在4%左右;而推行基金模式后,金融海啸前,5年平均的总资产回报率在5-6%水平,净资产回报 率则上升到7-10%水平(图11)。剔除金融海啸的影响,轻重资产分离的基金模式确实在长期中提高了回报率。