正文

尤其是近年来互联网金融和消费金融的快速发展,同时传统金融机构也不断向线上转移业务,很多平台等在风险管理方面准备不足即开展业务,面临大量的网贷申请欺诈和交易欺诈。

同时,对与p2p平台和消费金融公司来说,低廉的造假成本和风控能力较弱,大大降低了网贷申请过程中的诈骗难度,给其识别风险带了很大的冲击和挑战。

通过对各种场景中常见的欺诈行为的研究,可以对于外部欺诈的主要特征做出初步判断,欺诈行为主要可分为以下几大类:

1、身份欺诈,即利用虚假的身份信息向金融机构申请贷款。身份造假有以下几种类型:

第一,盗用或冒用他人身份信息,欺诈分子通过暴力破解、撞库等技术手段非法盗取网上银行/手机银行账户,并采用集码器等获取手机验证码等校验信息,利用账户资金进行非法消费、转账或提现等操作。

第二,盗用银行卡,即非法获取持卡人的银行卡信息,绑定支付账户,或者通过复制银行卡,提取银行卡内资金。

第三,虚假注册,即利用身份信息交易黑色产业链大量收购身份信息,在线注册账户,并利用虚假注册的非本人账户进行骗贷或洗钱,这类成本较低的欺诈方式主要用于攻击风险控制薄弱(例如提供身份证即可放款)的借贷平台。

随着放贷机构风险管理手段的升级,近期还有针对性地发展出“虚拟人物养成”的新模式,即花费时间和经济成本“刷”出各类信用记录,例如通过作弊手段,将芝麻信用分“养”到600分以上,创造出一个“真实”的有良好信用信息的人以骗取贷款。

第四,电信诈骗,即通过网络、电话等诈骗方式,诱使客户主动将资金转移到欺诈分子账户。在身份欺诈中,既有个人实施的单笔骗贷,也有专门的骗贷团伙,专门研究各个金融机构的管理漏洞,利用各种技术手段实施团伙欺诈。

例如攻击某个平台,大量盗取用户信息,或通过一台主机同时控制几百部手机或平板电脑,或同一台手机不断插拔多个手机号进行申请,其手段更为隐蔽,从单一的身份属性验证角度难以识别此类团伙行为或机器行为。

2、信息隐瞒或造假,即刻意隐藏不良信息,或征信不达标的个人,在黑中介的协助下,通过各种手段将自己包装成“信用合格”人员,从而顺利获得贷款。

例如申请人存在电信、公共事业、各类罚款等方面的欠缴行为,或者其名下个人资产是法院的执行对象等负面信息,或者其配偶在金融机构有过多次逾期或不良记录,即使申请人本人信用状况良好,但法律规定的代偿义务直接影响到了申请人的还款能力和意愿。

由于婚姻关系不是申请表的必填信息,此类信息不对称具有相当的隐蔽性,难以被金融机构察觉。另外,还有欺诈分子通过作弊手段,短时间内大幅提高芝麻分等信用记录,或伪造高学历证明、工作证明、通讯信息、银行流水信息等,试图提高信用审核的通过率。

3、隐形的欺诈意图。由于信用意识和超前消费的准备不足,一部分拥有正常信贷需求的人可能出现未能正确评估自身还款能力或丧失还款意愿的情况。

申请人本人及其密切联系人(尤其是有代偿义务和代偿意愿的联系人)是否在新的贷款机构提交了借款申请,是否从新的贷款机构借款,借贷产品的类型和借贷渠道是否发生了变更等,尤其是从传统金融机构转向风控较为松懈的新型贷款机构申请贷款,或新申请了短期高息贷款,或频繁使用信用卡提现等异常现象。

如果出现上述情况,有理由相信,在客户收入保持现有水平的情况下,难以偿还所有这些欠款,很大程度上能够反映出资金紧张或信用状况恶化,需要额外加以关注。

4、商户欺诈。商户与借款人形成套现、套利的勾结关系,骗取金融机构对于特定消费场景的补贴等。

实施过程/解决方案

技术要点及解决方案

随着网络和移动通讯技术在金融领域的广泛应用,网络欺诈也日益复杂多样,并呈现多种欺诈手段的复合型欺诈和分工精细的团伙化欺诈趋势。传统的反欺诈手段通常是每遇到一次欺诈,就将其行为特点记录下来形成“规则”,再基于规则建立防范机制。

通过金融机构自有业务数据进行分析建模做反欺诈风控,但由于我国目前征信体系并不完善,数据滞后性和数据不全面问题导致金融机构只能做到一定程度的预防,不能跟上日益隐蔽和变化的欺诈手段,起不到真正的全面风险控制。

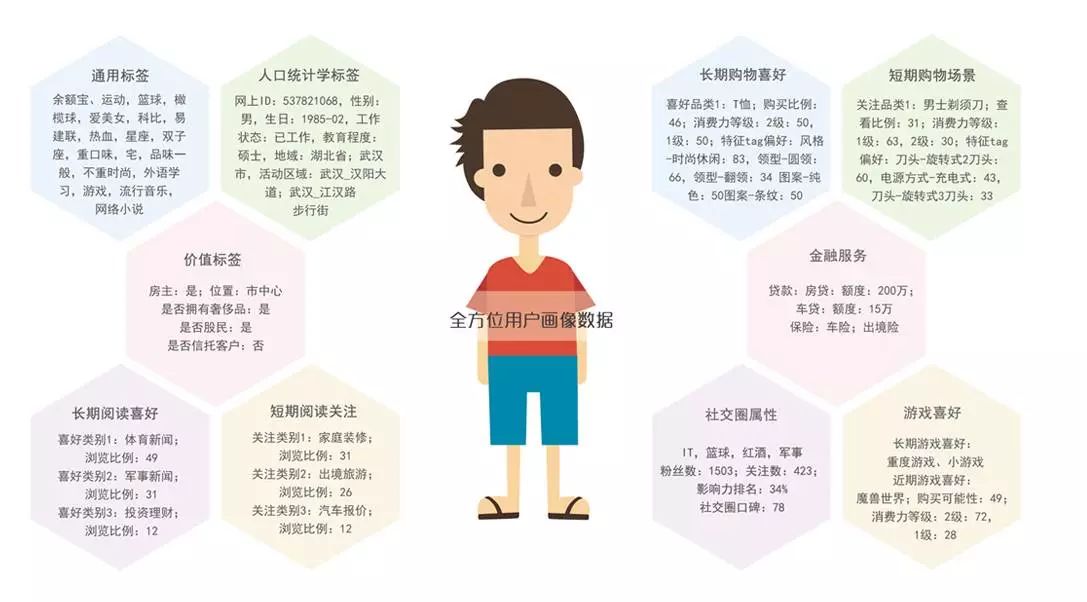

百融金服凭借线上线下融合的多维度海量实时数据、服务银行等金融机构的行业先入优势、以及超强的大数据处理和建模能力,为信贷行业用户提供包括反欺诈、贷前信审、贷中管控以及贷后管理在内的客户全生命周期产品和服务。

通过大数据的方式采集各种渠道数据(包括个人数据、银行账户数据、交易数据以及各类交易日志;以及中国人民银行征信中心的个人信用数据和其他外部数据信息。

例如城市住址信息、IP地址信息、物理设备信息和公检法等政府事业部门公共数据信息等),再对数据进行筛选、整合、聚类等数据处理流程,针对未来可能产生欺诈行为的异常信息进行判定,为用户做全方位画像,就成为金融机构防范欺诈风险和信贷决策的重要补充。

图1 全方位用户画像