正文

62.6

。

11

月财新制造业

PMI 50.9

,环比下滑

0.3

,但仍处于扩张区间。

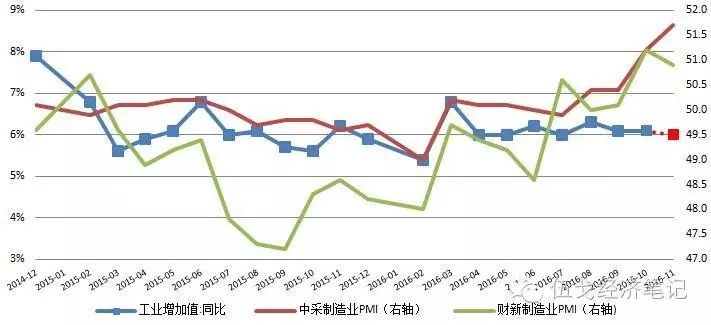

图1:规模以上工业增速或平稳略回落

数据来源:WIND,华融证券整理。

图中虚线、红色为预测值,下文类同。

高频数据方面显示,

11

月

6

大发电集团日均耗煤

59.04

万吨,同比上涨

8.72%

,较上月下降

4.44

个百分点,涨幅自今年

6

月份以来首次收窄。高炉开工率下降,日均粗钢产量

172.22

万吨,同比上涨

6.32%

,扩大

3.39

个百分点。汽车轮胎半钢胎开工率同比增长

11.12%

,涨幅与

10

月基本持平。尽管中采

PMI

数据表现较好,但近年来

PMI

领先增加值已经超过一个月,当前的景气度回升或将在未来几个月体现。结合本月高频数据来看,本轮产出扩张仍在延续,但势头正在减弱。

图2:发电耗煤同比、高炉开工率下滑

数据来源:

WIND

,华融证券整理

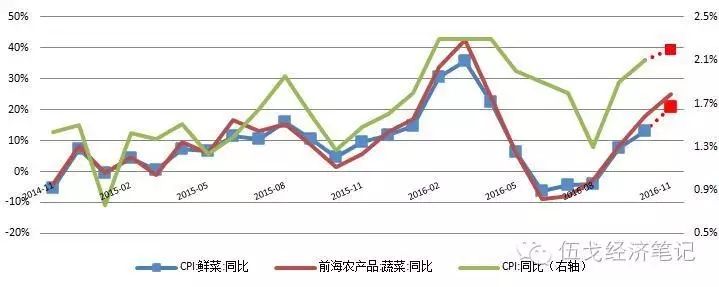

CPI

继续上涨,

PPI

持续大幅上涨

蔬菜涨幅依然明显,

CPI

继续上涨:

预计

11

月

CPI

同比

2.2%

,小幅上涨

0.1

个百分点。蔬菜价格入冬后环比走高,叠加去年同期低基数,

11

月蔬菜价格同比继续上升。猪肉价格震荡,环比走平,同比微涨。水果价格微跌,鸡蛋价格跌幅收窄,整体上

CPI

食品价格保持平稳微升。

图3:蔬菜价格同比连续半年上行

数据来源: