正文

钴全球供应结构的垄断性强

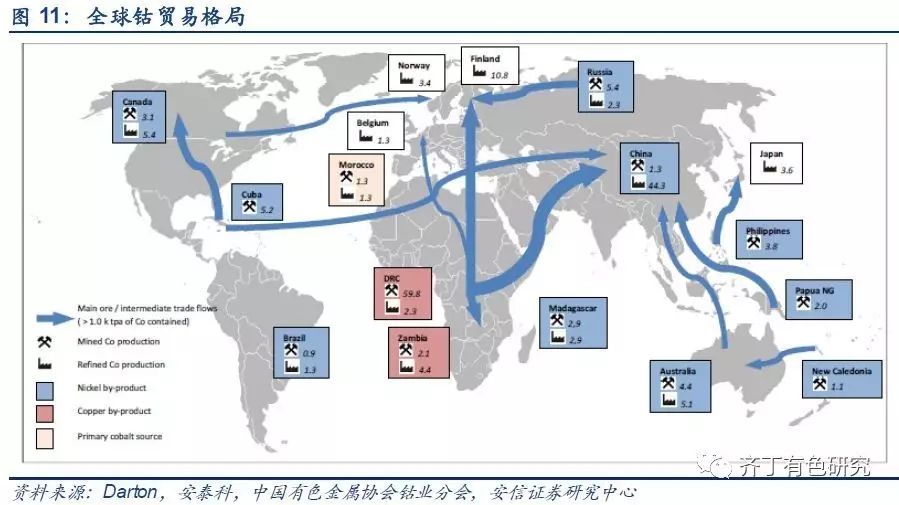

中国是个冶炼大国,矿产(极)小国。2016年,中国精炼钴冶炼产量(4.78万吨)全球占比48%,但钴矿储量(8万吨)占比1%,为了维持大量的冶炼供矿需求,国内自产矿用不到全球1%的储量贡献了全球6.26%的钴矿产量,已经超水平发挥,另外的矿石或中间产品的需求全部依赖国外进口,对外依存度84%。

刚果金是个钴矿超级大国,精炼产能几乎没有,矿石+粗炼中间品几乎全部出口。刚果金2016年钴产量6.88万吨,占全球供应70%,其他的30%供应主要来自加拿大铜钴矿以及澳洲、印尼、马达加斯加、新喀里多尼亚的镍钴矿。

“非洲产矿、中国冶炼”的天然供应格局导致全球钴原料贸易流巨大,嘉能可为代表的“自产矿+贸易商”具有很强的垄断力。这种矿产地与冶炼产能分离的特点使得贸易商在全球钴原料贸易中的作用举足轻重,以Glencore为代表的贸易商的话语权很强。这种话语权主要来自两点,一是嘉能可本身自产矿的占比就高,目前嘉能可2016年产钴矿2.83万吨,占全球钴矿产量29%(拥有刚果金Mutanda矿,每年2.5万吨,钴矿产量之王),再考虑到目前停产但2018年以后将逐渐复产的KCC(远期目标干到3万吨),嘉能可在钴矿市场的王者地位仍会继续强化。

二是嘉能可是贸易起家,创始人Marc Rich当年从伊朗、古巴等政治禁区搞石油贸易就奠定了这个公司狂野和强势的贸易基因,在2015年末在锌市场的惊天逆转也显示了这家公司在期现结合上翻云覆雨的手腕。

那么,在此基础上,对于钴这种天生依赖全球部署的贸易品种,可谓正中其下怀。由于其自产矿已经占比接近30%,在考虑到嘉能可在刚果金等钴矿主产地的钴矿或中间品贸易采购量,该公司对钴矿供应的控制比例可能远在30%之上。