正文

此举带来了两个直接影响:

1、移动用户DOU迅猛增长。如前文所述,中国联通2017年Q1和2018年Q1的DOU均达到前一年的3.5倍;

2、4G用户增长迅猛。2017年中国联通4G用户净增 7033万户,年底达到1.75亿户。

在此两个动力的驱动下,2017年底联通的网络利用率达到57%,达到必须扩容的临界点。

联通通过不限流量套餐吸引用户的效果“立竿见影”,在国内移动用户存量竞争的背景下,电信和移动逐步试探性跟进。

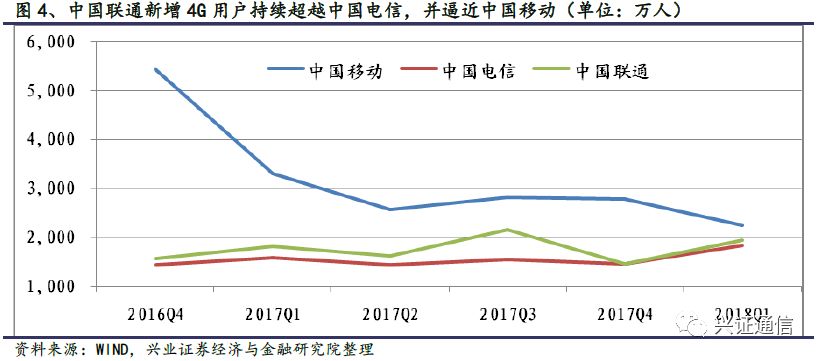

可以发现,中国联通的4G新增用户表现优异,2016 Q4-2017 Q3持续走高,并一直高于中国电信。2017年Q4中国电信加大推进不限流量套餐力度,2018 Q1新增4G用户表现很好。

1.3、

政策力挺,不限流量套餐有效“提速降费”

进入2018年Q1,在国务院要求继续“提速降费”的要求下,中国移动大力度加入不限流量套餐的“战争”。

最直接的效果就是,中国移动用户DOU在2018年Q1增幅明显,达到1.9GB,是2017年Q1的2.3倍。

2、

网络扩容,将成运营商头等大事

2.1、

流量免费化核心特征之一:视频消费习惯养成,不可逆

视频消费主要包括三种形式:长视频、直播、短视频、视频通话。由于长视频、直播更多是在PC端或者WIFI环境下的移动端观看,本质上都属于固网。而短视频和视频通话具有较强的社交性,需要即时分享或者即时连接,对移动网络的依赖程度较高。因此,短视频的崛起,即表明移动视频的崛起。

根据QuestMobile发布了《2018 中国移动互联网春季报告》,移动互联网各细分行业总使用时长增长最快是短视频,是2017年一季度的6.2倍。

2.2、

流量免费化核心特征之二:视频消费带来流量洪水,不可控

视频消费一旦形成,会导致流量消费不可控。语音通话的带宽要求是64k bps,而且消费者每天的通话时间有限,一般不会超过2小时。

但是到了视频时代就不一样了。首先,视频清晰度不同所需要的网络带宽也不同,标清视频所需带宽为512k bps,而高清视频所需带宽为4M bps以上;其次,消费者每天的上网时间可以很长,我国移动用户平均上网时间长达3.6小时/天。

运营商推出不限流量套餐,大幅释放了年轻用户甚至老年用户的“流量饥渴”。即便各家运营商均有设置“降速阈值”,但降速后仍不影响观看标清视频,导致运营商对于消费者月度流量消费无法有效控制,部分高流量用户月度消费可能达到数十GB,给运营商网络带来“流量洪水”。

2.3、中国联通网络利用率大幅提升,扩容迫在眉睫

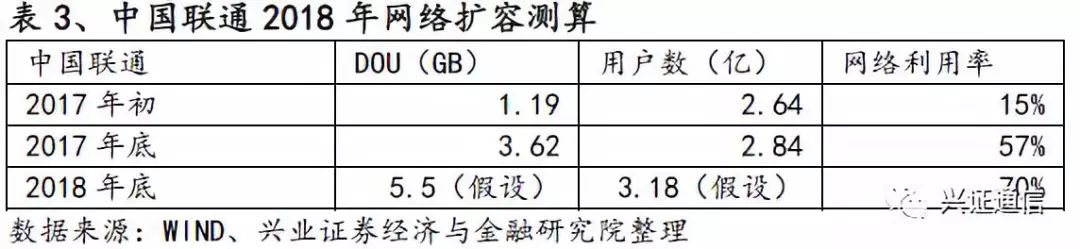

如前文所述,中国联通在推出不限流量套餐之后,网络利用率迅猛提升,从2017年初的15%提升到2017年底的57%。

按照电信网络的建设节奏,网络利用率达到60%需要着手扩容,达到70%之后就必须扩容,否则出现网络拥塞的可能性大大增加。

因此,中国联通在2017年业绩发布会上公布了2018年资本开支计划:2018年资本开支500亿元,同比增长19%,支出结构与2017年基本一致。

近年来铁塔共建共享程度的提升,为运营商节省了大笔铁塔基建方面的资本支出。因此我们判断,中国联通2018年在通信设备商的实际支出增长要高于19%。

2.4、

电信、移动被动跟进,大幅扩容为期不远

根据我们的测算,假设2018年底用户DOU为5.5GB,用户数增长到2.84亿,中国联通要实现网络利用率不高于70%,需要扩容39%。

同样,假设中国移动2018年底用户DOU为3.4GB,用户数增长到9.26亿,要实现网络利用率不高于70%,需要扩容49%。

2017年底,中国移动4G基站数量是187万座。假设2018年的网络扩容50%采用新建基站的方式,则需要新建基站46万座(2017年新建4G基站为36万座)。