正文

电力供需错配带来远程输电需求。

印度经济高速增长的中心地带从南部与西部渐渐北移,这三个地区也是电力需求最大区域。北部地区经济快速发展,电力需求占据全国总量的33%,装机规模则为全国的23.7%,无法满足需求,需要其他区域向北部地区输送电力。据CEA披露,印度2016年跨区域输电64GW,其中36GW为其他区域向北部输送的电力。

特高压逐渐应用在远程输电中。

2015年底印度首条特高压直流输电线路投运,线路长度1,728km,电压等级直流800kV,输电能力6,000MW,由印度国家电网负责建设,主要设备供应商是印度国有的巴特拉重型电气公司和瑞士ABB。印度还规划了两条特高压输电线路,未来印度特高压输电市场有望进一步打开,中国特高压设备商有望进入。

能源价格上涨抬高印度工业成本,发展新能源势在必行

。能源价格大幅上涨总体上抬高社会生产成本,削弱印度工业竞争力,不利于经济增长和就业。因此,印度政府积极发展可替代传统能源的新能源,在目前315GW的电力装机中,火电占比达68.2%,风电占9.1%,光伏仅占2.9%。计划到“十三五末”将光伏、风电装机提升到100GW和60GW,占比分别达到21.6%和13.0%。

印度电力设备市场规模超200亿美元,37%依赖进口。

据美国商务部数据,2015年印度电力设备市场规模为228亿美元,进口额为84亿美元,占总市场规模的37%。

中国发电设备商在印度市场份额高,重心由传统发电设备转向光伏设备。

①中国发电设备企业上世纪90年代进入印度市场,在印度“十一五”期间占据34%的发电设备份额,“十二五”期间份额超过40%,上电、东方电气和哈尔滨电气是主要设备供应商。②印度对传统发电设备实施保护主义,同时光伏设备市场空间打开,中国光伏设备商抓住机遇积极开拓印度市场,2016财年印度进口的太阳能电池和组件中有84%来自中国。

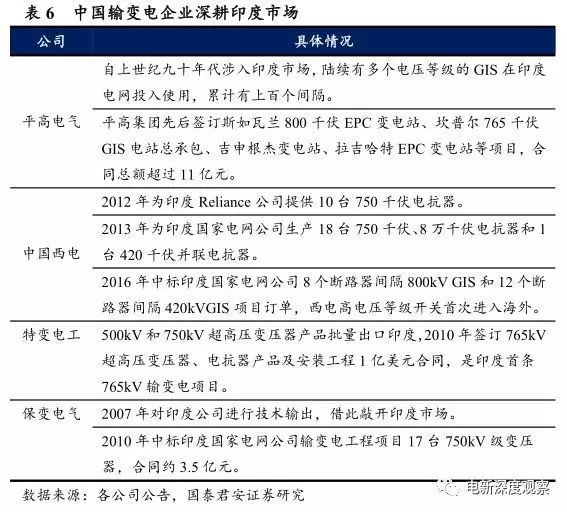

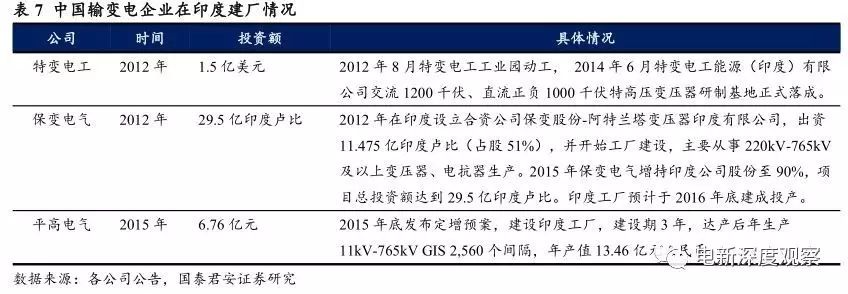

中国输变电设备商深耕印度市场,在印度建厂以提升毛利率。

①以平高电气、中国西电、特变电工、保变电气为代表的中国输变电设备厂商早已进入印度市场,以产品销售和EPC形式切入市场。②在印度投资建厂可避免进口关税,同时印度人工成本约为国内的 50%,能有效压缩成本。平高国际工程公司在印度的毛利率为10%-14%,而平高电气计划在印度建设的工厂测算毛利率为21%。特变电工、保变电气、平高电气等企业纷纷选择在印度建厂,谋求进一步发展。

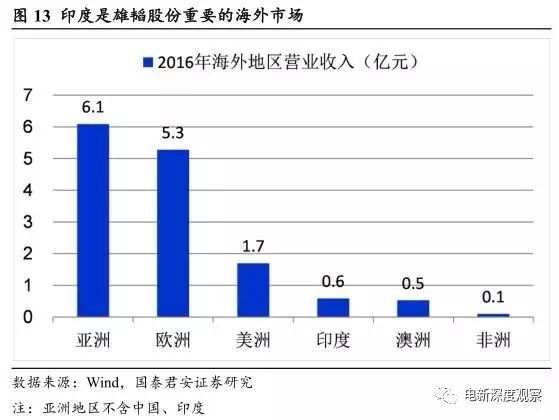

中国制造布局印度储能市场,前景广阔。

①雄韬股份铅酸蓄电池业务连续多年位列中国密封铅酸蓄电池出口量第一,印度是其重要市场,2016年在印度营收为0.6亿元。②科陆电子海外储能业务已开拓北美、英国、澳大利亚、印度和东欧部分国家的市场,订单获取情况良好。③易事特2014年即中标印度400万元UPS采购项目,此外光伏产品进入印度市场。④猛狮科技2015年以500万元增资印度电池企业星光电力(占股24%),借此开拓印度市场。

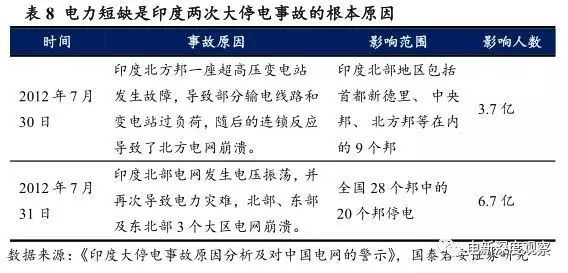

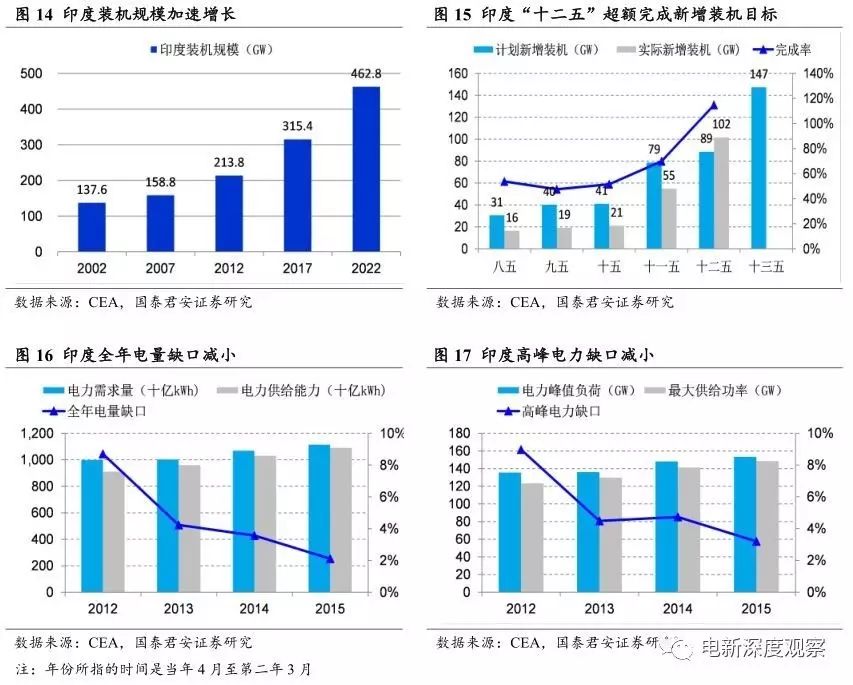

印度电力短缺迫使装机加速增长。

①印度“十一五”及以前电力装机计划完成率仅50%-70%,2012年全年电量缺口和高峰电力缺口达到8.7%和9.0%。2012年发生了两次世界最大规模的停电事故,数亿人受到影响。②此后印度电力建设节奏加快,“十二五”新增装机102GW,计划完成率115%,2015年全年电量缺口和高峰电力缺口下降到2.1%和3.2%。“十二五”末印度累计装机315.4GW,“十三五”计划新增147.4GW。

人均用电量和电力覆盖率有待提升,是未来印度电力需求增长的两大动力。