正文

美债

利率上升未必意味着美股下跌,但大概率意味着估值要面临调整

我们其实在去年的系列报告当中就阐述过这个观点,历史经验表明,

联储加息周期开启后,股票市场的涨跌很难预测,但是估值都会有不同幅度的调整。

目前不少分析和回溯的出发点都落在了“美债利率走势和股指走势的关系”上,这显然是个分析不清楚的问题,短期盈利增长的预期和利率走势的预期同时影响着权益资产的定价,而每一轮加息和利率上升周期当中,短期盈利增长的路径都可能是不同的。

所以拿不同时段的数据,会得到不同的结论。

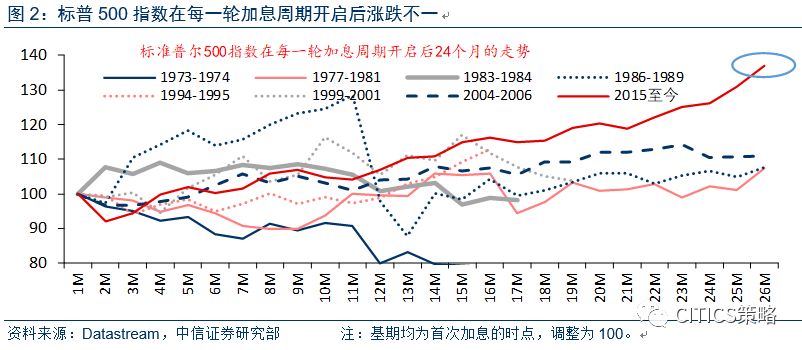

事实上8轮加息周期开启后,24个月内,标普500的涨幅在-21%到26%之间,并且有6轮加息周期还是上涨的。这也是目前不少分析依旧看多美股的逻辑。

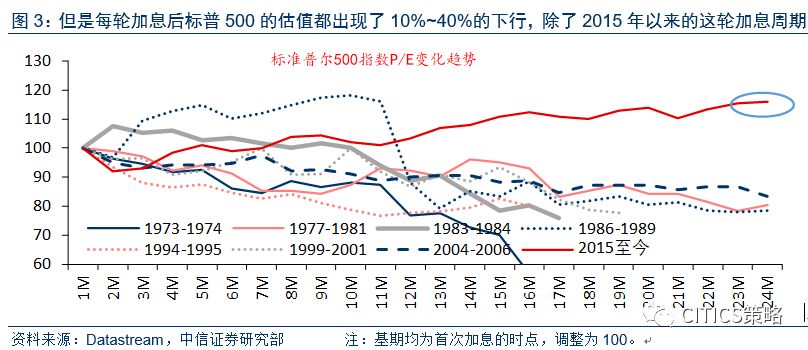

不过“美债利率走势预测不了股指走势”并不等于“美债利率走势与股指走势无关”。每一轮加息和利率上行周期虽然股票的走势涨跌不一(同时取决于利率和短期盈利预测),但是24个月内估值都出现了10%~40%不同程度的调整,除了2015年开启的这轮加息周期(见图2)。这背后的逻辑也非常简单,假如我们站在现金流贴现的维度思考,把股票类比做一个有永续票息增长的债券(假定永续票息增长不会发生明显变化),

股价的变化取决于短期盈利预测的变化和贴现率的变化,而估值的变化仅取决于贴现率的变化。

历史上也曾有过估值“逆势而为”的阶段(1986-1989),标普500的估值在加息后的11个月里反而上升了18%,但最终以“股灾”的形式一次性完成估值调整。加息后的24个月里,价格指数上涨了6.6%,但是估值水平收缩了21%。

这也是一段典型的基本面趋势很好(当时恰逢杠杆并购重组潮的高峰),但利率上行还是触发估值调整的例子。

在我们看来最近这轮加息周期也不会有例外,长债利率中枢持续抬升,估值或早或晚一定会发生收缩。

估值拐点到来的前提:不只是利率

预测拐点是一个困难且危险的工作,尤其是在“非理性泡沫”(例如“互网泡沫”)的情形下。

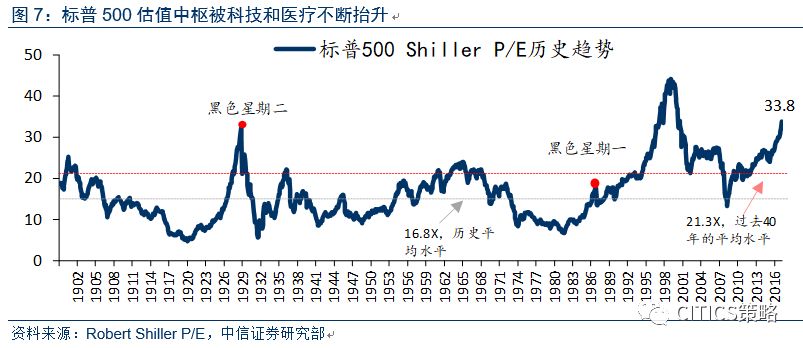

不过我们倒认为目前美股的估值泡沫还是相对理性的

,在总量层面估值偏高,但在不少个股层面仍然存在支撑目前估值相对合理(不意味着正确)的理由。例如科技股和生物医药股的占比在不断提高、长端利率并没有上升到非常高的水平、回购仍然旺盛等等。

在相对理性的情形下,基本上驱动估值扩张的逻辑证伪了,单边的抱团和正反馈就会减弱并瓦解。

我们在这里讨论我们认为最符合当前状态的两种泡沫形式,一种是“理性泡沫”,一种是“内生泡沫”。

这两种泡沫形式叠加表现出的形式就是在宏观层面整体的估值很高,但在微观层面不少个股仍然有正面的盈利催化以及相对合理的短期预期回报率

。这不同于“非理性泡沫”下的情形,在“非理性泡沫”下不少股票从个股层面来看估值可以达到近乎“荒唐”的地步。

(1)“理性泡沫”下的情形

在我们看来过去2年“破天荒”的估值扩张过程有三个驱动因素:

a)货币政策的传导有明显的问题,短端利率无法向长端利率传导

。所以虽然加息已经两年,但是2017年底美国10年期国债收益率和2015年12月加息的起点几乎完全一致(在2.3%左右),所以不杀估值说的过去。

b)科技股和生物医药股占的市值权重越来越高,而市场本身就会给科技股更高的估值,无形中抬升了整个指数的“合理”估值中枢,

并且这两类股票在近两年提供了非常可观的增长和投资回报。40年前,科技股和生物医药股加起来占标普500的市值比重约为15%,而当前约为38%,无形中抬高了整个市场的“合理”估值中枢。

c)全球工业部门复苏+特朗普新政+减税的三重预期抬升了美股未来潜在长期增长的预期。

美股不同于A股和港股的一个最大的特点是工业部门公司的净资产占比非常高(工业加材料行业合计净资产占比达到55.9%,而港股和A股只有9.4%和22.5%),并且大多是海外业务收入占主导的跨国公司。所以当非美国家经济开始强劲复苏的时候,叠加特朗普新政和减税的预期,这些跨国公司的ROE向上的弹性会相当大,带动整个市场进行重估,从而支撑更高的估值水平(见图9)。

基于“理性泡沫”这个前提,那么以上三个驱动估值扩张的因素证伪或是逆转的时候,基本就应该是估值发生系统性调整的时候。这需要满足一些前提条件。

首先是持续健康的就业市场以及持续上升的通胀预期,支撑加息预期推动长端利率继续上行,这一点是正在发生的情形。

季调后首次申领失业金人数已经连续155周低于30万人,上世纪70年代以来最长,联储在2018年2月的货币政策执行报告当中描述已经转变成“劳动力市场似乎接近或略微超出了充分就业状态”。

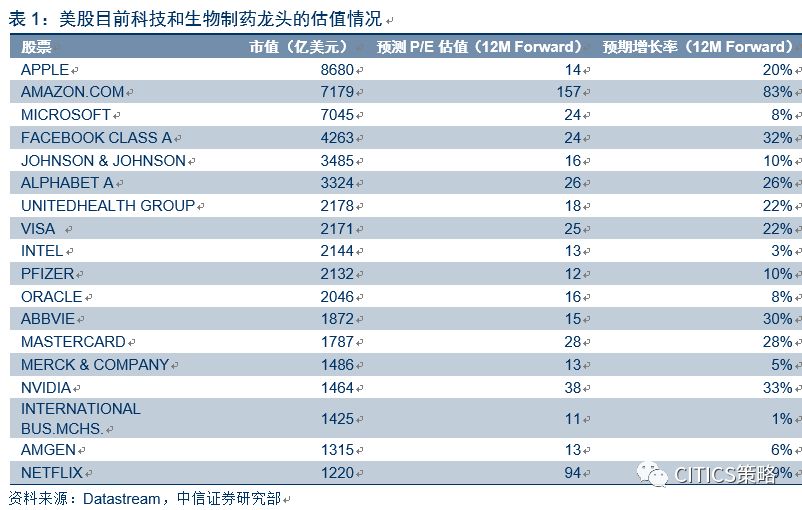

其次是科技和生物医药股是否能够支撑当前的估值

。如果仅从部分龙头股的预测增速和估值情况来看,并没有达到非常不可解释的程度,FAANG(Facebook,Apple,Amazon,Netflix和Google)的平均估值为63倍(一致预期平均增速52%),不过剔除Amazon后平均估值降为39倍(一致预期平均增速44%)。除了近期Facebook创始人扎克伯格的减持(2018年2月25日),我们也没有观察到更多异常的信号。这不同于互网泡沫时的情况(也是为什么我们倾向于认为这轮是“理性泡沫”)。

我们援引中信证券研究部前瞻研究组对美股科技板块的基本判断:

“目前美股科技企业估值处于历史高位,体现投资人对基本面的较强预期,

税改带来的资金回流效应有助于降低企业财务成本,提升收入增长预期

。当前,科技公司处于‘移动互联红利’和‘大数据&AI红利’的技术间隙,未来科技进步速度有待持续观察。继续深挖移动互联线上线下结合,或积极备战大数据&AI的优势企业,有望实现超越行业的成长。

美股科技公司股价走势将出现分化”

。所以部分个股可能目前的估值还相对合理。

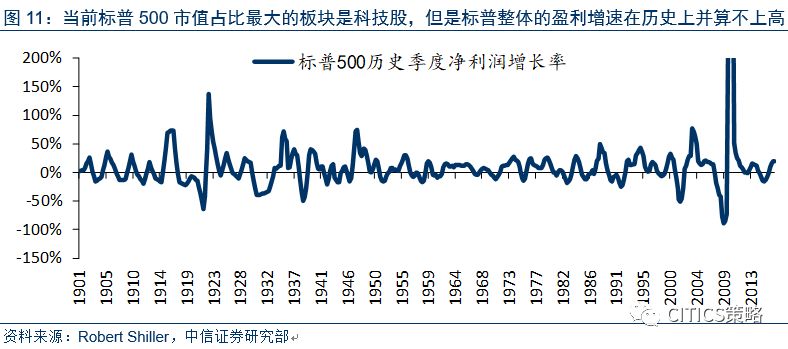

不过如果我们换一个视角,把这些科技股和生物医药股都看作是成长股,这两个成长型板块占市值主导的标普500目前的季度净利润增速(名义增速)在历史上并算不上高。那么,为什么科技股和生物医药股驱动的市场,就理应给历史第二高的估值?所以仅仅因为科技股占主导指数就应该给高估值这个说法并不成立。

最后我们讨论第三个抬升估值的驱动力,即

全球经济复苏+特朗普新政+减税的三重预期抬升了美股未来潜在长期增长的预期,尤其是传统工业部门的个股。

可以发现,2018年2月14日美国1月通胀数据大幅超出预期后,美债利率上行,但标普500当天反而低开高走全天涨幅达到1.34%,而这之前才刚刚发生过大幅度的市场调整,情绪未稳。在这段反弹过程中,部分传统周期行业(有色金属、钢铁、工业金属和采矿)反弹幅度甚至高于科技股。

近期的市场调整并没有打破传统工业部门复苏的逻辑,

这一点从美国的垃圾债市场运行情况就可以看出来。目前美国垃圾债市场利差水平仍然维持在有数据统计以来低位

,而垃圾债市场主要的发型主体就是能源及传统工业企业,历史上也只有2006-2007经济过热时期和2014年高油价和页岩油开采蓬勃发展的时期,

这其中隐含的经济预期是非常乐观的

。反观2015年底和2016年初的美股调整(也是9年牛市当中第二大幅度的调整,仅此于2011年),垃圾债利差在调整之前就出现了大幅度上行(从2015年11月开始),部分垃圾债基金还出现了罕见的清盘和赎回限制(例如ThirdAvenue)。

所以全球经济复苏是支撑“理性泡沫”的三大驱动力当中唯一到现在还没被打破的逻辑,也因此美股暂时还很难发生系统性的大幅估值修正