一、中美央行资产负债表前期扩张的原因不同

美联储扩表的背景是08年金融危机后的四轮QE。

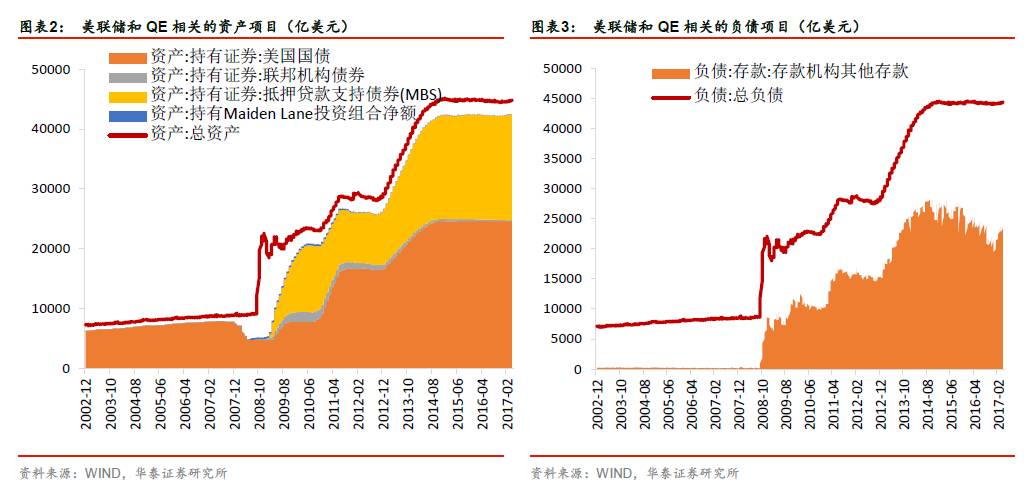

金融危机后,美联储先后展开了四轮量化宽松政策(QE)。首轮QE侧重于维护整个金融体系的稳定,资产购买以房地美(Freddie Mac)、房利美(Fannie Mae)、吉利美(Ginnie Mae)发行的抵押贷款支持债券(MBS)为主,以国债和上述三个机构自身发行的债券(联邦机构债)为辅。后几轮QE侧重于压低长端利率,支持经济和就业复苏,资产购买以长端国债为主,MBS为辅。

QE导致联储资产负债表从08年8月的9500亿美元扩张至目前的4.5万亿美元。

在资产端,联储持有的国债迅速扩张,并新增联邦机构债券、抵押贷款支持债券、Maiden Lane证券组合几个资产项目;在负债端,联储向金融机构支付资金以购买上述证券,这些资金主要形成了庞大的超额储备金,体现在存款性机构其他存款这一负债项目中。据美联储定义,存款性机构其他存款主要是商业银行存在美联储的法定准备金和超额准备金。同时另有存款性机构定期存款(Term deposits held by depository institutions)一项,主要是类似央票性质的定期存款,目前余额为0。

美联储退出量化宽松的过程并不是缩表,而是不再新增购债。

美联储从2013年下半年开始逐步缩减QE规模,2014年底完全退出QE,2015年12月美联储进入加息周期,标志着联储货币政策正常化的启动。但因美联储担心缩表会冲击金融市场,所以并没有采用同步缩表。

当前联储计划年底展开缩表,但实质也非主动卖出,而是对到期证券不进行再投资。

直到2017年3月,美联储议息会议纪要表明美联储官员已经就年底美联储缩表达成初步一致意见。从会议纪要看,美联储缩表的实质是对到期的美国国债和MBS不再续作,并非主动卖出当前持有的证券。目前联储持有的证券中,1年内到期的资产包括2600亿美元的国债和90亿美元的联邦机构债,两者合计占总资产的6.1%。

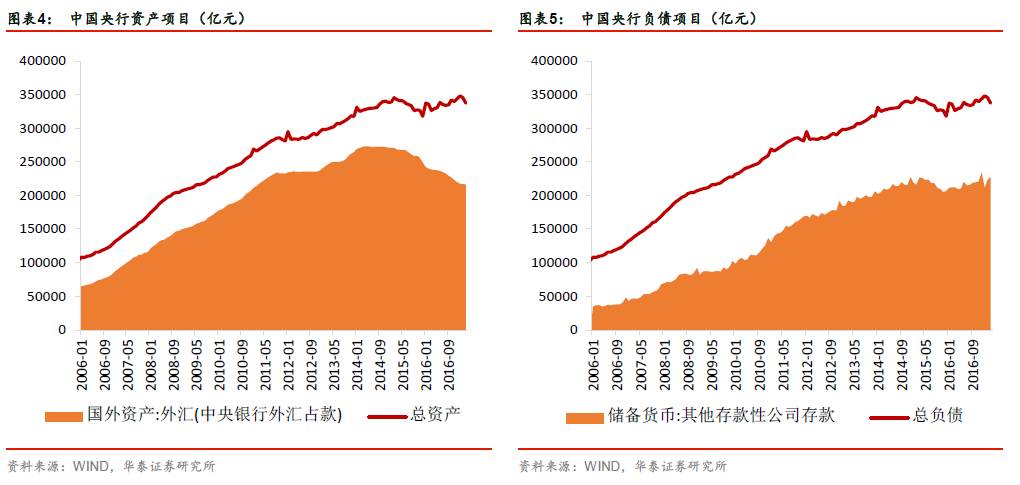

中国央行扩表的原因是此前外汇占款增加导致的被动投放基础货币。

中国央行与美联储资产扩张原因差异较大,此前中国长期处于经常账户与资本账户双顺差,国际收支顺差导致央行被动放出基础货币,用以购买银行体系中过剩的外汇。在这一过程中,央行资产端的外汇占款增加,(同时官方储备资产中的外汇储备也增加);负债端的其他存款性公司存款增加,因此资产负债表规模不断扩大。

二、中美之间货币政策的决定因素不同

美联储货币政策的最终目标非常明晰,就是通胀(物价)和就业(经济增长),货币政策的决定规则历经从泰勒规则、伯南克规则再到耶伦规则的逐步调整完善,但始终没有脱离通胀和就业这两大核心,这也使得美联储比较容易给出简洁的前瞻性指引。

约翰·泰勒在1993年的一篇论文中提出了“泰勒规则”,以公式的形式,量化地描述了在其他指标不变的情况下,通胀偏离目标水平、产出缺口每变动1个百分点,分别对应联邦基金利率应该作出怎样的对应调整;在20世纪80年代至21世纪初,美联储的货币政策基本严密地遵循了泰勒规则。此后伯南克针对“泰勒规则”进行了两方面的修正,一是赋予产出缺口更高的权重,二是用个人消费支出物价指数(PCE)来衡量通胀水平(最初泰勒规则中用GDP平减指数来衡量通胀水平),同时指出美联储以核心PCE作为衡量未来通胀水平的关键指标。

08年金融危机对美国经济形成明显冲击,其失业率迅速上升,通胀一度跌为负值。美联储启动量化宽松QE、同时下调联邦基金目标利率予以应对,联储资产负债表被迅速撑大,增量主体为增持美国中长期国债、以及抵押支持债券MBS。2014年初出任美联储主席的耶伦在多个场合反复强调对劳动力市场的关注,货币政策的“耶伦规则”将美联储关注的最终目标进一步丰富和明确为:核心PCE、季调失业率、劳动参与率。随着2014-15年美国经济数据逐渐趋稳,联储开始退出QE(但维持持有债券的到期续作),并于2015年底、2016年底两次上调基准利率。进入2017年以后,美联储缩表被更多地纳入讨论,预期会在加息进行到一定阶段以后启动缩表。

相对于美联储货币政策最终目标明确为通胀、就业,我国央行货币政策最终目标的构成更加丰富,在不同特定阶段,目标的重要性排序也各不相同。中国央行的最终目标可总结为“4+1”,即经济增长、物价稳定、充分就业、国际收支平衡,以及隐性目标——金融稳定,在货币政策转轨时期还可能包含发展金融市场和金融改革开放。

根据丁伯根原则(政策工具的数量至少要等于目标变量的数量),一个货币政策最终目标应有相应的政策工具与之对应,但我国央行实际上可运用的工具不足(准备金率、利率、再贷款等),而最终目标又过多,众多货币政策最终目标之间还可能存在互相矛盾的逻辑,这造成了央行在很多时候很难给出一个简洁的前瞻性指引。我们在判断货币政策取向的时候只能抓住主要矛盾,随着国内、国际经济背景的变化,对央行最终目标的重要性进行排序,来判断央行当前最关注的逻辑,从而判断其货币政策取向。

从2016年初至今,货币政策核心目标多次转变,当前核心关注金融稳定和国际收支平衡。

1)在2015年底美联储第一次加息后,2016年初人民币贬值压力和资本外流问题严峻,央行将国际收支平衡放在了货币政策最终目标的首位,提出为保持人民币汇率稳定,不轻易实施降准。