正文

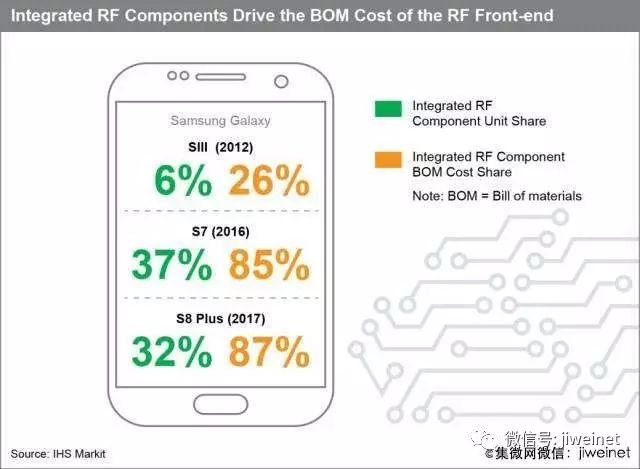

与今天的旗舰智能手机相比,看一看早期的LTE智能手机RF前端的地位,就凸显了器件集成的重要性。例如, 2012年的三星Galaxy SIII中发现的主要射频器件中,只有6%被集成在模块中,而这些器件占了RFFE物料成本(BOM)的26%(不包括RF Transceivers)。相比之下,模块化器件占了三星Galaxy S8 Plus中RFFE BOM的87%。

并不是所有的OEM厂商都会采用相同的方法来进行射频器件集成,这取决于智能手机的目标市场;他们可能会选择使用分立和集成射频前端混合的方式。Skyworks、Qorvo和高通等射频供应商提供了各种级别的集成射频器件。对于专注于入门级、本地或运营定制手机的OEM厂商来说,他们可能会选择在设计中使用更多的分立射频。然而,即便是区域性的手机,模块化的程度也越来越高。对于区域性的手机SKU来说, OEM厂商会使用集成的方式来处理信号放大和开关,只会使用分立的滤波器和双工器。结合了开关和滤波器的前端模块(FEM)可以在分集接收通道中使用,以方便载波聚合。除了分集接收的前端模块之外,对于大多数全球旗舰智能手机设计来说,OEM厂商正在转向集成的前端模块,用于主传输和接收部分,其中一些设计可以覆盖由智能手机支持的低、中、高频带。一般来说在同类设计和定价的智能手机中,射频前端的集成水平和射频部分的BOM成本之间有直接的关系。

模块化推进,滤波器摇旗呐喊

虽然智能手机中的器件越来越模块化,但每个单元中使用的滤波器的数量预计会随着时间的推移而增加。对于每一个由手机支持的射频频段,都可以有两个或以上的滤波器。因此, 每个手机的滤波器数量 (集成或其他) 将继续随着时间的推移而增加,一些手机的单一型号要支持30多个LTE频段,每部手机可能会有超过70个滤波器。这是一种持续化趋势,特别是在高端智能手机市场中。为了使手机能够适应未来需要的滤波器的数量,射频滤波器将需要进一步集成到模块中,并整合其他功能,如天线开关和功率放大器。

系统级别的专业知识:在射频中获胜不仅仅需要器件集成

由于当前的高端智能手机支持如此多的频段和制式,因此,对射频供应商拥有系统级专业知识的需求从未如此之大。最成功的射频供应商将是那些拥有对于不同的产品组合的系统级协同设计能力,包括数字基带和天线。这些供应商将能够满足客户最广泛的需求。这些需求包括生产出性能强大而低功耗的设备,同时提供给智能手机持续的最快的下载和上传速度。此外,OEM厂商必须满足移动网络运营商的需求,使他们的设备能够尽可能高效地与网络进行通讯。很少有供应商能够将整个RF前端功能与他们的产品组合在一起,这是为什么只有少数厂商称霸移动手机射频器件市场的一个最主要的原因。

在智能手机市场上,当前的集成射频前端设计将成为未来几年智能手机过渡到支持5G技术的基础。随着新的无线电设计的实现,以及越来越多的软件控制,RFFE将不得不支持更广泛的频段。射频频率的范围将由700MHz到5GHz扩展为600MHz到60GHz,尽管更高的频率不具备移动性。此外,还会出现更高阶的调制和更多的空中接口技术,这将增加射频复杂性。5G带来的性能挑战不能仅由器件集成解决,而是需要在系统级别以及RFFE内部解决。展望未来,RFFE必须针对系统级别的可调性进行优化,而诸如包络跟踪和天线调优等技术将是设备的必需品,以满足用户对性能、能效和电池寿命的更高期望。在本系列的下一篇文章中,IHS Markit将深入研究包络跟踪技术,阐述其重要性的原因,以及它目前和未来在全球的LTE设备中的流行程度。

2.大陆海外收购阻力日渐加大 全球半导体产业购并高峰已过;

随着大陆官方近期收缩资金外移动作加大,加上国外政府对于大陆资金不断大手笔收购半导体公司的念头存疑,2017年大陆半导体产业自主化的造势运动,似乎已被迫从风头上暂时移开,尤其在国外卖家胃口已被养大,大陆买家却频频卡弹下,自2017年开始,全球半导体产业的整并风潮似乎已悄悄停歇,甚至有自高点反转向下的走势。尤其在先前最火红的物联网(IoT)题材,已慢慢被人工智能(AI)应用所取代之际,面对人工智能商机仍在纸上谈兵阶段,怎么搞、怎么玩、怎么用,都还没有一个产业及市场共识下,加上前一波物联网商机所带动的全球半导体产业购并热潮,也在高通(Qualcomm)以470亿美元(其中现金为390亿美元)收购恩智浦(NXP)后,创下一个全新的天价障碍。近期在国内、外芯片大厂搜索动作渐小,加上大陆私募与公募基金短期也有志难伸下,近年来全球半导体产业链所上演的购并大戏,似乎有开始偃旗息鼓的味道。