正文

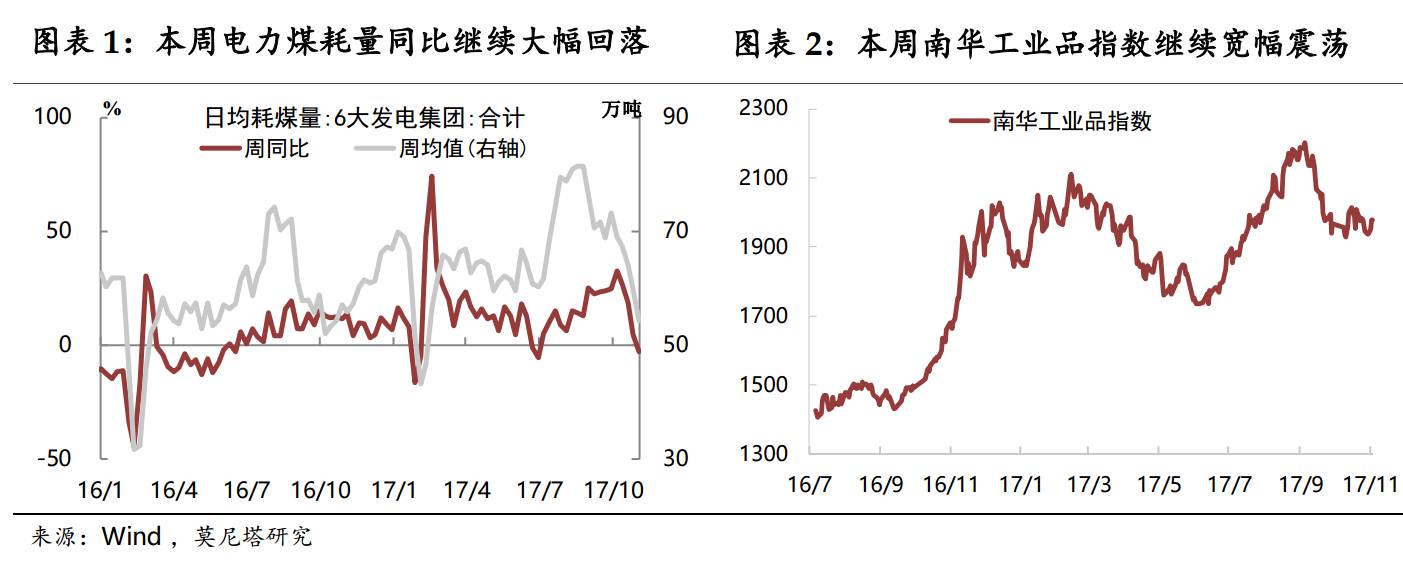

本周环保限产正式拉开大幕,工业生产继续大幅收缩。

工信部、环保部发布了关于“2+26”城市部分工业行业2017-2018年秋冬季开展错峰生产的通知。通知要求,采暖季钢铁焦化铸造行业实施部分错峰生产,石家庄、唐山、邯郸、安阳等重点城市钢铁产能限产50%,重污染天气预警期间要尽可能采取停产或限产实现应急减排;建材行业全面实施错峰生产;采暖季电解铝厂限产30%以上,以停产电解槽的数量计。受此影响,本周六大发电集团日均煤耗量继续大幅减少,同比增速由上周的4.5%进一步下滑至-2.8%,工业生产规模显著收缩(图表1)。

工业品价格延续震荡格局,体现“供需双杀”特征。

本周南华工业品指数继续宽幅震荡,略微走强收于1977点(图表2)。十月以来,工业品价格中枢保持在较高水平上,体现出在供给收缩的同时,中下游需求也有同步收缩,使得工业品价格保持稳定。

本周统计局公布的

10月PMI数据也反映出需求松动的迹象:

10月制造业PMI显著回落0.8个百分点,至51.6,出口订单、生产、进口和预期指数皆有显著回落,而产成品库存指数出现显著回升,都反映出内外部需求出现了松动。我们认为,尽管目前中国经济展现出一定韧性,经济增长中也呈现出一些亮点,但上调基本面走向的预期不宜用力过猛,不必操之过急。

原油价格继续向上突破。

本周

煤炭

价格涨跌互现,各品种价格变化均不明显,焦煤价格经过前期快速下跌后反弹3.2%,焦炭价格略微上扬0.3%,动力煤价格高位小幅回落1.7%(图表3)。本周

布伦特原油

期货结算价进一步窜升至62.07美元/桶,累计上涨3.2%,创逾两年收盘新高(图表4)。目前,市场对后续原油价格走向分歧加大,至少短期内原油价格持续上涨对中国通胀的压力值得关注。本周五,国内成品油开启了年内第9次价格上调。本周

LME铜

现货结算价累计略涨1.2%,仍保持在三年来最高水平;

LME铝

现货结算价显著上扬,累计上涨2.2%(图表5)。全球需求向好推动有色金属价格表现强势。本周

MyIpic矿价

指数继续下跌,综合指数累计下挫1.2%,其中,进口矿下跌2.1%,国产矿与上周持平,铁矿石供需关系恶化导致价格“跌跌不休”(图表6)。