正文

1、P2P平台上演“爆雷潮”

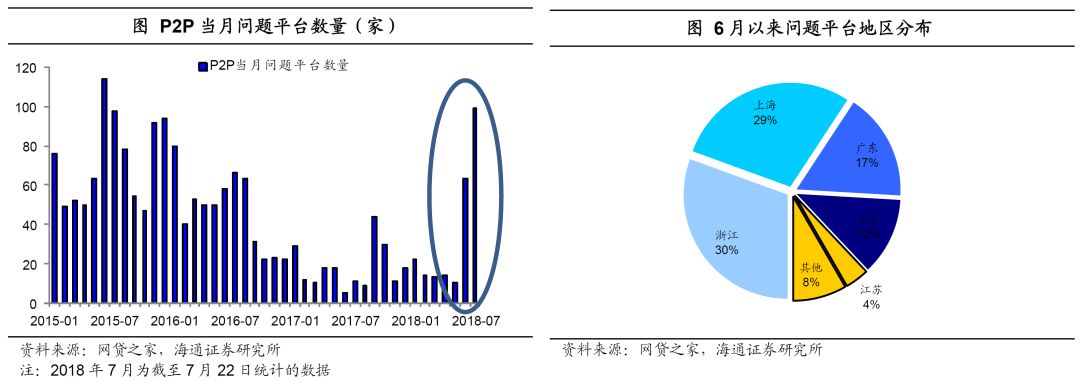

近期P2P行业爆雷不断,风险持续发酵。

根据第三方机构网贷之家的统计数据,6月停业及问题平台数量增加到80家,其中问题平台63家(提现困难60家、跑路3家),停业转型平台17家;7月以来行业风险继续发酵,截至7月22日,已经又出现了99家问题平台,其中82家提现困难、跑路14家、经侦介入3家。月均问题平台数量创下近两年来的高峰,集中式的爆雷也引发市场广泛关注。

从涉及金额的规模看,近期出现问题的不乏累计成交额超百亿的平台,

比如位于深圳的一家P2P平台因提现困难目前已经经侦介入,该平台累计交易额高达325亿,此前浙江一家P2P平台累计交易额也超过了390亿。从问题平台的地区分布看,6月以来爆发的问题平台多分布在江浙沪地区,包括杭州、南京、上海、宿州等地,后又蔓延至北京和深圳。

2、P2P行业经历了什么?

2.1、监管空白下的扩张冲动

2007年网络贷款开始在国内出现,拍拍贷是国内第一家注册成立的P2P贷款公司,宜信、红岭创投等平台也相继出现。

平台方:监管空白。

在P2P等互联网贷款出现之前非金融机构是不允许吸收公众存款的,包括小贷公司也不可以,吸收公众存款往往是非法集资。P2P出来后,因为一开始的监管空白,作为互联网金融平台的P2P,不但可以吸收资金,还可以不受区域限制放贷,同时又不用像小贷交纳沉重的税赋,有非常大的监管红利。同时由于从开始出现到发展初期没有被纳入金融监管,导致 P2P网贷行业的进入门槛非常低,平台公司激增,这也造成平台服务水平参差不齐,甚至有平台直接进行诈骗,为此后行业风险暴露埋下引线。

借款方:消费金融、小微企业融资需求。

P2P平台针对的主要是个人及中小企业的融资需求,属于民间融资的一部分。我国中小企业特别是小微企业众多,但由于缺少资本或缺乏担保,长期得不到传统金融机构的垂青,金融服务需求旺盛,这部分需求是民间融资存在并发展的基础,而P2P则借助互联网提供了比传统民间融资更为高效、便捷的借贷模式,且降低了交易成本进而压低了融资成本。

投资者:资金充裕,追求高收益。

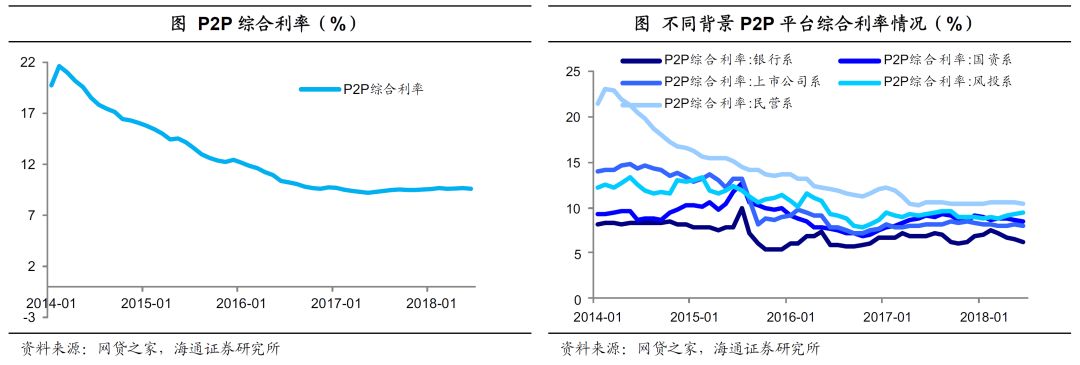

P2P等互联网贷款大发展的2013-2016年,M2增速保持在13%左右,流动性相对充裕,给P2P营造了资金供给环境。对投资者而言,P2P等产品的收益率要比银行理财等产品高,根据网贷之家的数据显示,2015年初P2P的综合收益率可以达到15.81%,其中民营系平台综合利率更是高达16.18%,对资金有非常大的吸引力。

2.2、网贷行业的爆发式增长

2013年以来我国P2P行业开始出现爆发式增长,机构数量和成交量不断翻倍,

根据网贷之家的数据统计,在2014年初P2P运营平台数量只有657家,贷款余额只有不到309亿,但到了14年底,运营平台数量激增到2290家,贷款余额突破1000亿规模。15年P2P机构数量继续快速增加,最高峰时曾有接近3500家平台运营,P2P贷款余额则一路走高,并在17年年中突破万亿关口。

截至到18年6月底,P2P运营平台数量有1836家,贷款余额接近1.32万亿规模,今年以来月度成交量平均在1834亿。

国内P2P目前主要形成两种模式:纯线上借贷交易(如拍拍贷)和线上线下结合的借贷交易,后者一度是市场上最为常见的P2P模式,平台在线上吸纳投资人在资金,线下以门店营销方式获取债权或者通过与小贷公司、保理公司合作导入债权。