正文

步骤三:建立宣传网站、专用交易平台和虚拟货币钱包;

步骤四:使用PoS模式(或伪PoW模式)来实现虚拟货币数量的增加;

步骤五:使用者推荐新加入者将获得新增投资额的一定比例的货币回报;

步骤六:限制个人钱包的每日交易额,并拉升虚拟货币的兑换价格,吸引更多投资者加入。

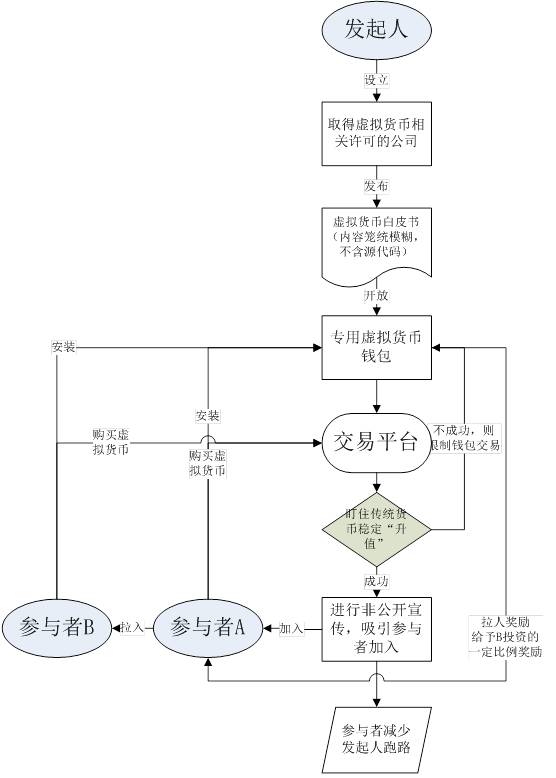

盗用虚拟货币概念的传销行为,一般有如下特点:其一,虚拟货币的代码开源,参与者可查看代码的完备性来验证该虚拟货币具备的功能,但传销币不公布加密算法和代码,白皮书言语空洞、夸大用途;其二,使用专用的交易平台和钱包,交易行为具有中心化,传销币的参与者要付费从公司和官网购买该货币;其三,参与者的主要盈利方式为介绍他人购买和长期持有该货币,但控制参与者每天的虚拟货币出售数量;其四,强调该货币的储藏价值,但没有专业的应用情景和应用方向;其五,交易平台为公司自营,虚拟货币价格受公司控制,不具有价格透明性。

图2 虚拟货币传销行为

根据金融科技分析企业Autonomous Next发布的报告,2017年上半年全球ICO融资额接近12亿美元,而仅在2017年6月的融资额就达到6亿美元,远超区块链公司和比特币公司的风险资本投资总额。[1]随着ICO融资额的快速增长,关于ICO是否涉及非法集资的问题成为了业界讨论的焦点。

按照最高人民法院《关于审理非法集资刑事案件具体应用法律若干问题的解释》,非法吸收公众存款或者变相吸收公众存款有四个条件:(1)未经有关部门依法批准或者借用合法经营的形式吸收资金;(2)通过媒体、推介会、传单、手机短信等途径向社会公开宣传;(3)承诺在一定期限内以货币、实物、股权等方式还本付息或者给付回报;(4)向社会公众即社会不特定对象吸收资金。第一条和第二条基本没有争议,争议主要集中在第三条和第四条。关于第三条,有观点认为ICO可以规避这一条件,即不承诺任何利润,代币仅代表产品的使用权[2];反对观点认为回报是一个非常难逃脱的要素,ICO无法规避。[3]作者认为若是ICO的项目有实质产品,代币仅是产品的使用权,而不代表未来回报,这种情况并不违反第三条。关于第四条的争议主要是虚拟货币到底是“资金”还是“商品”。在2013年发布的《人民银行等五部委发布关于防范比特币风险的通知》中,比特币被定义为特定虚拟商品,但是在ICO中,比特币等虚拟货币无疑是以“商品”之名行“资金”之实。作者认为目前将虚拟货币认定为“资金”还缺乏法律依据,但是ICO想以此为依据规避非法集资的监管并非长远之策,这仅是短期的监管空白。

国务院8月24日发布的《处置非法集资条例(征求意见稿)》规定,未经法律许可或者违反国家有关规定,“以发行或者转让股权、募集基金、销售保险,或者以从事理财及其他资产管理类活动、虚拟货币、融资租赁、信用合作、资金互助等名义筹集资金的”,应该进行非法集资行政调查。该《征求意见稿》并没有将以虚拟货币名义筹集资金的行为一棒打死,但也不允许ICO无序发展,而是规定要进行非法集资行政调查,即在原基础上增加一道审批流程。

综上,作者认为ICO是否涉及非法集资,关键在于ICO是否有实质产品。投资者应警惕缺乏实质产品而借ICO之名融资的项目。