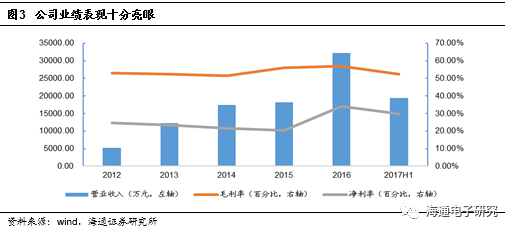

正文

作为高新技术企业,公司在科技研发方面倾注了许多心血。

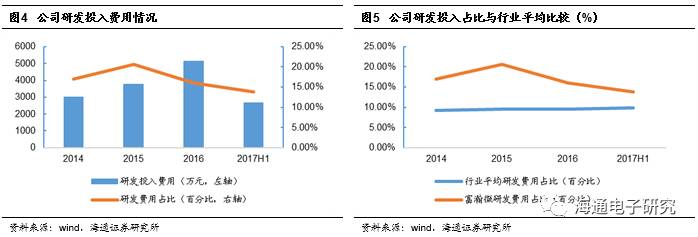

从财报数据中,我们可以看出,2014年度到2017年上半年,公司研发费用投入占营业收入总额比例均维持在16%左右,最高2015年达到了20%。在选取行业前八体量的标的作为依据,对行业整体研发投入情况进行分析后,可以发现,行业平均研发投入占比大概维持在10%左右,由此可见公司十分注重新技术、新产品的研发环节,对研发工作的投入远远高于行业平均水平。

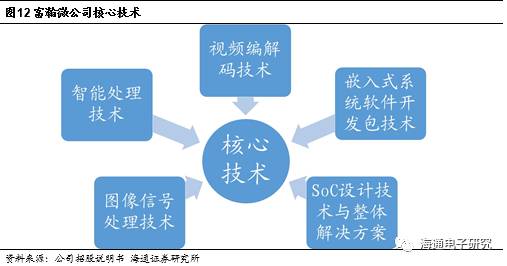

2014年以来,模拟高清安防摄像头落地普及,公司凭借明确的产品开发战略与雄厚的技术实力积累,乘行业技术更替的浪潮,营收实现了爆发式增长。一直以来,公司立足安防视频监控多媒体处理芯片及数字接口模块两条产品线,依托长期积累的视频编解码技术、图像信号处理技术、智能处理技术、SoC设计技术以及嵌入式系统软件开发包技术,已建立起稳定的上下游供应链,不断提高品牌知名度和市场占有率,并寻求外延拓展,布局未来。

近年来,我国以模拟摄像机、网络摄像机和模拟高清摄像机为代表的安防视频监控行业快速发展,面对旺盛的市场需求,安防行业正在高速前行。而公司安防视频监控多媒体处理芯片业务以用于模拟摄像机的图像信号处理(ISP)芯片与用于网络摄像机的IPC(IP Camera)SoC 芯片为两大支柱,顺应安防行业发展的大浪潮。

其中,ISP(Image Signal Processing) 即图像信号处理单元,堪称拍照过程中运算处理的“大脑”,主要作用是对前端图像传感器输出的信号做后期处理,如线性纠正、噪点去除、坏点修补、颜色插值、白平衡校正、曝光校正等处理。同时,ISP芯片也是实现人脸识别、自动场景识别等功能的重要组件。

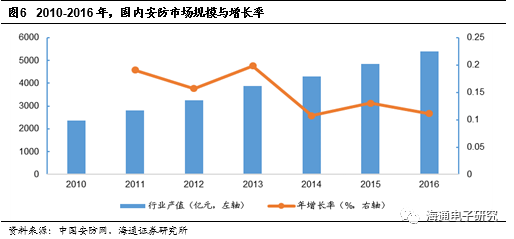

我国当前的视频监控行业中,模拟摄像机仍然占据主要份额。传统标清模拟摄像机近年来规模逐渐萎缩,但仍存在巨大存量;高清模拟摄像机替代趋势明显。

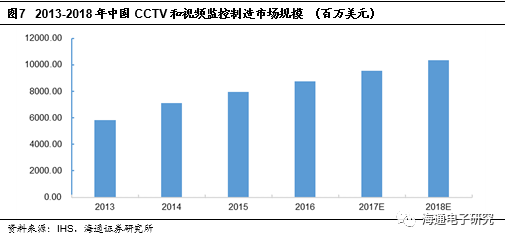

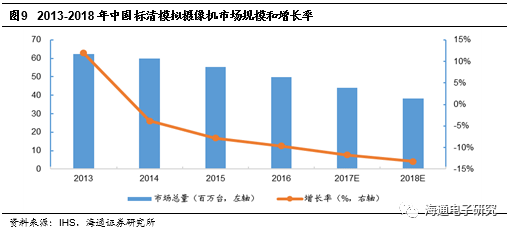

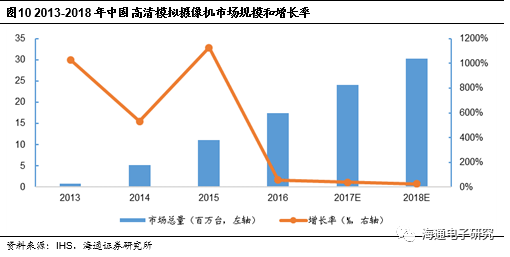

2013年,我国标清视频监控模拟摄像机和模拟高清摄像机的市场规模分别约为24.5亿美元和0.6亿美元。到2018年,这一数字变为10.8亿美元和10.3亿美元,2013年-2018年期间的复合增长率分别为-15.2%和76.6%。

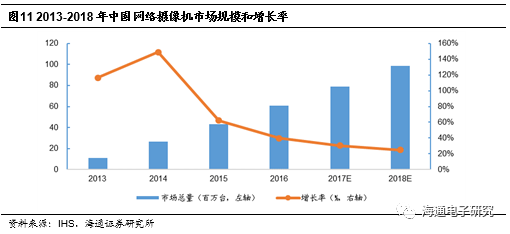

另一方面,网络摄像机IPC(IP Camera)SoC 芯片是视频监控行业向网络化、高清化、智能化方向发展的另一代表,同样也正在蓬勃发展。2013年,网络摄像机的市场规模约为15.2亿美元。到2018年,中国网络摄像机的市场规模预计为55.4亿美元,将占据视频监控摄像机最大市场份额,2013年-2018年的复合增长率为29.6%,该领域同样拥有广阔的市场空间,而公司也精准定位并积极布局IPC芯片,行业发展好时代给予公司更大的发展红利。

2

技术储备行业领先,夯实上游产业链夯实上游产业链,拥抱行业红利高速发展

富瀚微公司长期以来,积累了视频编解码技术、图像信号处理技术、智能处理技术、SoC设计技术以及嵌入式系统软件开发包技术等业界领先技术。

为了应对24 小时不间断以及30 天以上可回溯的要求,并且为了满足“看得清”的需求,目前视频监控市场中百万像素以上的视频比率越来越高,巨大的数据量对网络传输和存储系统形成了巨大的挑战,高压缩比的视频编码技术和相应的解码技术是解决这一问题的关键。2013 年新一代的视频编码标准H.265/HEVC 正式发布,对全高清及以上幅面的压缩比大幅超H.264/AVC。

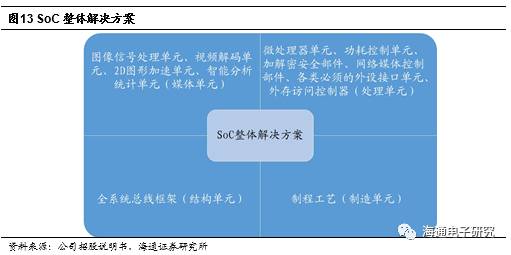

在SoC芯片方面,其结构复杂而且技术含量较高,不仅包含了高性能的图像信号处理单元、视频编解码单元、2D 图形加速单元、智能分析统计单元等与媒体处理相关的部件,还包括高性能的微处理器单元、功耗控制单元、加解密安全部件、网络媒体控制部件、各类必须的外设接口单元以及支撑起整个系统运行的总线框架和外存访问控制器等,复杂的媒体处理会导致芯片大部分的内存访问开销、功耗开销和电路规模开销。

目前视频监控领域的SoC 基本采用110nm/55nm 工艺,部分产品采用40nm 工艺,少数国际领先企业已开始28nm工艺产品研发并出货。富瀚微公司当前工艺以40nm和55nm为主,产品覆盖8寸和12寸晶圆。视频监控设备常处在高温密闭的恶劣环境中,对性能、低功耗和可靠性均有很高的要求,需要有解决方案统筹各项指标。富瀚微基于自产芯片,为客户提供视频监控产品的SoC整体解决方案,有效提高了公司产品的整体利润水平。