正文

2016年进入前10的本土PCB大厂仅包括深南电路、沪电股份和景旺电子,分列国内第5、第7、第10名,市占率分别为2.55%、2.1%、1.82%,排名前4的企业中有3家台资,分别是臻鼎科技、健鼎科技、欣兴电子,市占率分别为9.43%、4.81%、3.16%。

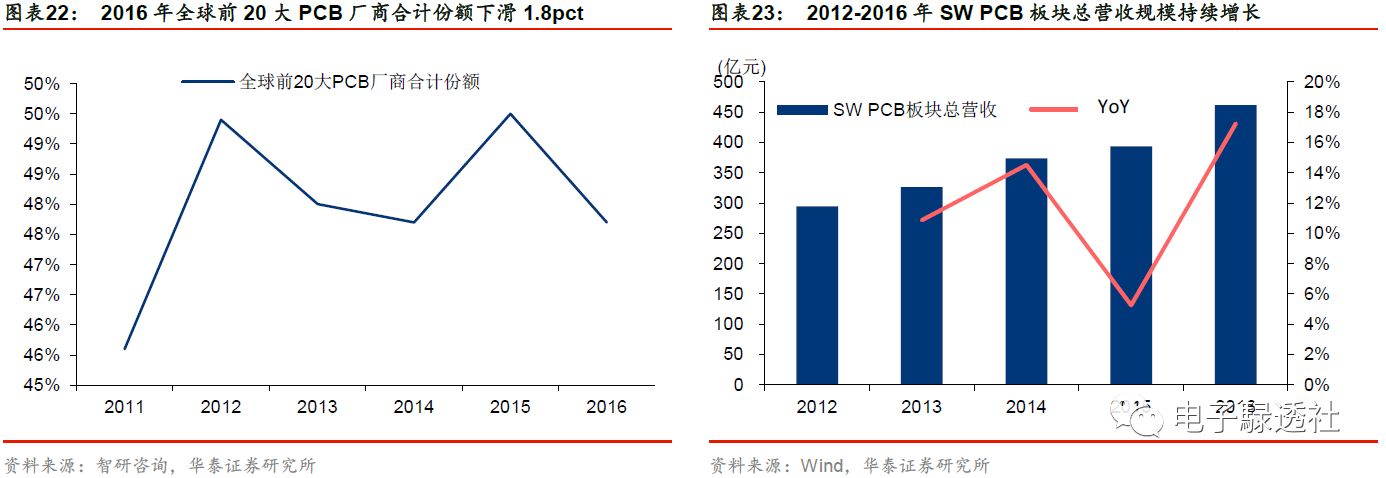

2016年全球前20大PCB厂商合计份额下滑1.8pct

目前,全球前 20 大 PCB 厂商主要为总部位于境外的企业,根据IEK数据,2016 年全球 PCB 市场中台资、日资、韩资及陆资企业市场占有率分别为 30.2%、21.6%、17.6%及16.8%,其中以台资企业占比 30.2%为最高。根据Prismark 17Q1数据,在全球前20 大 PCB 厂商中,台资企业占有8家。

根据群智咨询数据,2016年全球前20大PCB厂商合计份额由49.5%下降至47.7%,为2012年以来的低点(与2014年水平相当),位列全球前20的日厂旗胜、住友电工、Ibiden营收分别下滑5.9%、29.7%、26.4%。与此同时,A股申万PCB板块却业绩表现亮眼,2016年总营收461亿元,同比增长17.24%。由此可见,外资大厂在全球PCB市场的强势地位正在受到陆资厂商撼动。

本土企业有望承接单双面板中心转移,IC载板、软硬结合板劣势依然

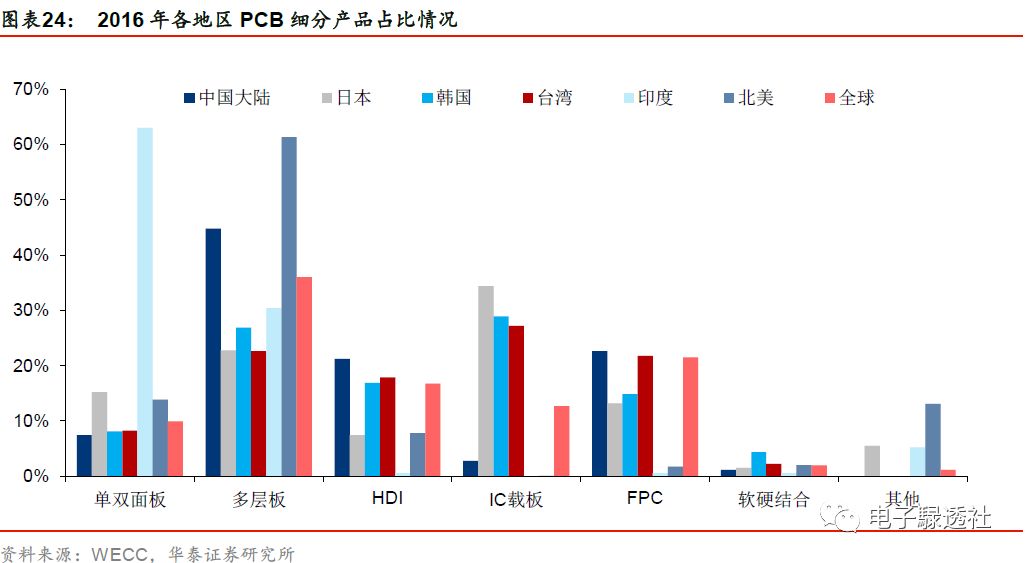

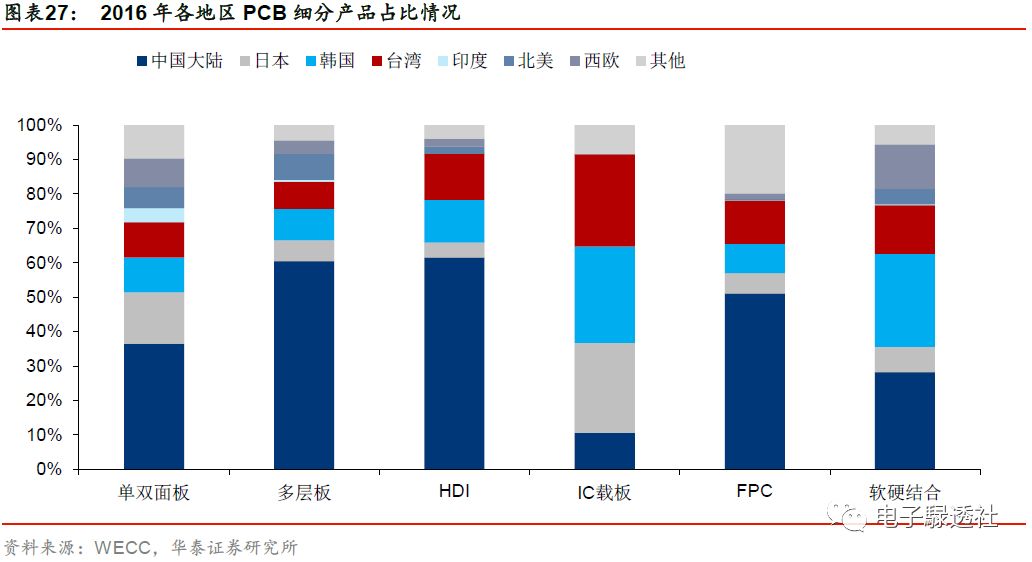

基于成本优势及庞大的下游市场,中国大陆在多层板、HDI、FPC产业上比较优势凸显,产业中心向大陆集中的进度领先。根据WECC数据,2016年全球PCB产业中单双面板、多层板、HDI、IC载板、FPC、软硬结合板产值占比分别为9.91%、35.96%、16.75%、12.7%、21.5%、2%,而中国大陆各细分产业产值占中国大陆PCB总产值的比重分别为7.46%、44.77%、21.23%、2.76%、22.62%、1.16%。

根据WECC数据,2016年中国大陆单双面板产值全球占比为36.51%,而多层板、HDI、FPC的全球占比均超过60%。由此可见,尽管单双面板的技术难度较低但是产业集中度仍不及多层板、HDI、FPC,这一现象主要系日、韩、台本土企业存量产能所致,参考HDI、FPC产业全球分布结构,单双层板产业进一步向中国大陆集中的空间广阔,考虑到单双面板产业的成熟度,参考LCD、LED行业近两年的发展历程,我们认为本土PCB企业有望直接受益于单双面板产业中心向中国大陆转移。

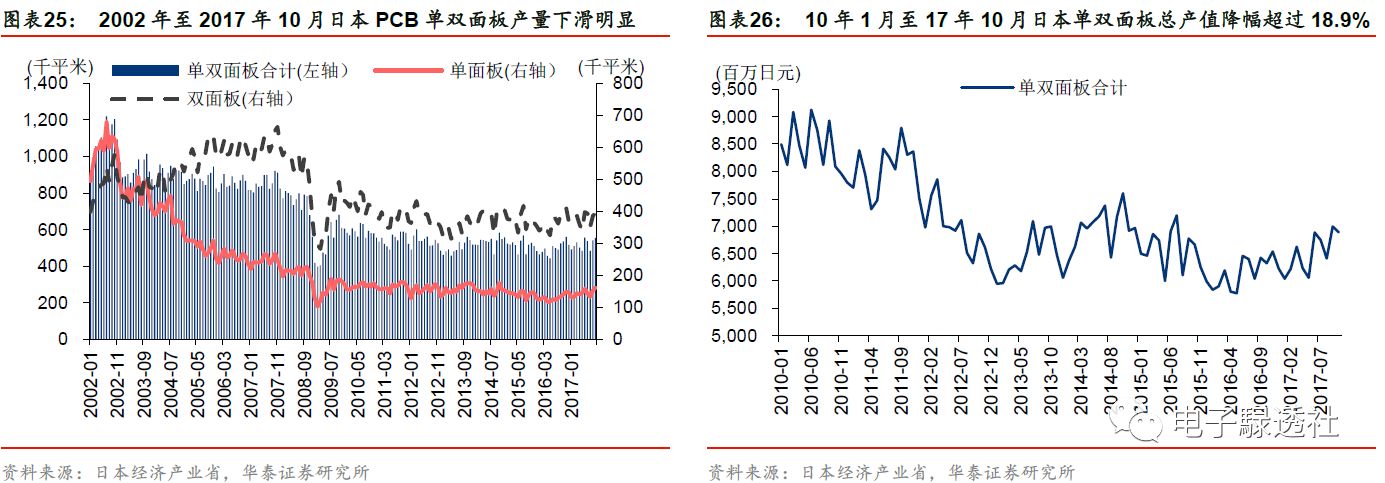

根据日本经济产业省数据,2002年至2017年10月日本PCB单双面板产量下滑明显,由2002年10月的1202千平米降至2017年10月的554.02千平米,降幅超过一半,其中单面板的产量由625千平米降至162千平米,双面板由577千平米降至391千平米。从产值来看,日本单双面板总产值由2010年1月的84.95亿日元降至2017年10月的68.9亿日元,降幅超过18.9%。根据WECC数据,作为2016年全球单双面板占比14.8%,仅次于中国大陆的产业重镇,日本单双面板产业的长期下行有望有利于陆厂产值份额的提升。

但是在IC载板、软硬结合板等细分市场,全球产业集中度低,根据WECC数据,2016年中国大陆、日本、韩国、台湾的IC载板产值占比分别为10.55%、26.14%、27.93%、26.88%,软硬结合板产值占比分别为28.19%、7.37%、26.97%、14.22%,中国大陆在这两个技术壁垒较高的市场相对多层板、HDI、FPC地位表现弱势。

本土大厂强势扩产,借力资本承接产业转移

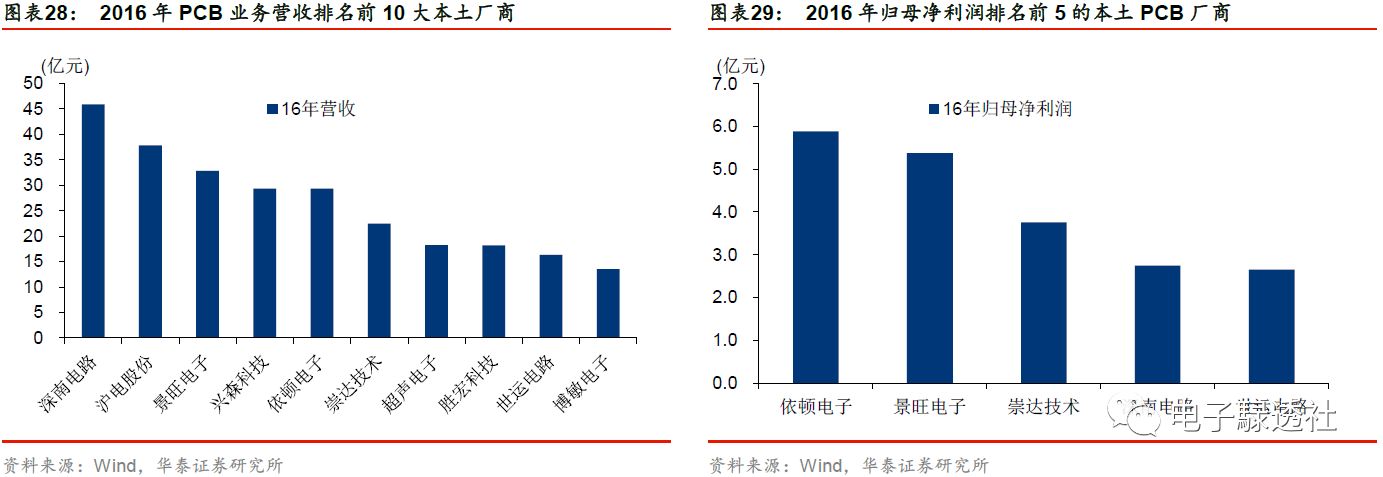

面对一枝独秀的本土PCB市场,国内大厂强势扩张产能。2016年陆资PCB厂商按照主业规模排名前十的厂商分别是深南电路、沪电股份、景旺电子、兴森科技、依顿电子、崇达技术、超声电子、胜宏科技、世运电路、博敏电子,根据深南电路招股说明书数据,前十大厂商中有7家有明确的大规模扩产计划,产能面积前两名的景旺电子和依顿电子分别扩产近36.9%、47.7%。

为了更充分发挥厂商的规模效应,满足扩产的资金需求,近年来越来越多的PCB产业链公司选择借助资本市场的力量,仅2017年新上市的PCB产业链相关公司便有7家:深南电路、奥士康、广东骏亚、传艺科技、世运电路、景旺电子、华正新材,而此前申万PCB板块下的上市公司数目累计13家。

PCB大厂正延伸进入电子联装,向制造中心集中是大势所趋

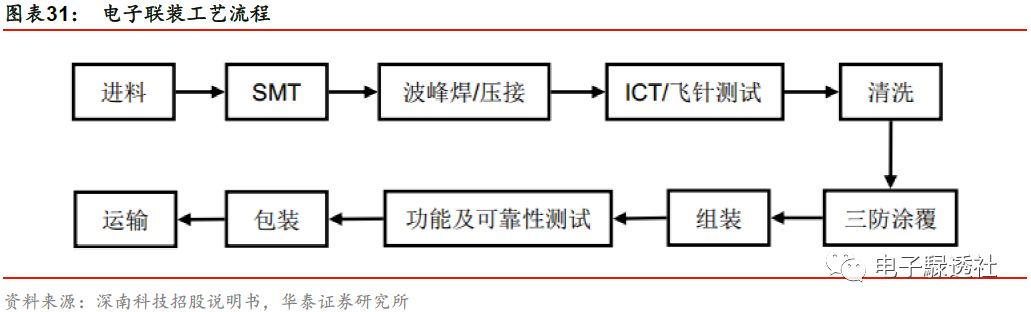

电子联装所处行业为EMS行业,具体是指依据设计方案将无源器件、有源器件、接插件等电子元器件通过插装、表面贴装、微组装等方式焊接在PCB板上,实现电气互联,并通过功能及可靠性测试形成模块、整机或系统,属于PCB制造业务的下游环节。

目前, EMS服务已从最初开始发展时以计算机领域生产制造为中心呈现出多行业领域发展的趋势,对于越来越多经济规模不足的小批量电子产品领域,如通信、工业控制、消费电子、医疗电子、汽车电子等,即使品牌商自身能完成量产,但通过 EMS 服务商的专业服务,能使制造更加灵活、增减自如,适时满足需求。

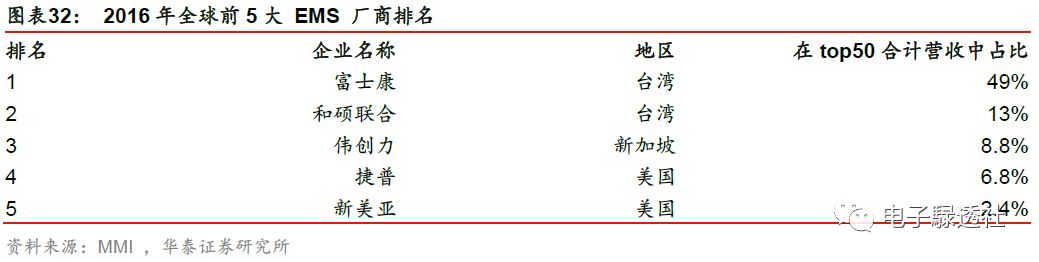

全球主要EMS公司富士康、伟创力、捷普、天弘、新美亚等均已进驻大陆市场,把中国大陆作为其全球产业布局的重要一环,为本土 EMS 产业带来了新的产业协作模式,也为本土EMS厂商进入国际市场创造了机遇。根据IPC数据,2016年全球电子EMS服务业收入达4463亿美元,同比增长3.77%,预计2020年可达5598亿美元以上,2016-2020年间年CAGR约为 5.4%。

在本土EMS服务商与品牌商合作日益深化的背景下,越来越多的PCB大厂基于行业“客户同源”特征,开始将产业链向下游延伸,进入电子联装领域,通过开展方案设计、制造、EMS等全价值链覆盖,提供PCB一站式解决方案,根据我们此前台湾调研反馈,以嘉联益为代表的台湾PCB、FPC大厂也正积极采购用于EMS产线的SMT、测试设备。经过与世界级3C品牌长期的合作积累,中国供应链企业的技术、规模快速崛起,大陆已经成为名副其实的“世界电子产品制造中心”。凭借着丰富的本土供应链资源,以华为、小米、OPPO、vivo为代表的国产3C品牌在世界市场的份额也在与日俱增,因此我们认为,产业链延伸中的PCB行业进一步向中国大陆集中将是大势所趋,在此过程中,市场份额大、客户资源优质、成本管控能力强的龙头企业有望实现强者愈强。

环保限产引发变局,助推大陆PCB行业集中度提升

原材料占PCB生产成本一半以上

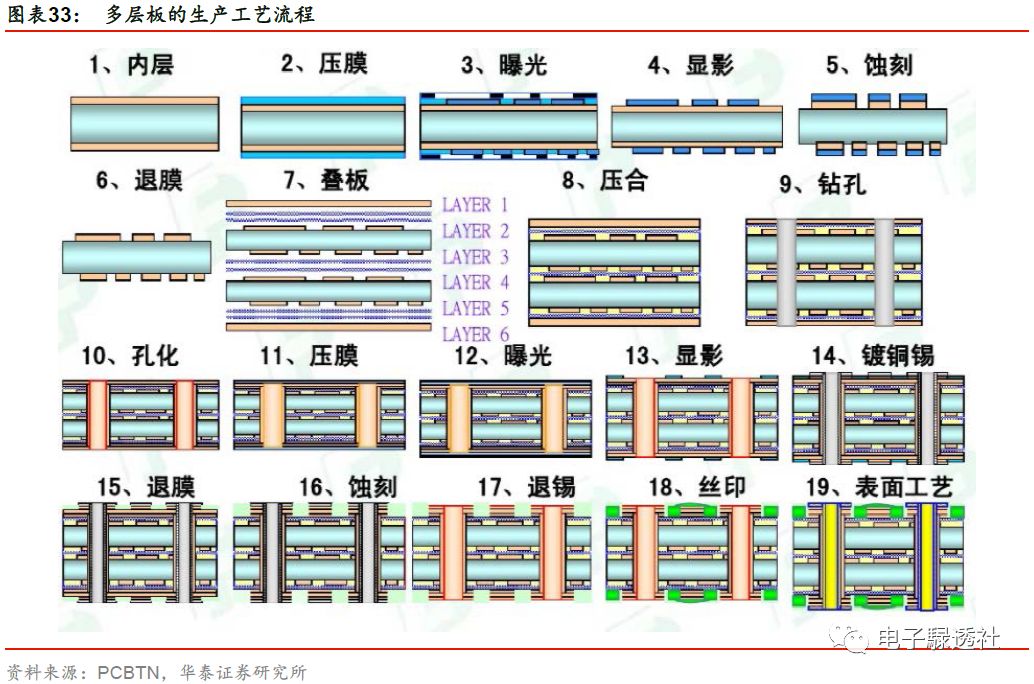

以多层HDI板为例,PCB的生产环节主要涉及19个环节,分别是内层、压膜、曝光、显影、蚀刻、退膜、叠板、压合、钻孔、孔化、压膜、曝光、显影、镀铜锡、退膜、蚀刻、退锡、丝印、表面工艺,如下图所示,其中工序1-6属于内层工序,这一阶段结束后需要用内层AOI完成光学缺陷检测。

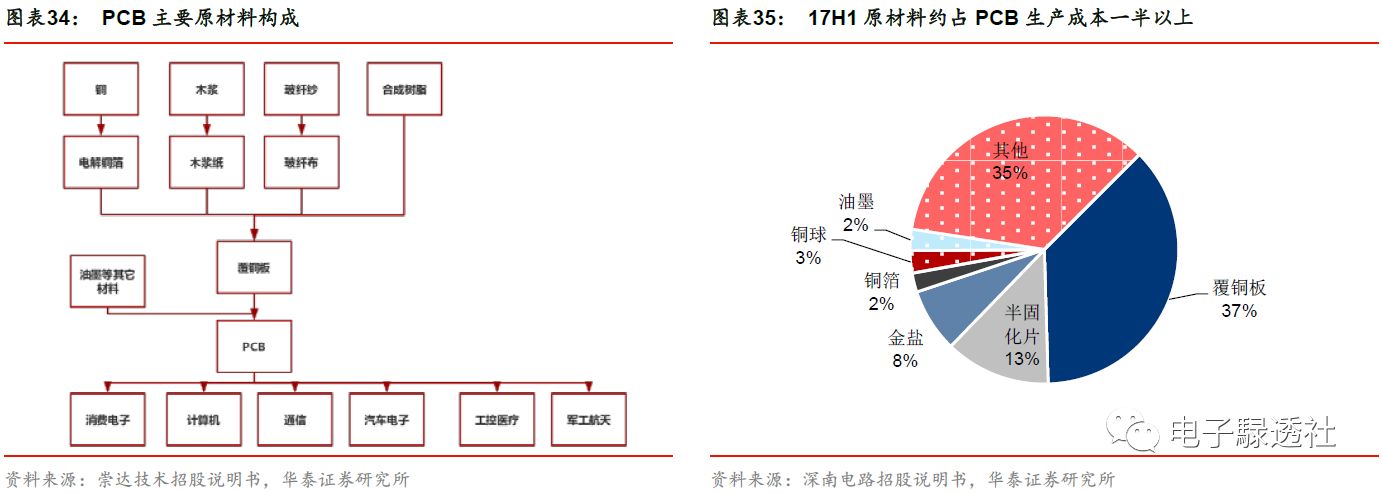

PCB生产的原材料主要包括覆铜板(CCL)、铜箔、铜球、半固化片、金盐、油墨、干膜及其他化工材料,柔性电路板的主要原料还包括覆盖膜、电磁膜等。根据崇达技术招股说明书中数据,17年上半年PCB成本构成中,覆铜板占比37%、铜箔、铜球分别占比2%、3%。原材料占PCB生产成本的一半以上。

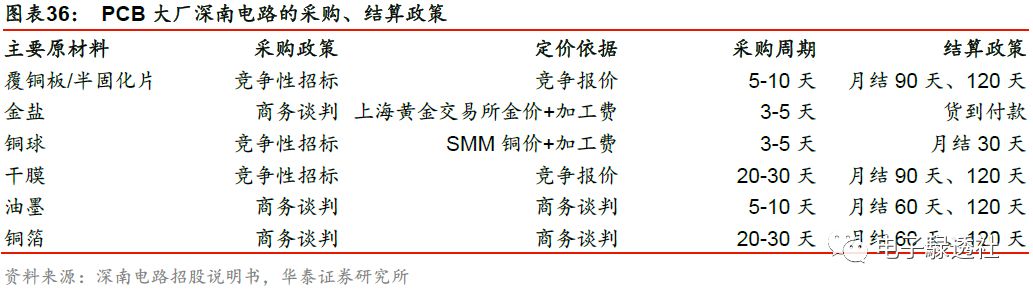

根据深南电路招股说明书,对于大部分占主要成本构成的原材料,PCB厂的采购周期都在一个月以内,短则3-5天,且定价依据包括竞争报价、商务谈判和成本加成等模式,因此成本端的价格波动性强,上游原材料的供应情况和价格水平对PCB企业的生产成本往往产生重大影响。

锂电铜箔扩产幅度大,铜箔涨价压力有望减轻

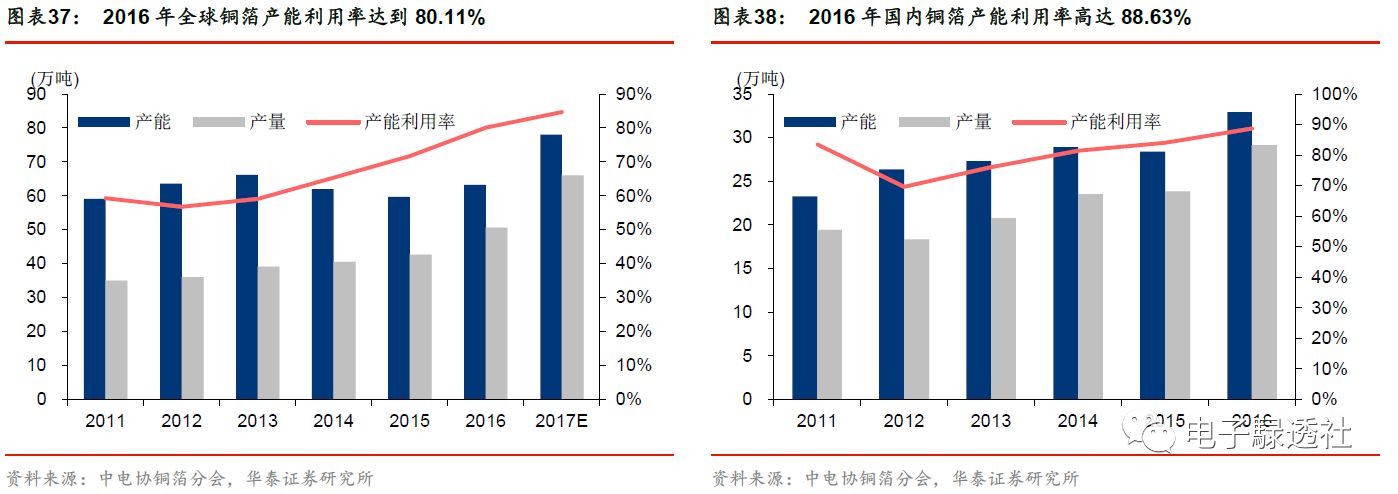

16年全球铜箔产能利用率达到80.11%,为2011年来最高水平

铜箔是现代电子行业不可或缺的基础材料,按照制造工艺可以分为压延铜箔和电解铜箔两类,按照应用领域,电解铜箔可以分为锂电铜箔(7-20微米)、标准铜箔(12-70微米)、超厚铜箔(105-420微米),其中锂电铜箔主要应用于锂离子电池负极应用,标准铜箔和超厚铜箔主要用于不同功率的PCB板。

2016年全球铜箔产能为63.2万吨,产量为50.63万吨,产能利用率达到80.11%,为2011年以来最高水平。铜箔分会预计17年、18年全球铜箔产能将达到78万吨、88万吨,分别同比增长23.41%、12.82%,产能利用率水平将延续2011年以来的升势,由16年的80.11%进一步提升至84.62%、85.23%。

16年全球铜箔供需紧张,缺货涨价一再发生

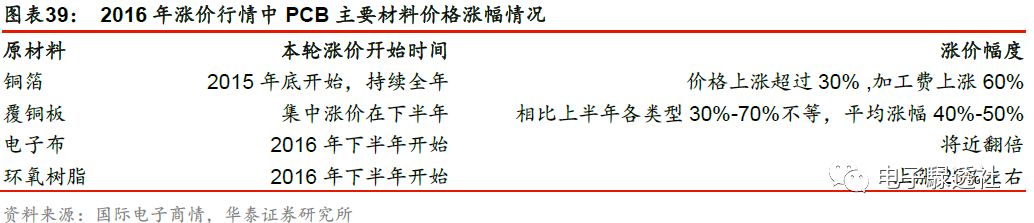

2016年国内PCB上游铜箔缺货涨价现象一再发生,根据国际电子商情统计,2016年PCB上游铜箔价格平均上涨超过30%,加工费上涨超过60%,此后,铜箔涨价一路传导至下游的覆铜板、PCB板。

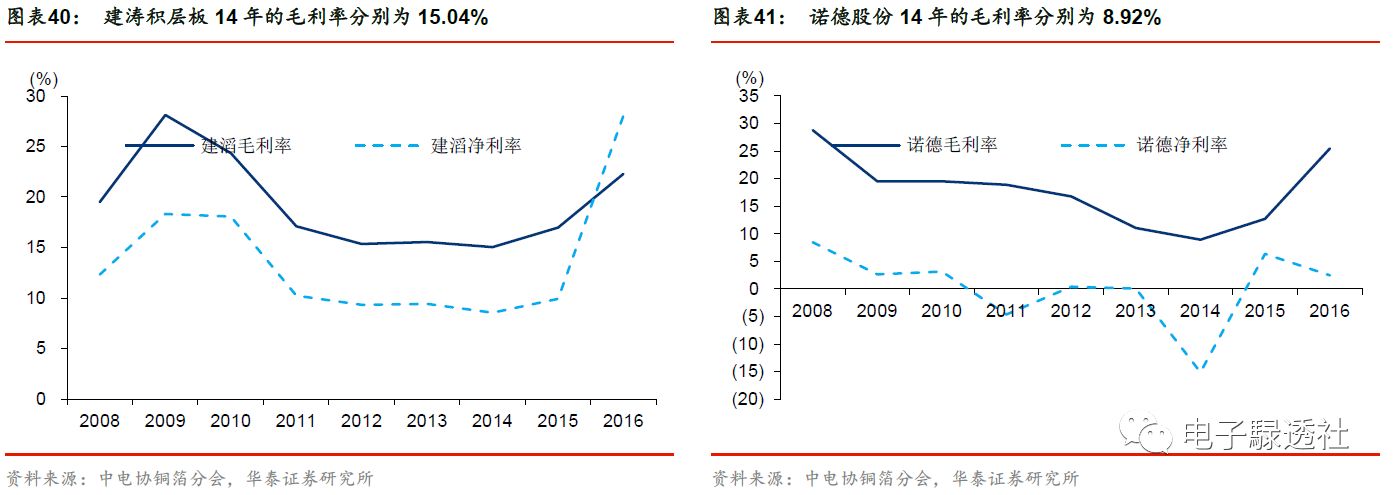

我们认为,造成这一轮缺货涨价的原因可以分为供需两个层面,供给层面由于过去数年铜箔产能过剩以及铜价长期低迷,国内乃至全球铜箔行业的景气度在2014年处于低位,国内覆铜板大厂建涛积层板、诺德股份14年的毛利率分别为15.04%、8.92%,为近10年最低水平,再叠加国内政策15年推动的供给侧改革,部分存量落后产能逐步淘汰。

根据中电协铜箔分会数据,14、15年全球铜箔产能连续两年下滑,由13年66.2万吨分别下滑至62万吨、59.6万吨,尽管在16年高景气的带动下,全球产能恢复至63.2万吨,但仍低于2012、2013年的历史水平。

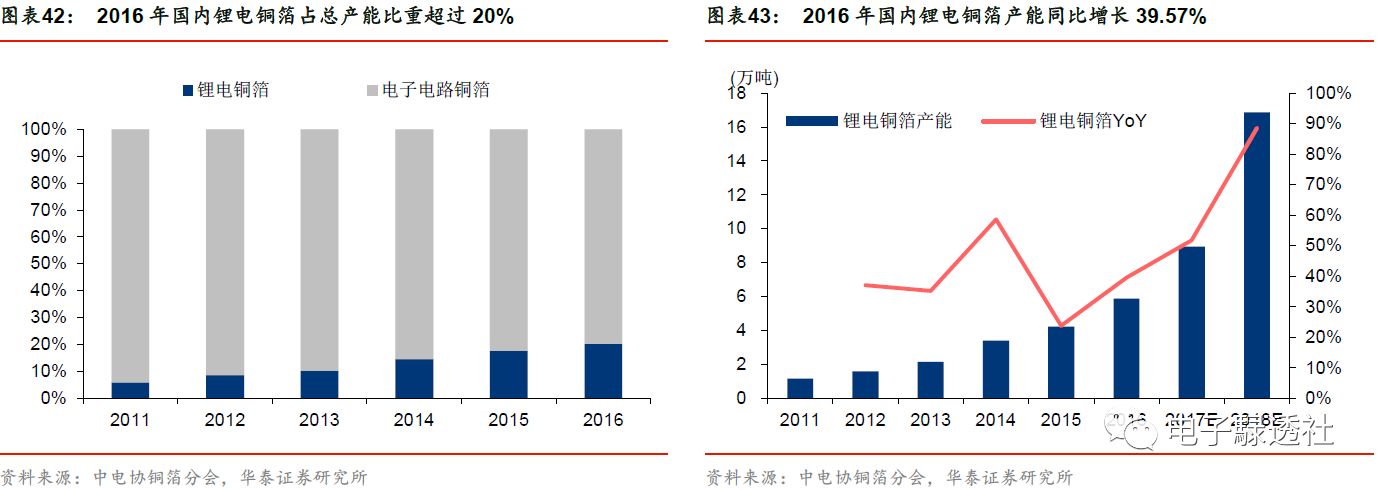

从需求层面而言,根据中电协数据,由于3C电池每GWH需铜箔量约为0.08万吨,动力电池需求量约为0.1万吨,因此新能源汽车的快速兴起使得锂电铜箔的需求大幅提升,造成部分厂商将产能重心向锂电铜箔倾斜,加剧了铜箔行业整体的供需紧张态势。根据中电协铜箔分会数据, 2016年国内锂电铜箔产能同比增长39.57%,达到5.89万吨,占铜箔总产能的20.2%,较15年提升2.5pct,较11年提升14.3pct。