正文

既然政府的分工是要做重资产,第一件事就要解决的资本来源问题。中国几千年来都没解决这个问题。只能采用古典的模式建设城市——通过过去现金流收入的积累来覆盖资本性支出。这样的增长模式非常痛苦,而且很难跨越资本积累的极限。改革开放之前,中国的积累率全世界第一,最后险些走到经济崩溃的边缘。

资本恒定,人口增加的导致的后果就是经济“内卷化”。这就解释了为什么以前中国要计划生育,要控制人口。因为在

没有足够的资本田间下,人口是负资产,人口越多经济越差。只有在解决了资本问题后,人口才变成增长的正面因素。

中国是怎么解决资本不足的问题的?卖地。大家看看政府卖地的收入属于哪项?属于第一项,即资本型增长公式的第一项——资本性收入。卖地只解决了修路的钱是从哪来的问题,不是真正的收入,道路真正的收入是过路费。城市也是如此,卖地能解决“七通一平”的资金,但不能一定创造足够税收。这就是为什么

说,中国过去四十年,不存在“土地财政”,大家现在常说的“土地财政”,其实应该叫“土地金融”

。

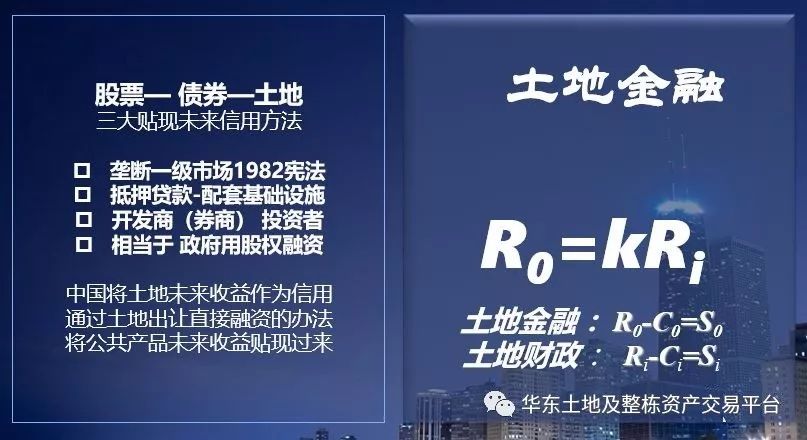

资本来自于几个主要的市场,如股票市场,债券市场(包括银行贷款),还有土地市场,其他的国家很少用土地作为主要的资本来源,股票市场是最主要的。我国为什么用土地来解决金融问题?因为改革开放的初始条件,无法依靠股票市场和债券等资本市场获得资本。其实,直到今天也是如此。但我国土地的初始条件和其他国家不一样。这要追溯到1982年《宪法》。在这部宪法中,中国第一次规定了城市土地都归国家所有,土地不能以任何方式抵押转让,所以没有人关心土地属于谁。地方政府代表国家拥有土地,所以

我国的原始资本的产权一开始就界定为地方政府

。

大家想想我们国家城市的怎么卖地的?规划局别人的地上(还没征收这块地)画一个红线,把土地拿到银行去抵押,银行就把钱借出来了。然后政府拿这笔钱去征地拆迁,搞“七通一平”后卖掉,再把钱还给银行。你让印度规划局也画一红线试试?一分钱也带不出来!这对我们国家来讲是非常重要的。所有开发商自己不能去农村拿地,为什么?因为土地必须先变成国有,才能有使用权,

政府垄断了一级市场,这就是中国土地市场的来源

。所以,

地价是资本收益,地租是现金流

。

四、土地金融效果

接下来,我们看看效果。

中国的土地金融支持了中国巨大的基础设施

,即使人均GDP比我们高好几倍的国家,也未必有我们的基础设施好。正是因为中国政府因为做了码头、机场、高铁这些重资产,嫁接在中国解决平台上的那些企业,无论内资还是外资,才可以做轻资产,如果没有中国电信、中国移动等国有企业,你让马云从基础设施开始建起,阿里巴巴根本建不起来。正是由于土地金融创造的资本,使中国第一次拥有了向基础设施、高科技、军事等重资产领域投入的资本。没有土地,这些都不可能有。所以你看今天的中国,

无论研发、并购还是外援,一点也不像穷国

,穷国特点就是是没钱,是找人借钱,而我们现在虽然比你收入差,但我们反过来借钱给你,

中国的表现更像是一个资本生成大国。这都是土地金融所致。

现在很多人说房地产挤出了实体经济,我一直不知道它的依据是什么。2008年以后,我们国家房地产大繁荣。在土地金融支持下,实体经济的确产生了很多过剩,但大家也必须同时看到实体经济的真是进步。这张图的几个曲线,对比中、美、日“财富世界500强”的数量,从2008年开始中国的数量急剧上升,美国和日本都在下降。你可以说那些都是银行和房地产,都是虚拟经济,不是实体经济。但你再看这张图,对比中日美制造业增加值,在2007年超过日本,紧接着超过美国,在世界历史上,没听说过有制造业增加值超过美国的其他国家。你还可以说,人家日本GDP比我们少,但GNP比我们多,海外还有投资了另一个日本。这张图对比日本的海外投资和中国的海外投资,我们看到,从2008年以后,中国在海外投资也开始迅速增加,现在基本上赶上日本。

如果没有土地金融,中国在资本密集型领域不可能有这样竞争力

,像过去十年来,中国在投入芯片超前的高科技领域,大规模密集投资,没有土地金融的支撑,靠财政收入根本是不可能的。

五、增长转型

现在大家关心的是,土地金融带来的增长还可以持续吗?我的结论是,这样的增长很难持续。为什么说增长不可持续?

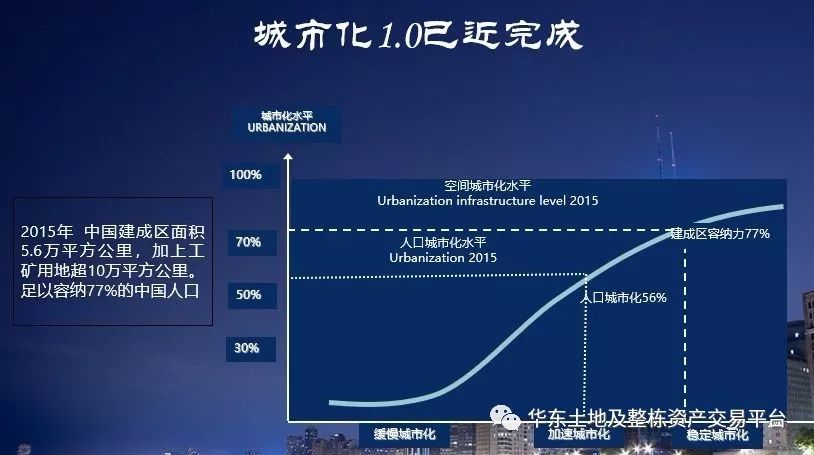

过去40年基本都是靠城市化拉动经济增长,现在这个进程快结束了。大家会觉得不对呀,2011年我们国家城市化水平才第一次超过50%,2015年城市化水平也不过56%,人家日本都是在这个点上开始起飞的呀?但是大家看一下中国的建成区面积,马上就会明白中国城市相对于城市人口其实大大超前了,而和投资真正相关的是建成区面积,而不是人口。

中国改革开放时的建成区面积是7000平方公里,2015年是10万平方公里。假设2015年不再建设新城,也足以容纳77%的中国人口。如果跟踪建成区面积,就会发现投资需求其实已经完成了,城市的房子全建好了,等着人进去住,道路、地铁等基础设施都修好了,该花钱的投资已经没了。为什么会是这样?因为

土地财政的融资能力远远超过人类历史上所有融资模式

。中国的土地财政使我们的资本能力特别强,所以人还没住进去,城市就建完了。

我认为,十九大对于中国经济的判断是对的,即

我国经济已由高速增长转向高质量发展

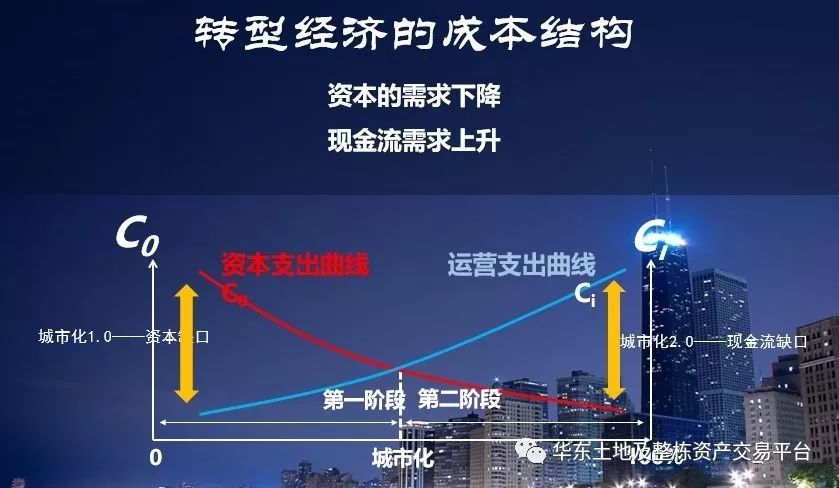

。那么转型经济的资本结构,最大特点是什么?就是

资本性支出急剧下降

。

改革开放初始阶段,需要大量修路建桥,但是现在修路建一环、二环、三环等,北京的七环快要修到天津、河北了,还能怎么修呢?当基础设施达到一定水平的时候,边际投入会下降。

在转型阶段,你的确可以卖更多的地,但却不知道要投什么。那么这个阶段什么会上升?

现金流的支出会上升

。刚改革开放时,城里人很少,大家基本都住在农村,所以政府一般性支出很少。而一旦这些人进如城市,一般性支出会快速增长。所以现在所有开始进入衰退的城市,都是由于一般性的财政收入覆盖不了经常性的预算支出。像是东北的城市,其实企业并非很差,但是这些老工业基地的现金流支出远远大过深圳、厦门等新兴城市,那里的老工人开始退休,需要庞大的社保、养老金支出,年轻人一看大事不好,赶紧跑,人口净流出,交社保、养老金的人更少,跑哪里去?跑到深圳、厦门等人口还没开始退休,一般预算压力较小的城市。

所有城市的失败跟企业失败是一模一样的,有资本建城市的很多,能创造足够收益活下来的却很少,所以在城市化的转型阶段,矛盾的焦点不再是资本不足,而是收入不足,是现金流不足以覆盖一般性公共服务的支出

。

六、土地:从金融到财政

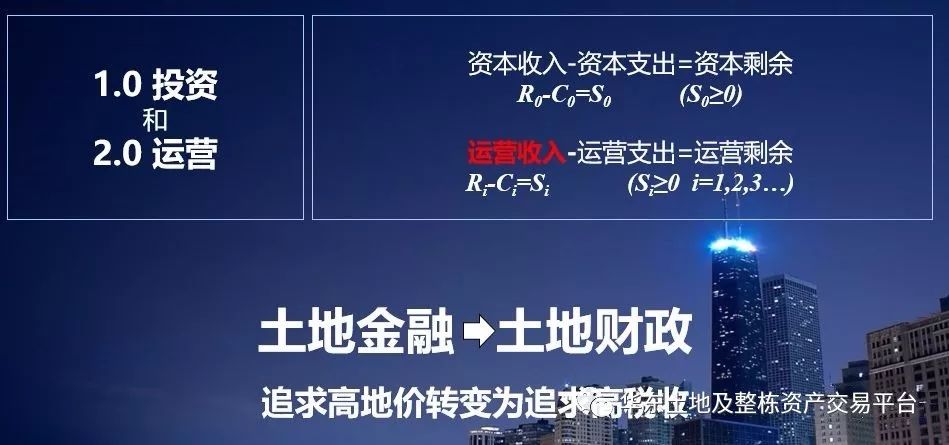

这样,我们就回到今天的题目,从“土地金融”转向“土地财政”。

通过卖地来修路、修桥的时代将要结束了。我们现在要赶快挣钱而不是继续花钱,每一寸土地产生多少税收比土地卖多少钱更重要,

税收、现金流成为衡量一个城市成败的新标准

。金融积累阶段已经完成了,开始进入运营阶段,而

运营阶段最核心的内容就是你有没有创造收入、有没有创造足够的税收,所以土地要从获取金融一次性的收入为主,变成获取财政可持续的现金流收入为主。当增长

从第一个公式转向第二个公式,土地也必须从金融转向财政。

这就要涉及一个非常重要的增长规则——

资本性缺口和现金流缺口彼此不能互相替代,也就是说不能用资本型收入的剩余弥补运营型剩余出现的缺口,反之也不行。

什么叫资本性收入不能用来覆盖现金流缺口?比如政府因发不出工资而开始卖地,这就是一次性收入覆盖现金流;比如希腊卖掉港口码头去付养老金是不可以的,资本收入只可以用来修路修桥,做资本性支出。

一旦开始用资本性收入覆盖现金流缺口,经济迟早都将进入“旁氏骗局”。

同样的道理,现金流的结余,也不能用来覆盖资本性缺口,我刚才已经举过例子,用现金流结余修桥修路的增长会非常痛苦。改革开放前的中国就是这样的积累模式。

因此,对于成功的商业模式而言,这两个公式最后都必须同时为:第一,一定要融到足够的资本才能去建桥;第二,过桥费一定要大于维护桥的费用。城市亦如此,但是城市的问题出在

建设城市容易,运营城市难

,所以我估计,下一个40年会有大量的城市停止增长,甚至走向衰落,这和当年大量的手机厂、汽车厂被淘汰是一样的。最后只会剩下几家最有竞争力的超级城市。

七、城市区位很重要

进入转型阶段,我们不要看城市的GDP高就去投资,而要看这个城市的现金流是否在增长;要看这个城市是不是能赚钱了,而不是看这个城市是不是能花钱,能赚来钱才是真本事。

这就意味着今后大家投资时,选择城市变得无比重要。过去40年,选对城市的都发财了;现在也是如此,如果我们选对了城市,大家就能生存,如果选错了城市,就要和那个城市一起落寞。下面我举一个例子,用2015年的税收和GDP两种标准来对比沈阳、东莞、泉州、福州、厦门这五个城市。按照传统GDP的标准,城市排序应当是东莞、泉州、福州。比如沈阳GDP为7280 亿元,比厦门(3565 亿元)高出一倍,等也远高于厦门。但如果用2.0的标准,城市的排序一下子就反过来了,厦门税收是495亿,跃居五个城市的第一位,比沈阳的492亿还高一点,然后是沈阳、东莞、福州,最后是泉州。像东莞干了6000多亿的GDP才挣了400亿,干的多有什么用?如果选择城市,当然不能按照GDP选择沈阳,而是要按照税收,选择厦门。