正文

362

只股票,其中主要为港交所主板上市公司。

港股卖空采用证券借贷集中市场模式。

结算登记公司建立证券借贷或者融通的交易平台,证券出借与借入双方通过交易平台进行证券借贷,核准的证券公司只是证券借贷的经纪中介商。卖空投资者卖空前,证券公司负责确认投资者已借到足够证券以防止裸卖空(未借到证券而直接卖空)。

香港市场融券交易占成交额

15%

左右。

截至

2017

年

5

月

15

日,港交所共

2020

家公司,有

942

只股票可以卖空。

2015

年年初至今(

2017

年

5

月

15

日)融券交易占成交额在

15%

附近波动,

17

年

4

月为

16%

。

2015

年年初至今(

2017

年

5

月

15

日)融券交易量占比在

6%

附近波动,

17

年

4

月为

5.6%

。日融券卖出额整体呈增加走势,目前在

100

亿港币附近波动。从行业来看,日融券卖出额较高的行业有金融(

2.2

亿股)、非日常生活消费品(

1.5

亿股)、信息技术(

0.9

亿)。

3.

A

股:做空规模小成本较高,多用于

T+0

交易

A

股卖空还处于初级阶段。

相较于美国、香港,大陆卖空机制开始较晚,

2006

年

7

月

2

日,证监会发布《证券公司融资融券业务试点管理办法》、《证券公司融资融券业务试点内部控制指引》,标志我国融资融券制度正式确立。

2006

年

8

月

21

日沪深两市分别发布《融资融券交易试点实施细则》,对业务流程、保证金、担保物、标的范围、信息披露和风险控制等进行了详细说明。

2008

年

10

月

5

日我国开始启动融资融券试点业务,并于

2010

年正式启动。

2012

年

8

月

30

日转融通资金业务的推出,以及

2013

年

2

月

28

日转融通试点的推行使得转融通业务逐渐发展起来,融券交易逐步发展起来。

A

股卖空采取集中授信模式,目前融券成本较高。

在这种模式下,半官方的证券金融公司是交易体系的核心。当投资者申融券,券商提供自有证券或通过向专门的证券金融公司进行转融通,来满足客户的需求。集中授信模式便于管理当局通过证券金融公司调控证券市场的资金和证券流量。目前

A

股融券成本为年化利率

8.35%-10.60%

,明显较美股、港股融券成本高。

A

股卖空市场规模较小,主要用于做

T+0

交易。

截止

2017

年

5

月

15

日,沪深两市两融余额

8823.06

亿元,其中融资余额

8772.9

亿元,占自由流通市值(约

20.5

万亿元)

4.28%

,融券余额

50.2

亿元,占自由流通市值

0.02%

。目前大陆市场卖空投资者融券主要目的为做

T+0

交易。其中

ETF

融券余额

10.11

亿元,占市场融券总余额比例有所下降,目前为

20.14%

。

2017

年以来(至

5

月

15

日)平均每日融资买入额

348.7

亿元,占

A

股成交额

8.38%

。平均每日融券卖出额

5.7

亿元,占

A

股成交额

0.14%

。

非银行金融行业融资余额、融资卖出成交占比都较大,银行行业融券余额、融券卖出成交占比都较大。

从行业角度看(此处采用中信行业分类),融资余额较多的行业有非银行金融、房地产、医药。融券余额较多的行业有银行、非银行金融、钢铁。

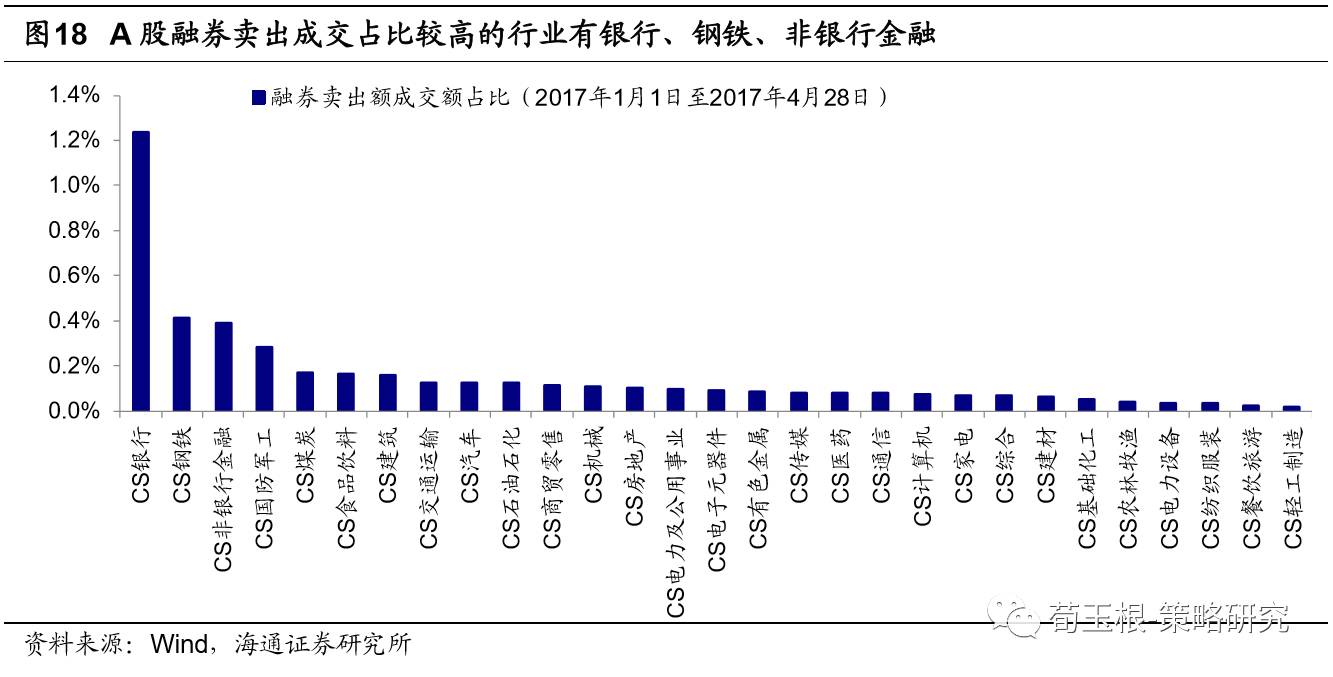

2017

年以来(至

5

月

15

日),融资买入成交占比较高的行业有非银行金融、综合、国防军工。融券卖出成交占比较高的行业有银行、钢铁、非银行金融。融资余额自由流通市值占比较高的行业有综合、有色金属、国防军工。融券余额自由流通市值占比较高的行业有钢铁、煤炭、银行。融券余额前

10

大个股分别为河钢股份、华泰证券、兴业银行、海通证券、北京银行、交通银行、潞安环能、广汽集团、民生银行、中国银行,多数为金融股。

风险提示:

全球经济形势恶化。