正文

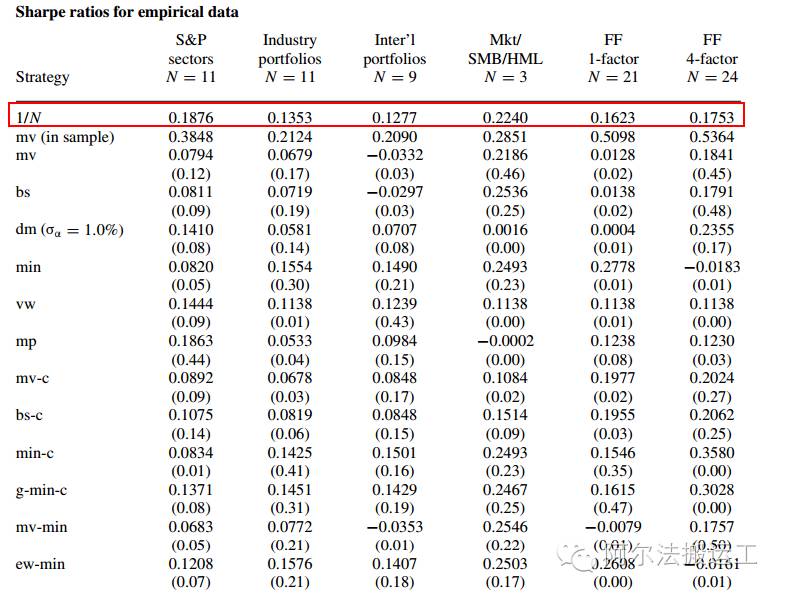

没关系,你不是一个人在战斗,很多近期的学术研究表明,金融界过去几十年对于资产配置研究所衍生出的各种纷繁复杂的配比模型,并没有比简单的平均配比法(1/N 例如5个资产类型,每个占比1/5 = 20%)来得更有效。比如伦敦商学院的大牛DeMiguel博士在2009年发布的一篇重磅学术论文中,对包括最小方差组合配置(Minimum Variance Portfolio)及其变形等14种资产配置模型进行了评估。结果发现,这其中没有一个在样本外测试(Out of Sample Test)中战胜简单的平均配比法。换句话说,就是这些复杂模型所产生的超额收益在持续性上受到了质疑。见下图。

啥意思?就是你不懂协方差矩阵怎么算,只要平均投资于几个相关性低的资产就可以了!这可不是我们一家之言,我们看回去那些大师的推荐配置

他们的推荐也并没有用协方差矩阵来确定权重,或者是经过他们的检验,这些推荐的权重可以替代经过复杂的数学模型得出的权重。我们顺藤摸瓜,总结出这些组合的特点:

1. 模型简易,没有复杂的算法和高深的数学模型。5种组合中有3种采用了平均配比法,另外2种基本也算类平均了

2. 5/5的模型配置了美股和美债,4/5的模型配置了发达市场股票,3/5的模型配置了有形资产(房地产和大宗商品)

有这么简单的事?我们必须拿真实的40年的历史数据,来好好检验检验。根据大师们的权重和选定的资产标的,我们从1973年开始,用月度数据来跑这些资产配置模型。同时,我们把美股作为参照,来看下简单的资产配比是否能达到如下两个目标:

1)在不牺牲年化收益率的前提下,降低风险(波动性和下限风险),可以用夏普率或者索提诺比率来衡量。这2个指标越高越好。

2)是否有效降低了最大回撤,来减少资本大幅损失给投资者带来的资产和心理上的打击。这个指标越低越好。

所有资产组合都无一例外地优于美股同期的表现,年化收益率都在9.5%以上,在没有牺牲太多收益率的前提下,大大降低了波动性和下限风险

(波动性从15.40%降低到10%-11%,下限风险从11%降低到7%-8.5%左右)。

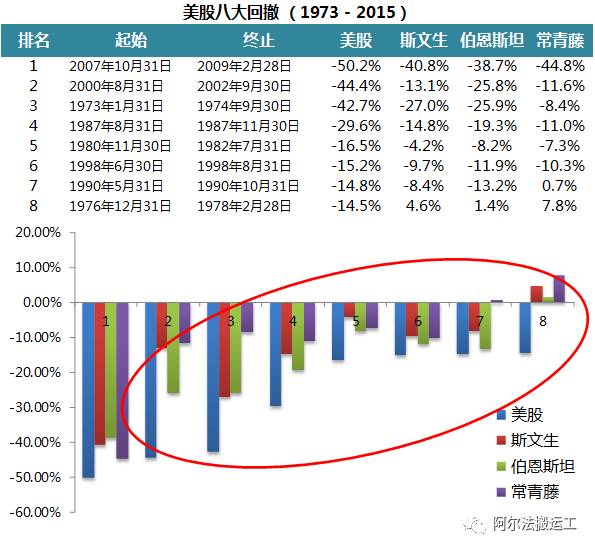

但是细心的朋友可能发现,斯文森,伯恩斯坦及常青藤组合似乎对于降低最大回撤方面的效果不明显。因此我们做了另外一个测试,我们罗列了过去40年的美股八大回撤,来进一步地测试这三个资产组合有没有有效的降低尾部风险。

这张图的表述的是,当美股发生大幅下跌的时候,同期资产配置策略的跌幅。可以看到,这三个组合在过去40年美股前8大回撤事件中全部优于美股的表现,尤其是2000年的互联网泡沫期间,斯文生和常青藤组合的回撤只有美股的1/4。所以我们不管从市场波动性的角度,还是长尾风险的角度来看,这些大师们的资产配置模型都能降低风险;另外,在经过风险调整后,资产配置这种系统性的多元策略的回报明显好于单一投资。

那么聪明的你又会问,这里面那种配置模型最好?其实我们做这些回测的另一个目的是想告诉大家,不要过于纠结于找到最好的资产配置模型。这些大师的模型们,平均年化收益都在10%左右,夏普比率都在0.55左右。我们认为,做好资产配置除了选择资产和选择配置外,还有另外一个更重要的因素,那就是坚持系统性的投资。如果你不能坚持,每天想着如何抓住市场热点,频繁调整模型,最终很有可能适得其反。这里我们做个小测试:

这里有四种策略,如果让你为这四种策略排序,从好到坏,你会怎么选呢?大多数人会排出以下结果:1> 4 > 3 >2 。没错,不管是从年化收益率的角度,还是风险调整后角度,策略1明显好于策略4以及剩下的2个策略。

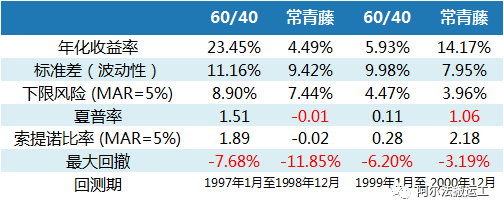

但实际上,请看下图,策略1和策略3是一样的策略,都是60/40;策略2和策略4也是一样的策略,都是常青藤。不好意思,我们耍了个小把戏。在上图,我们并没有告诉你历史回测的时间段。在第一段时间里,1997年1月至1998年12月,策略1(60/40)的平均回报为23.45%,而策略2(常青藤)的平均回报只有4.49%,这里60/40完爆常青藤。如果你是投资人,你很有可能在1998年年底,从常青藤换到60/40。但是在接下来的2年里,从1999年1月到2000年12月,两个策略几乎反向变动了,60/40只录得了5.93%的年化收益率,而常青藤奋力搏发,录得了14.17%的年化收益率。

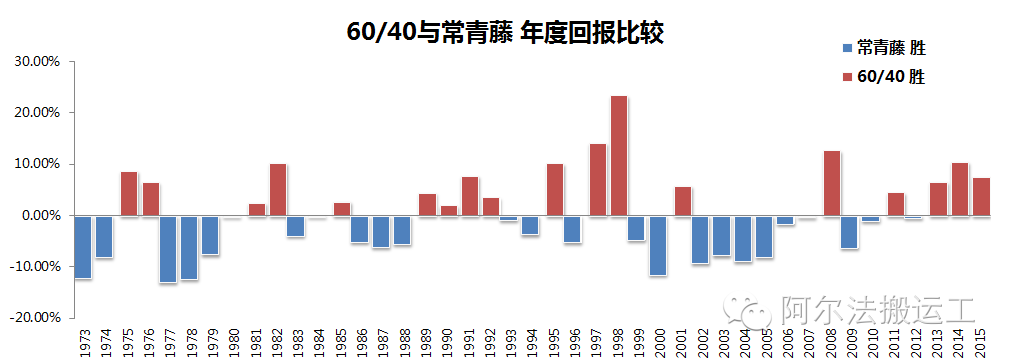

我们做这个测试的目的不是鼓励大家去研究神准的在两个策略里切换(不过你研究出来了请告诉我)。而是想说明,在一个较短的时间段内,某个策略的好坏并不能得到充分的体现。回望过去40年,60/40与常青藤的年均回报均为9.75%左右,但是放在年度来看,两种策略的相关性并不高,每年的总回报还是有挺大差距的。如下图所示,蓝色表示常青藤当年的总回报高于60/40的总回报,红色则相反。

1977年至1979年,60/40连续三年没有跑赢常青藤;而在1989至1992年,常青藤则连续4年没有跑赢60/40;60/40从2002年到2007年,连续6年没有跑赢常青藤。我们不否认每个策略都具有潜在的容量上限,也具有一定的时效性。这里篇幅有限,我们下次再讨论这个问题。

经过以上的分析,我们可以总结:

1. 投资单一资产存在巨大风险,我们必须做资产配置 ;

2. 经济具有周期性,我们必须选取能够平滑经济周期的多元资产;

3. 平均权重投资并不比复杂的数学模型差,我们完全可以自行操作;

4. 资产配置是一个检验持久力的活。在经过仔细和完整的验证后,选定某种策略,毫无保留地坚持下去吧。

好了,终于到了大家最兴奋的部分了。可能有细心的朋友也发现了,伯恩斯坦的组合里有一个资产类别叫美国小盘股,它过去40年的年化收益率比美股高了将近2%。大家不要小看每年2%的差距,如果期初投入100万,年复利10%的终值是4500万,而12%的终值是9305万,整整多了一倍。而小盘股就是一种在股票市值上偏向于市值小的股票的一种选股方式。

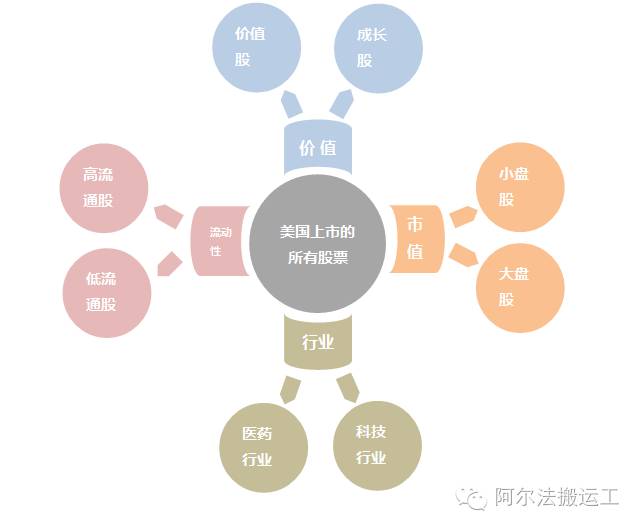

选股,简单的说就是以某一种指标或者特征来筛选股票的一种方式。上图,我们以美国股票市场为例,比如按市值划分,美国上市的所有股票可以分为小盘股和大盘股。或者我们按行业来分,可以分为医药行业,科技行业和其他各种行业。有的人钟情于价值投资,有的人喜好科技板块,每个人的选股风格都不一样。各种各样的选股方式也被归纳成为因子,用于更好的解释股票价格的变动,为了便于理解,大家可以简单理解因子为选股方式 。 那我们为什么要选股,是因为我们认为选出来的这些具有相同特征的股票,会优于整体指数的表现,从而取得超额回报收益。下面,我们列举了一些被广泛应用的因子来供大家参考,

最著名的要属Fama French三因子模型,他们在CAPM模型的基础上,发现

账面市值比高的股票(价值股)长期回报高于低账面市值比的股票(成长股),同时低市值的股票(小盘股)的长期回报高于高市值的股票(大盘股)。

因此他们将这两种现象,归纳成因子用于更好的解释股票组合的超额回报收益。举个例子,就是比如说有个基金经理选股,长期来看跑赢大盘,然后他就吹嘘自己选股的能力怎么怎么强。

但是如果对他的选股组合一分析,发现其实他选的股票就是价值股和小盘股,那其实他跑赢大盘的能力就可以被归因为价值因子和市值因子所带来的超额回报收益。Fama French三因子模型的发现掀起了大家对于因子选股的高潮,上述表格中列举的选股因子只是冰山一角,在学术界已经发表记录在案的选股因子就高达300多种,而且每年都有40多种新的因子被发现。那人们不禁要问了,

这么多的因子,怎么选?都管用么?

价值和动量可能是唯一能长期跑赢大盘的选股方法

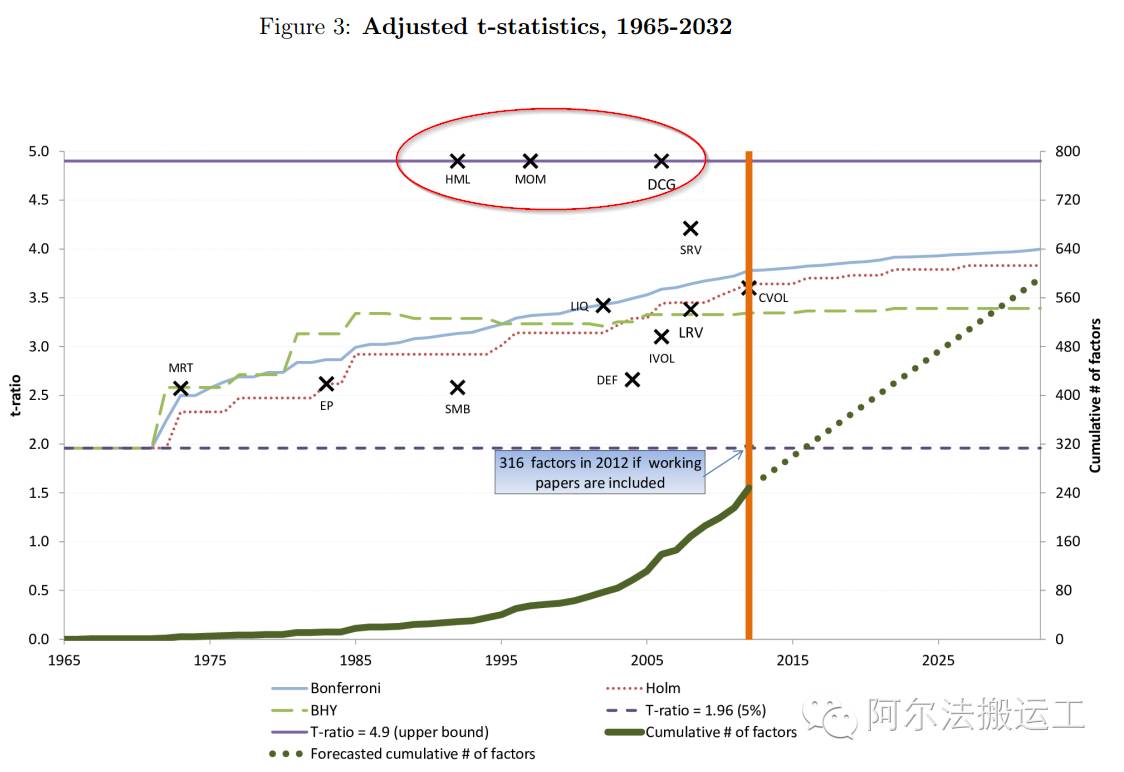

很不幸,McLean和Pontiff两位教授对97种选股因子进行了样本外测试,发现其中12种因子根本是空穴来风,所宣称的超额收益无法用同样的数据再现。另外这97种因子所产生的超额回报收益被夸大了26%,而且当一个因子被广为人知之后,超额回报收益马上大打折扣,下降幅度可达32%之多。 看来学术界也不是大家想象的那么严谨,那到底有没有因子经得起时间的考验呢。Harvey教授在2015年发表的一篇论文中,对316种因子进行了检验,针对近几年因子泛滥成灾的现象,在文章中他们推行一种更严格的统计检验标准,在这种标准下,只有价值(HML),动量(MOM)及耐用消费品因子(DCG)经过了考验, 见下图

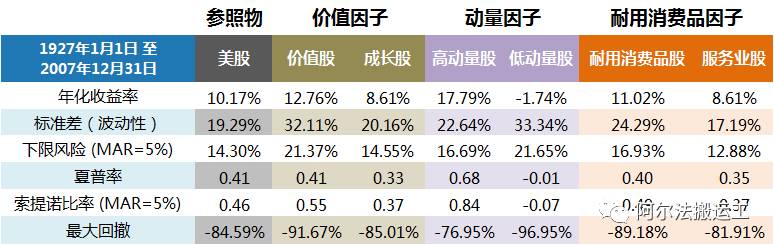

我们在选股上的看法也很简单,既然要选股,一定要用经过论证有效的因子来选,不然还不如直接投指数。Harvey教授的发现给了我们一个好的起点,我们就来看下这三个因子的历史表现。耐用消费品因子之前没有介绍,它最早是Yogo博士在2006年提出的,主要表现为耐用消费品行业比服务行业的历史回报高。

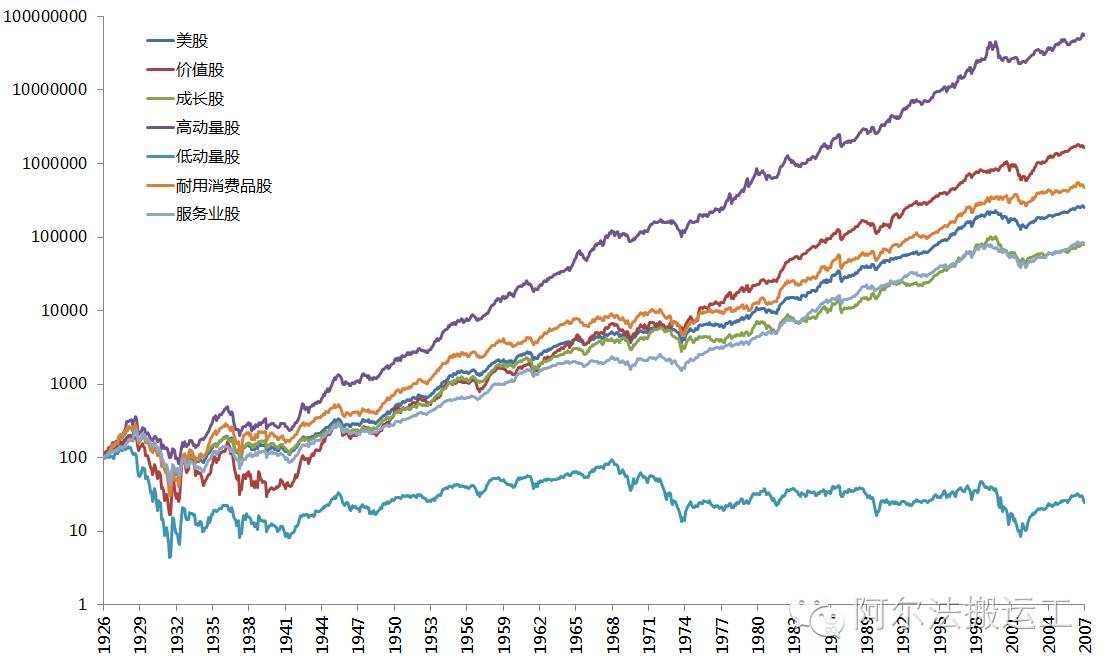

我们从Yogo博士手中拿到的原始数据只到2007年,因此以上回测期截止至2007年12月31日。首先我们看到,各个因子的历史表现的确符合我们的预期,其中动量因子的表现最明显,高动量股比低动量股的年化收益率高了将近19%。同时我们也发现耐用消费品股的年化收益比美股只高了0.8%,远低于价值股的2.6%及高动量股的7.8%。

这里想跟大家稍微多说几句,学术界在对因子做检验的时候,一般是做多高因子股同时做空低因子股,然后看这之间的差值是否显著地大于0。以价值因子为例,在检验时是做多价值股同时做空成长股,来看价值股是否持续地有效地比成长股的回报高。因此当一个因子有效时,并不一定代表它的表现会比美股好很多。耐用消费品因子就有这样的问题,0.8%的差值,我们认为还是好好安心的做被动指数投资的好,在管理费和交易费用剔除后,很有可能还没有美股指数表现得好。

综上,我们认为价值因子和动量因子可能是唯一两种经过学术界数十年的论证仍然屹立不倒,并且历史回报显著高于美股的选股方法。

而且,上面做回测的价值股和高动量股的年化收益,还可以通过在因子上做调整来提高,我们会另外单独进行讨论。

选股对于资产配置的影响

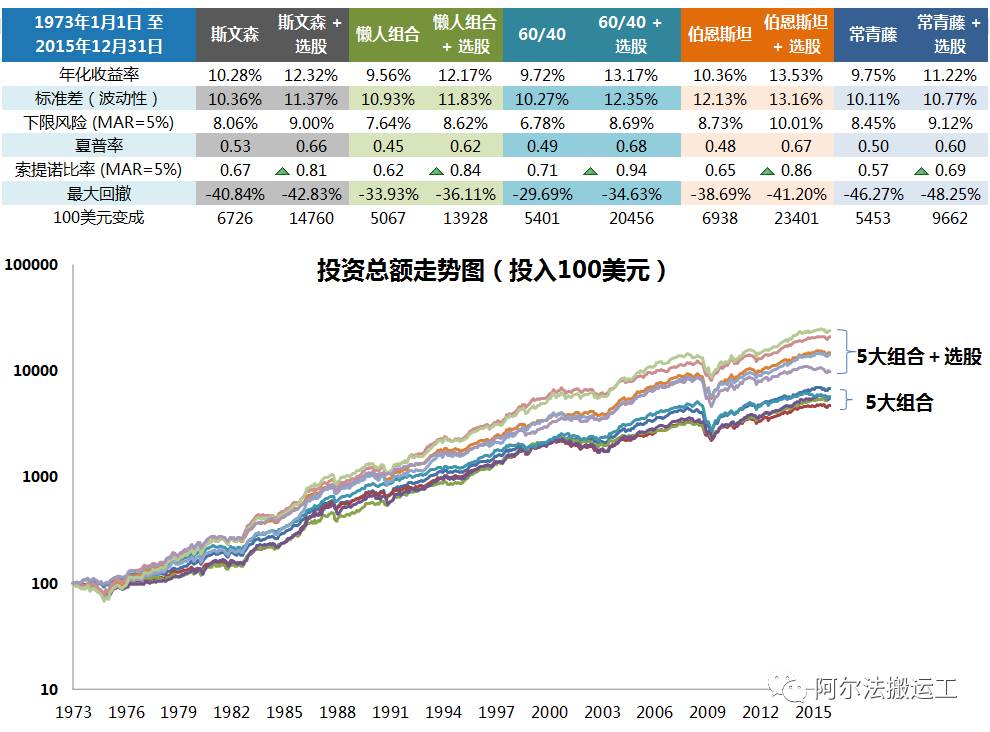

我们再回到资产配置的那5个组合,这次我们将美股,发达市场股票及美小盘股根据价值和动量因子再进行细分,看下加入了价值和动量的资产组合有什么变化, 配比如下图所示:

以斯文森的组合为例,左边是原先的资产组合,美国股票的配比是30%。右边是用价值和动量替代了之后的配比,可以看到美国股票的30%被平均分配到了价值和动量上,发达国家市场15%的配比也被平均分配到了发达市场价值股和高动量股上。

我们将加入和价值和动量的组合和原先的组合放在一起,来方便大家纵向比较。上图可以明显看到,加入选股之后的组合夏普率和索提诺比率都上了一个台阶,年化收益率比原先的组合平均多了2.55%,投入100美元的总额也比选股前多了一倍。但相信还是很多朋友对于40%的最大回撤心有余悸。如何更进一步地的降低回撤?下一个章节讲围绕这个话题进行详细的分析。