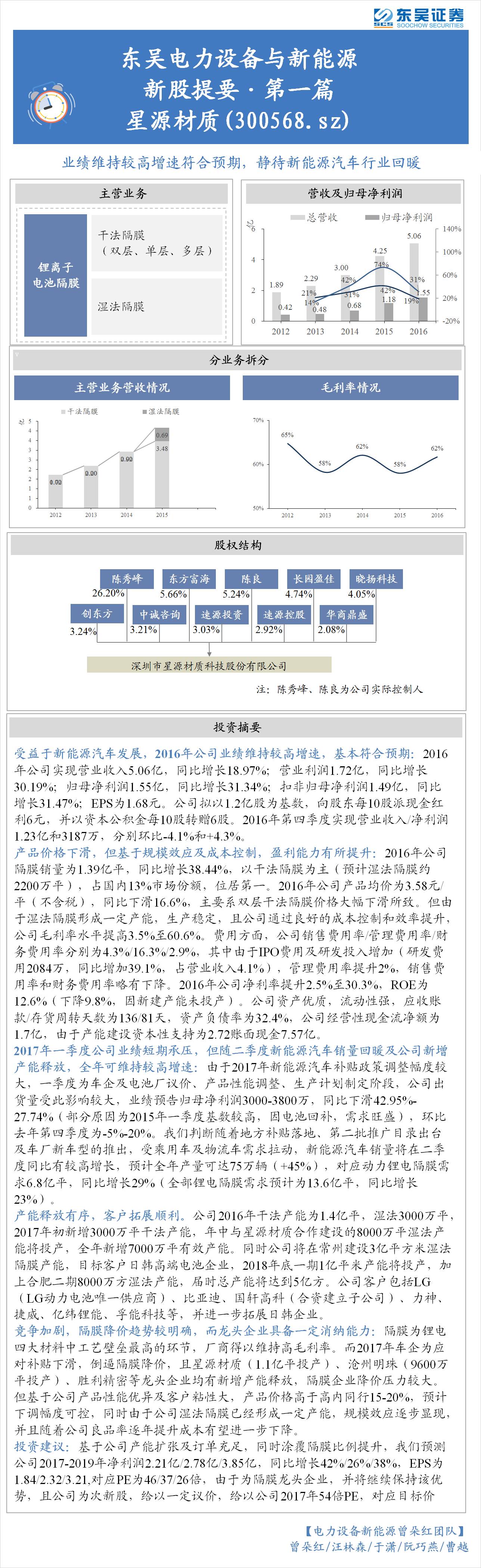

正文

4. 产能释放有序,客户拓展顺利。

公司2016年干法产能为1.4亿平,湿法3000万平,2017年初新增3000万平干法产能,年中与星源材质合作建设的8000万平湿法产能将投产,全年新增7000万平有效产能。同时公司将在常州建设3亿平方米湿法隔膜产能,目标客户日韩高端电池企业,2018年底一期1亿平米产能将投产,加上合肥二期8000万方湿法产能,届时总产能将达到5亿方。公司客户包括LG(LG动力电池唯一供应商)、比亚迪、国轩高科(合资建立子公司)、力神、捷威、亿纬锂能、孚能科技等,并进一步拓展日韩企业。

5. 竞争加剧,隔膜降价趋势较明确,而龙头企业具备一定消纳能力:

隔膜为锂电四大材料中工艺壁垒最高的环节,厂商得以维持高毛利率。而2017年车企为应对补贴下滑,倒逼隔膜降价,且星源材质(1.1亿平投产)、沧州明珠(9600万平投产)、胜利精密等龙头企业均有新增产能释放,隔膜企业降价压力较大。但基于公司产品性能优异及客户粘性大,产品价格高于高内同行15-20%,预计下调幅度可控,同时由于公司湿法隔膜已经形成一定产能,规模效应逐步显现,并且随着公司良品率逐年提升成本有望进一步下降。

6. 投资建议:

基于公司产能扩张及订单充足,同时涂覆隔膜比例提升,我们预测公司2017-2019年净利润2.21亿/2.78亿/3.85亿,同比增长42%/26%/38%,EPS为1.84/2.32/3.21,对应PE为46/37/26倍,由于为隔膜龙头企业,并将继续保持该优势,且公司为次新股,给以一定议价,给以公司2017年54倍PE,对应目标价99.4元,首次覆盖给以买入评级。

我国工控领先企业,通过高性价比和本土化优势持续进口替代。

信捷电气前身为2000年成立的信捷科技,是中国工控市场最早的参与者之一,长期致力于为用户提供定制个性化的自动化解决方案,持续替代外资品牌。公司管理团队持股比例较高,重视研发投入,持续推出新产品实现高速增长。2011-2015年我国自动化市场规模从1520亿降至1390亿,而公司营收从2011年1.79亿增长至2016年3.54亿,过去5年营收、利润复合增速分别为15%和19%。公司工控产品线丰富,已具备了提供整体解决方案的能力,预计行业市占率仍将持续快速提升。

小型PLC是本土品牌龙头,中型PLC即将推出,市占率将进一步提升。

公司PLC产品搭配人机界面、伺服系统,通过解决方案卖产品,市场份额快速提升,2015年在小型PLC领域市占率5%,仅次于西门子、欧姆龙、三菱和台达,已超过松下、施耐德等外资品牌,除2015年行业整体下滑外,每年保持20%以上增长。公司升级产品XD系列PLC推出后销量翻倍增长,毛利率大幅提升。目前公司在纺织、包装、3C、机床等行业取得较快增长,预计今年将推出中型PLC产品,提高工厂自动化整体解决方案配套能力,市场份额有望加速提升。

伺服产品搭配PLC销售增长良好,高端伺服值得期待。