正文

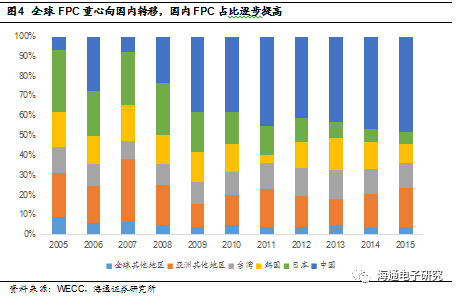

FPC

的重心转移轨迹可以发现,第一次产业转移是从经济发达、生产成本高的欧美发达国家转移向亚洲,在此次转移潮流中,经济较为发达的日韩国家和中国台湾地区率先受益并发展壮大。新的产业转移潮流的目标市场则为中国大陆,

随着

FPC

的生产重心往国内转移,国内本土厂商有望抓住机遇,受益于产业转移浪潮而迅速崛起。

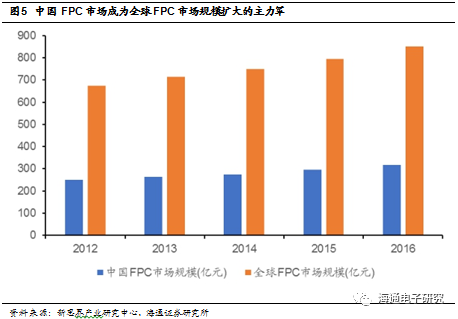

2016

年国内

FPC

市场占据全球

FPC

市场的

37.09%

,国内正在逐步成为

FPC

市场主力军。

据新思界产业研究中心统计数据,

2016

年

FPC

全球市场规模为

851.68

亿元,

FPC

中国市场规模高达

315.97

亿元,占比达到

37.09%

,足以印证国内正在成为

FPC

的主力军市场。

国内本土厂商纷纷加速扩产,迎接

FPC

产业链转移浪潮

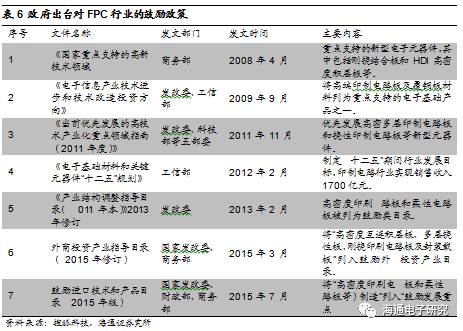

FPC

是电子行业的重要电子元器件之一,政府出台多项鼓励政策,支持本行业的发展。在政策鼓励下,国内厂商纷纷加紧研发步伐,突破技术瓶颈,力求在这场

FPC

高速增长的浪潮中成长受益。

为了迎接

FPC

的生产重心向国内转移浪潮,国内本土厂商纷纷加速扩产。

FPC

的生产重心向国内厂商转移,对于国内本土厂商无疑是一次巨大的崛起机遇,国内的本土厂商纷纷加速建厂扩产,力图能够借此转移浪潮迅速发展壮大。

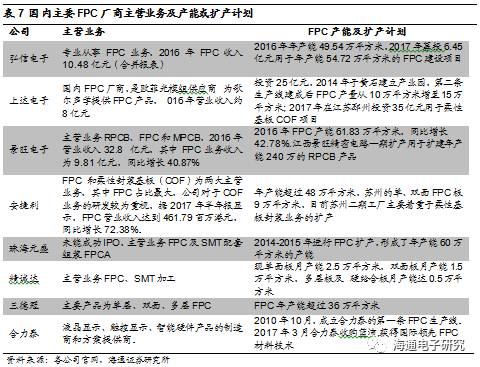

国内的几大主流本土

FPC

厂商为弘信电子、上达电子、景旺电子、安捷利、珠海元盛、精诚达、三德冠

。弘信电子专业从事

FPC

业务,是国内

FPC

的龙头企业,

2016

年

FPC

业务营业收入达到

10.48

亿元,

2017

年

5

月登陆创业板,拟募投

6.45

亿元用于年产能

54.72

万平方米的

FPC

建设项目;上达电子投资

25

亿元,

2014

年于黄石建立产业园,第二条生产线建成后

FPC

产量从

10

万平方米增至

15

万平方米,

2017

年在江苏邳州投资

35

亿元用于柔性基板

COF

项目,

COF

项目相对于

FPC

具有更高的技术壁垒,主要是为了顺应

AMOLED

屏的潮流。景旺电子

2016

年

PCB

产能

61.83

万平方米,同比增长

42.78%

,江西景旺精密电路一期扩产用于

PCB

产品。安捷利

FPC

年产能超过

48

万平方米,苏州的单、双面

FPC

板

9

万平方米,目前苏州二期工厂主要着重于柔性基板封装业务

COF

的扩产。珠海元盛

2014-2015

年进行

FPC

扩产,形成了年产能

60

万平方米的产能。三德冠主要产品为单层、双面、多层

FPC

,

FPC

年产能超过

36

万平方米。

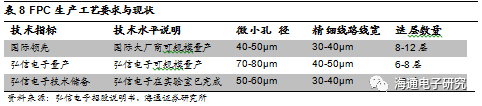

FPC

生产工艺复杂,国内厂商实现工艺创新

PCB

行业属于一个资金和技术密集型领域,制作工艺流程较多,工艺水平取决于生产设备和企业的技术经验累积,随着消费电子轻薄化发展,

对于

FPC

工艺要求不断提高。

FPC

行业具有高度定制化的特点,终端产品的轻薄化和功能多元化对于数据传输能力、处理能力要求不断提高,促使

FPC

向线宽细、布线密、工艺精的超精化方向发展,具体体现在

FPC

的技术上为细孔加工技术、微米级线路布线技术、

FPC

迭层技术。

日美韩凭借先发优势在技术和设备上都具有很强的实力,国内厂商相对弱势。国内的厂商在政策和产业链转移中受益,技术水平不断提高

。以国内

FPC

龙头弘信电子为例,弘信电子的

FPC

工艺与国际领先的大厂商仍然存在一定的差距,但公司于

2014

年年底开发的卷对卷工艺可极大提高生产效率。

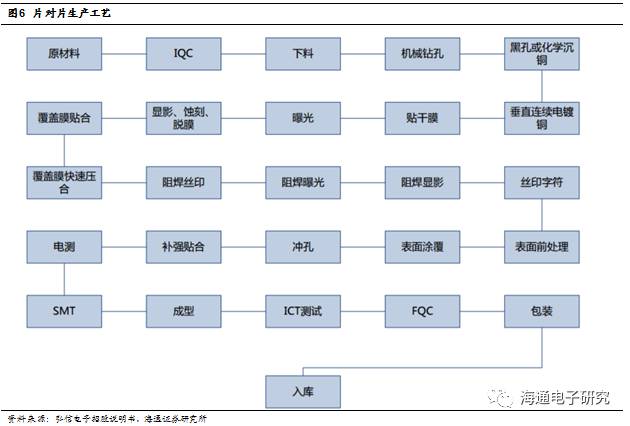

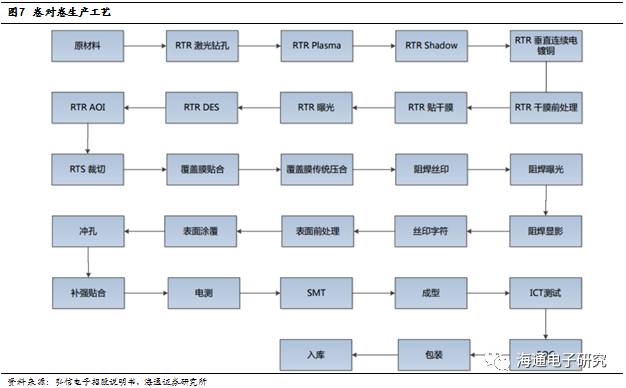

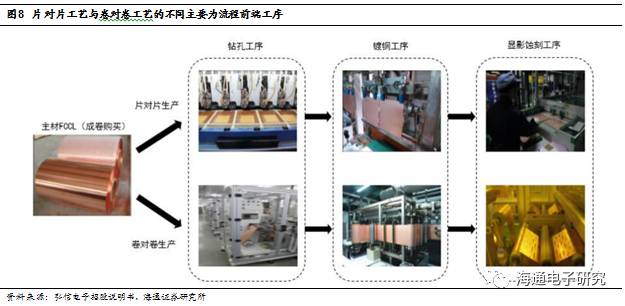

FPC

生产工艺主要分为片对片生产工艺和卷对卷生产工艺两种,后者的生产效率更高。

片对片生产工艺是较为传统和主流的生产工艺,从原材料到加工成柔性电路板成品的流程工艺为

26

步,卷对卷的工艺为

28

步,最大的不同是卷对卷工艺对于生产

FPC

的原材料

FCCL

的前段加工工艺进行了改进,从将

FCCL

一片片裁剪改进为直接对成卷的

FCCL

加工,在后端再进行裁剪,该工艺成熟后有望大幅提高生产效率。

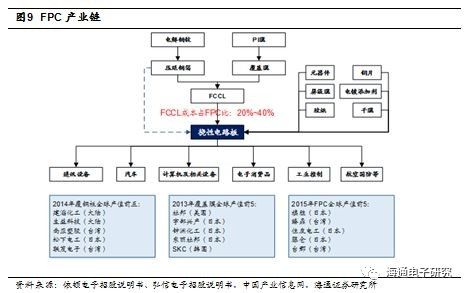

日韩美台厂商强势主导产业链上游,国内厂商积极寻求突破

FPC

处于电子产业链的中上游,其直接原材料上游为挠性覆铜板

FCCL

,下游为终端消费电子产品。目前日资企业占据产业链上游的绝对主导地位,短期格局不会改变,产业链下游产品呈现出日益多元化的发展态势。

FPC

的原材料

FCCL

成本占比比较大,

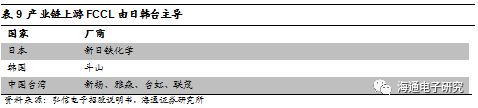

FCCL

行业呈现寡头垄断的格局,主要被日本的新日铁化学、韩国的斗山、台湾的新扬、雅森、台虹、联茂等企业所主导,国内相对处于弱势地位。而

FCCL

的上游

PI

膜厂商亦呈现被国外寡头垄断格局,主要是日韩国家和中国台湾地区主导,市场较为成熟稳定,国内与之差距较远,国内厂商正在积极研发,未来国内厂商或有望逐步打破技术垄断。

日本厂商强势主导

FCCL

行业,国内厂商寻求技术突破

。据途锐机械官网介绍,全球二分之一的

FCCL

原料都来自日本,由于国家的政策鼓励和国内厂商寻求技术垄断的突破,国内的

FCCL

厂商正在积极寻求突破。比如广东生益科技是国内最大的覆铜板生产企业,早在

1998

年就在上海证券交易所上市,已经能自主生产多种挠性覆铜板。

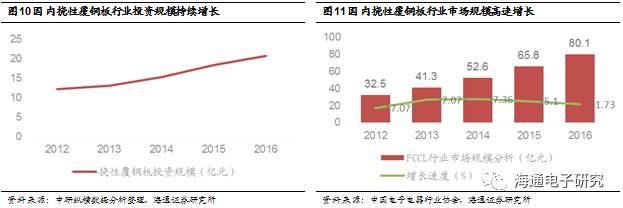

近年来国内

FCCL

行业投资规模和市场规模不断增加

。根据中研纵横的数据,国内挠性覆铜板行业投资规模持续增长。

2012

年,国内挠性覆铜板投资规模为

12.26

亿元;

2016

年,国内挠性覆铜板投资规模已经达到

20.71

亿元,增长了将近一倍。同时,根据中国电子电器行业协会的数据,

2012

年,国内挠性覆铜板的市场规模为

32.5

亿元,

2016

年这一数据已达到

80.1

亿元,短短四年间市场规模增长了将近两倍,国内投资也接近翻倍。

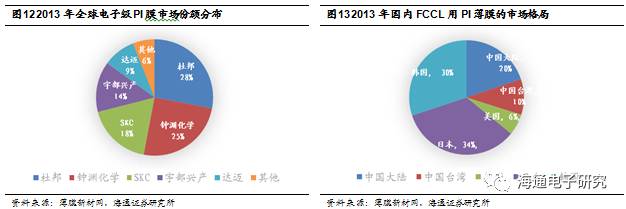

FCCL

的上游

PI

覆盖膜亦呈现日韩美主导,其中日本厂商强势领跑的格局,中短期看该行业格局较为稳定,大陆

FPC

厂商议价能力较弱。

PI

膜分为两种,电工级

PI

膜和电子级

PI

膜。目前我国电工级

PI

膜已经实现量产,但是电子级

PI

膜还落后于国际先进水平,而

FCCL

用的

PI

膜正是技术要求比较高的电子级

PI

膜。根据薄膜新材网的统计,目前全球电子级

PI

市场被五大巨头所垄断,分别为杜邦(美国)、钟渊(日本)、宇部兴产(日本)、

SKC

(韩国)、达迈(台湾),它们控制着全球超过

80%

的市场份额。目前国内

FCCL

用

PI

膜中,也是日本占比

34%

,位列第一;韩国占比

30%

,位列第二,而来源于中国大陆的比例只有

20%

。

本土厂商有望逐渐破局的主要是丹邦科技和时代新材

。国内的

PI

膜厂商有丹邦科技、时代新材、桂林电器、溧阳华晶、深圳瑞华泰薄膜、江阴天华、江苏亚宝绝缘、山东万达等。

2017

年

4

月

5

日,丹邦科技发布

“

关于微电子级

PI