正文

1.2

等级利差小幅走阔,期限利差收窄

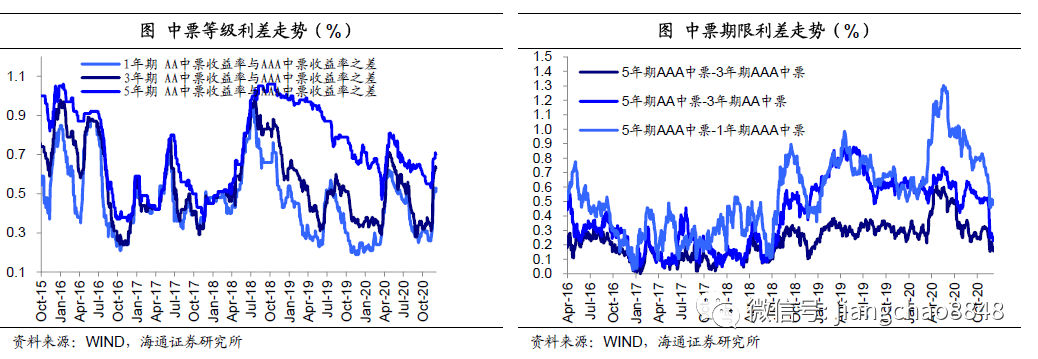

信用债等级利差小幅走阔。

具体来看,截至

12

月

4

日,

1

年期短期品种

AA

级与

AAA

级中票利差为

53BP

,与上周末持平;

3

年期

AA

级与

AAA

级中票利差为

63BP

,较上周末上行

1BP

;

5

年期

AA

级与

AAA

级中票利差为

70BP

,较上周末上行

2BP

。

信用债期限利差收窄。

具体来看,截至

12

月

4

日,

5

年期和

3

年期的

AAA

中票期限利差为

16BP

,较上周末下行

6BP

;

5

年期和

3

年期的

AA

中票期限利差为

23BP

,较上周末下行

5BP

;

5

年期和

1

年期

AAA

中票的期限利差为

50BP

,较上周末下行

1BP

。

1.3

城投债:产业债与城投债利差收窄

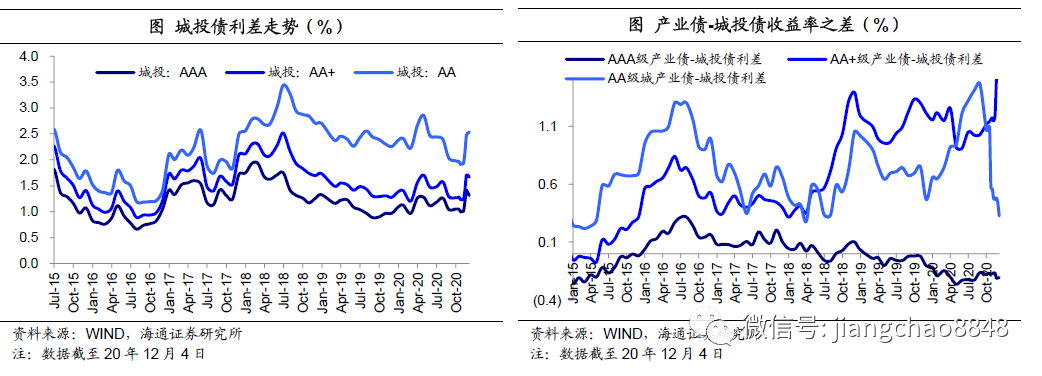

本周城投债利差有所分化。

具体来看,截至

12

月

4

日,本周末城投债

AAA

级利差为

131BP

,较上周下行

6BP

;城投债

AA+

级利差为

167BP

,较上周下行

3BP

;城投债

AA

级利差为

254BP

,较上周上行

3BP

。

产业债与城投债利差分化,

AA

级信用债中城投表现显著好于产业债。

具体来看,截至

12

月

4

日,本周末

AAA

级产业债

-

城投债利差目前在

-21BP

,与上周基本持平;

AA+

级产业债

-

城投债利差目前在

161BP

左右,较上周末上行

8BP

;

AA

级产业债

-

城投债利差目前在

33BP

左右,较上周末下行

11BP

。

1.4

钢铁、采掘:行业利差收窄,超额利差同步收窄

钢铁、采掘行业利差收窄,超额利差同步收窄。

具体来看,截至

12

月

4

日,

AAA

级钢铁债信用利差平均为

159BP

,较上周末下行

5BP

;

AAA

级采掘债(主要是煤炭开采)信用利差平均为

119BP

,较上周末下行

3BP

;

AAA

级钢铁债超额利差为

82BP

,较上周末下行

7BP

;

AAA

级采掘债超额利差为

42BP

,较上周末下行

5BP

。

1.5

地产行业:信用利差收窄,超额利差同步收窄

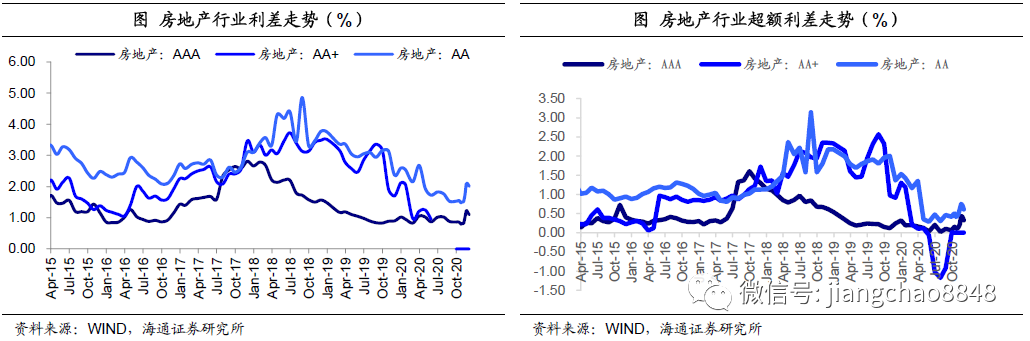

地产行业信用利差收窄。

具体来看,截至

12

月

4

日,

AAA

级房地产行业信用利差

110BP

,较上周末下行

7BP

。

AA

级地产行业信用利差为

201BP

,较上周末下行

8BP

。

地产行业低等级和高等级债超额利差收窄。

具体来看,截至

12

月

4

日,

AAA

级地产行业超额信用利差为

33BP

,较上周末下行

8BP

;

AA

级地产行业超额信用利差为

61BP

,较上周末下行

10BP

。

1.6

行业利差横向比较

高等级债中,钢铁、传媒是利差最高的两个行业。

AAA

级钢铁行业中票平均利差为

159BP

,

AAA

级传媒行业中票平均利差为

138BP

。其次是化工、有色金属、商业贸易和采掘行业,其利差均在

120BP

及以上。公用事业是平均利差最低的行业,目前为

90BP

。

中等级债券中,

非银金融行业利差最高,

其次为综合和医药生物行业,

AA+

等级综合类及医药生物行业利差均在

300BP

及以上。

此外,有色金属、机械设备和采掘行业利差也相对较高。食品饮料行业利差水平相对最低,为

130BP

,和非银金融行业信用利差相差约

1442BP

。

2.

一级市场:净供给上升,估值收益率下行为主

2.1

净供给

上升

根据

Wind

统计,上周短融发行

590.5

亿元,到期

1116.9

亿元;中票发行

263.3

亿元,到期

187.65

亿元;企业债发行

46.4

亿元,到期

45.4

亿元;公司债发行

718.66

亿元,到期

202.56

亿元。上周主要信用债品种共发行

1618.86

亿元,到期

1552.51

亿元,净供给

66.35

亿元,较前一个交易周(

11

月

23

日

-11

月

27

日)的

-343.64

亿元的净供给,上周信用债净供给上升。

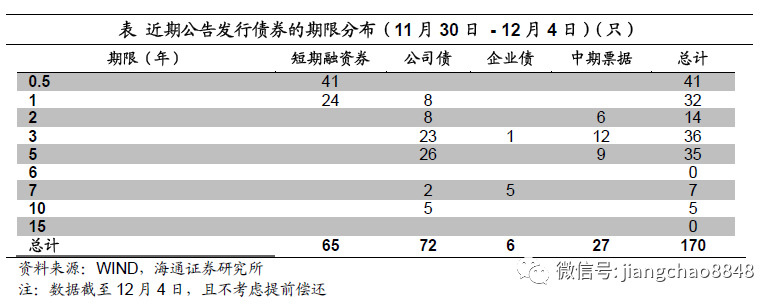

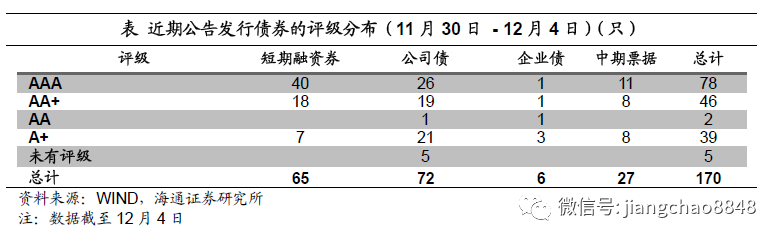

从主要发行品种来看,上周共发行短融超短融

65

只,中期票据

27

只,企业债发行

6

只,公司债发行

72

只,发行数量较前一个交易周减少。从发行人资质来看,

AAA

等级发行人占比最大为

46%

。从行业来看,建筑业行业发行人占比最大为

34%

,其次为综合类行业发行人,占比为

25%

。在发行的

170

只主要品种信用债中有

24

只城投债,占比约

14.1%

,发行数量比前一周有所减少。

2.2

估值收益率

下行为主

相比

11

月

25

日协会估值,上周(

12

月

2

日)中信用债估值收益率下行为主。

具体来看,