正文

根据华海药业2016年公告,华海药业是目前国内通过美国FDA、欧洲COS(欧洲药典适用性认证)、澳大利亚 TGA(澳大利亚药品管理局)等国际主流市场官方认证最多的制药企业之一。华海药业海外注册目前已有28 个产品获得 ANDA 文号。

华海药业以中间体-原料药-制剂一体化生产的优势发展国外仿制药业务。作为国内首家通过美国 FDA 制剂认证的企业, 直到2016年,华海药业合计共有 22 个产品在美国上市,其中有7个产品位于市场领先地位。华海药业通过收购寿科健康公司(SOLCO),构建自主营销渠道,形成了行业知名的销售平台。华海药业在美国销售网络已覆盖95%以上的仿制药药品采购商。

2016年华海 (美国)子公司普霖斯通制药有限公司以1400 万美元成功收购 Par 的夏洛特工厂,有利于贯通公司在美国的研产销产业链,切实加快公司切入美国管控药业务及政府订单的步伐。

华海药业共12 个产品在欧盟 24 个国家获批上市。欧洲制剂以普瑞巴林为突破口,销售渠道正逐步拓展。

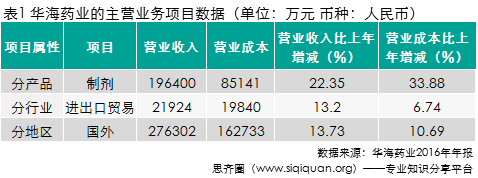

2016年华海药业成品药毛利率同比下降 3.73 个百分点,主要系受国外产品售价下降及公司100 亿片的B、C 生产线本期投产费用大幅增加影响所致。从表1可见,国外销售利润业绩良好且制剂营收和利润中出口制剂是公司利润主要来源,然而从负责药品及中间体进出口贸易子公司华海(美国)国际有限公司2016年净利润亏损高达1.57亿元,年报并没有对亏损原因作详细说明。5月2日华海药业在投资者互动平台上对美国公司亏损的原因做了解释,声称

由于销售费用,研发费用以及诉讼费用增加从而导致亏损额增大。

华海制剂制剂国外销售模式有两种:一是定制化生产模式下的外销模式。公司依据境外委托方的技术要求生产相关产品后,向委托方交货并结算;二是自主注册制剂产品的外销模式。公司在境外自主注册制剂产品,并由公司向境外的市场合 作方(医药贸易商)发货并结算,市场合作方利用自身分销渠道销至最终客户。

石药集团:曲线救国,一切为了国内业绩

在美国进行的简约新药申请「ANDA」)方面,石药集团2016年提交了4个药品的申报(分別為「孟鲁司特片」、「孟鲁司特钠咀嚼片」、「盐酸美金刚片」及「苯佐那酯軟胶囊100毫克」)及取得3个药品的批准(分別為「盐酸二甲双胍片」、「盐酸二甲双胍缓释片」(变更生产场地)及「硫酸氫氯吡格雷片」)。

目前石药集团已申报ANDA的药品共计7个,另有16个处于研究阶段。

「丁苯酞软胶囊」在美国的II期临床研究正在处于筛选临床中心進行临床研究的阶段,预计二零一七年上半年能有病例入組。而「盐酸米托蒽醌脂质体注射液」在美国的新药申请 (IND) 亦于年內获得美国 FDA的批准,同意开始进行临床研究。目前试验方案已通过伦理审核,正在筛选病例。