正文

、

24%

,

35

城地产销量增速也上行至

4.7%

。

11

月乘联会乘用车批发、零售销量增速分别降至

8%

、

5%

。上周全国高炉开工率略下滑至

66.9%

,持平于

19

年同期水平,样本钢厂钢材产量增速也回落至

1.9%

,生产边际转弱。

物价:再通胀或重启。

上周主要食品价格普遍回升,猪肉价格回升

4.2%

,水果和蔬菜环比分别回升

2.6%

和

2.9%

。预计

11

月

CPI

同比继续回落至

0

。上周国际油价明显回升,国内煤价同步上行,钢价小幅回落,预计

11

月

PPI

同比降幅有所收窄至

-1.9%

。展望未来,经济复苏将有望持续至明年上半年,叠加货币融资的高增将同步推动

PPI

和非食品

CPI

价格的回升。通胀风险仍有可能再度升温,届时需关注货币政策收紧风险。

流动性:货币维持中性。

上周货币利率下行,

R001

均值下行

52bp

至

1.01%

,

R007

均值上行

51bp

至

2.26%

。央行公开市场净回笼资金

300

亿元。美元指数下跌,人民币对美元汇率小幅回升。

11

月

30

日,央行开展超预期

2000

亿元

MLF

投放,主要目的在于缓解银行负债端压力,而并非表示货币政策转向宽松。同时市场对货币政策收紧预期回升,本轮

MLF

投放也可能是对预期的纠偏,均意味着当前货币政策仍将维持中性,转向稳增长与防风险并重

政策:建设现代银行制度。

央行行长易纲发表文章,指出必须实行独立的中央银行财务预算管理制度,防止财政赤字货币化,在财政和中央银行两个

“

钱袋子

”

之间建起

“

防火墙

”

。住建部召开座谈会,副总理韩正表示,要加强住房保障体系建设,有效扩大保障性租赁住房供给。文化和旅游部等十部门联合发文,提出建成一批智慧旅游景区、度假区、村镇和城市的目标。

-------------------------------------------

1.

海外:美联储

公布褐皮书,欧佩克

+

放缓复产力度

1.1

美

联储公布褐皮书

美联储公布褐皮书。

上周四,美联储褐皮书调查报告称,大多数地区经济温和或适度增长;有

4

个地区描述经济增长很少或没有增长;几乎所有地区都报告就业率上升,但对大多数地区而言,增长速度缓慢。

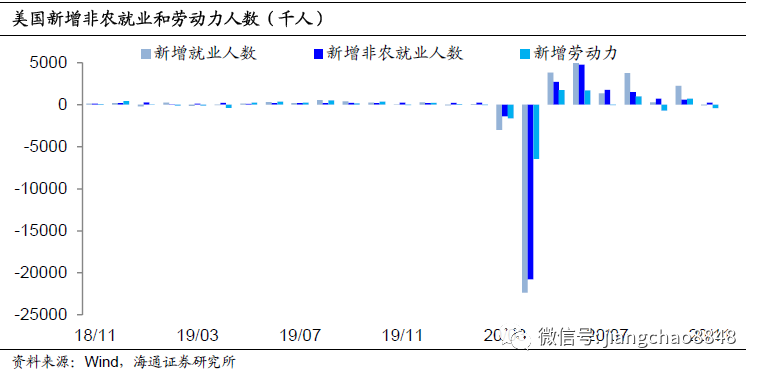

美国公布非农就业报告。

上周五,美劳工部非农数据显示,美国

11

月季调后非农就业人口录得增加

24.5

万人,失业率录得

6.7%

,连续第

7

个月回落,并创下

3

月以来新低。

1.2

欧佩克

+

放缓复产力度

欧佩克

+

放缓复产力度。

上周五,欧佩克

+

就明年逐步放松减产力度达成协议,

1

月份产量增加

50

万桶

/

日,复产节奏比原先计划的更为缓慢,以便脆弱的市场有更多时间来消化额外的供应。

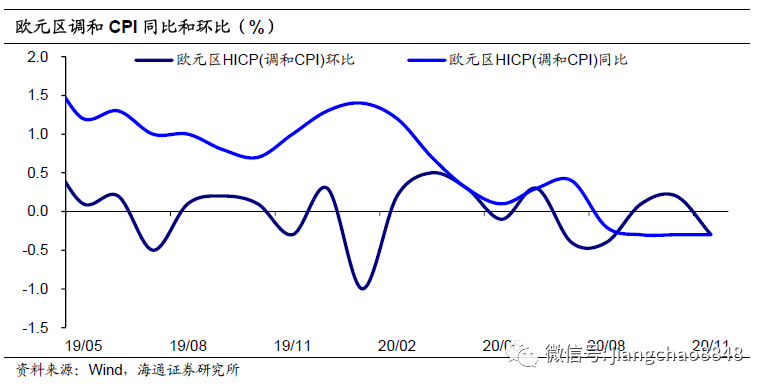

欧元区

通胀仍低迷。

上周二,欧元区公布

11

月

CPI

初值同比降

0.3%

,预期降

0.2%

,前值降

0.3%

;环比降

0.3%

,预期降

0.3%

,前值升

0.2%

。低通胀给欧洲央行造成了进一步放松货币政策的压力。

2.

国内经济:

PMI

显著上行

2.1

制造业

PMI

显著上行

11

月制造业

PMI

显著上行。

11

月全国制造业

PMI

显著上行至

52.1%

,创

17

年

10

月以来新高,也是

13

年以来同期新高,指向制造业景气走高。主要分项指标中,需求、生产双双回升、价格上涨、库存回补。分规模看,大、中、小型企业