正文

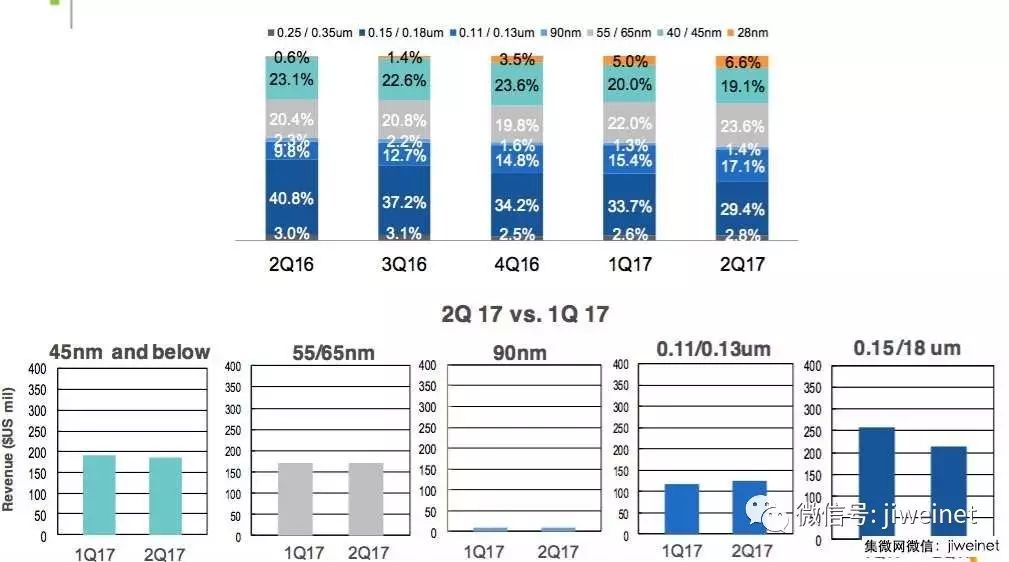

从技术节点来看,中芯国际目前营收的主要来源是是0.15/0.18 um工艺,其次是55/65nm,然后就是0.11/0.13 um工艺的产品,90nm工艺营收占比微乎其微。值得注意的是,28nm营收有了大幅增长,环比增长了24.8%。现在台积电和联电的28nm工艺基本都是其营收主力,而28nm节点会存在很长一段时间,中芯国际在这方面还有很大的上升空间。

与Q1相比,0.15/0.18 um工艺营收下滑较多,其他各个工艺带来的营收没有很大变化。

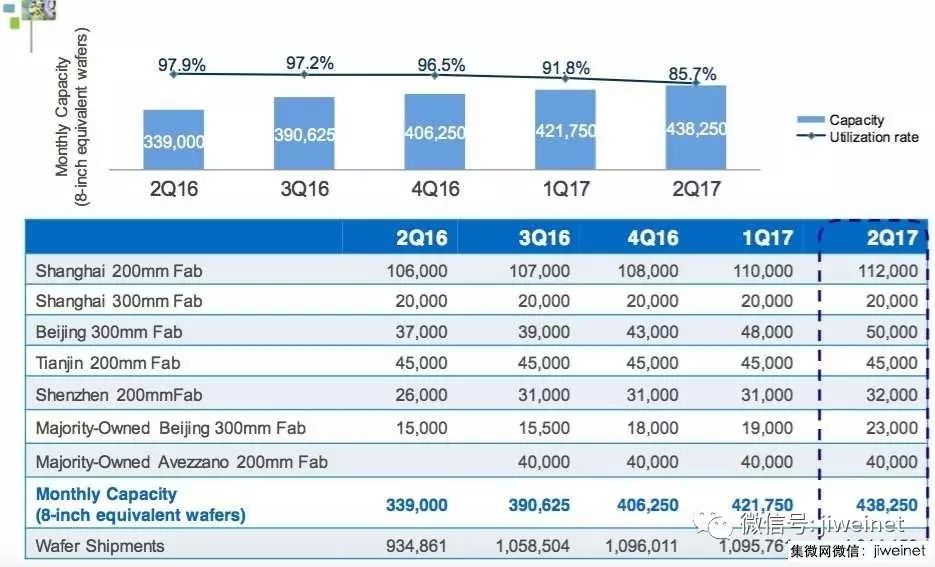

在产能方面,Q2晶圆出货量环比减少7.4%,产能利用率连续几个季度下滑,主要是受到产线扩充的影响。

展望第三季度,中芯国际预测营收将呈现持平或略增3%。中芯当前面临多重艰巨挑战,除了整体市场的不确定性、客户库存调整、价格竞争激烈,还包括先进工艺制程推进。据悉,中芯国际将从充分利用现有资产、差异化技术以及先进工艺开发几个方面来满足客户产品迁移的需求。首先扩大和现有客户的合作,其次以成熟技术做到卓越为目标,最后在具有一定市场份额的领域如摄像头、特殊微控制单元、闪存等优化并改进特殊工艺平台。

在先进工艺方面,据悉今年中芯国际将继续扩大28nm生产,这也是今年主要的增长动力之一。目前28nm已经建立三大的技术平台;其中仍以28nm Poly/SiON为主要成长动力,超过两家客户新产品量产;HKMG也已经量产。总体来看,28nm占第二季营收比重已达6.6%,预计到第四季可进一步成长至高个位数比重。此外,14nm以及更先进工艺及节点也在持续顺利研发中。

在应用方面,中芯国际在Nor Flash与利基型存储器方面预测市场有强劲的需求,站在客户市占率的基础上持续增长,尤其在服务器、汽车市场领域,是时候建立相对应的产能以满足客户的需求。另外,中芯国际看好下半年指纹识别、Flash存储器、汽车与物联网(IoT)、工业控制等应用芯片。

“第二季度收入同比上升8.8%,环比下降5.3%。和去年相比,我们的成长从应用来看,主要来自汽车和工业类,从产品来看,主要来自CMOS图像传感器、非易失闪存、应用处理器和电源管理芯片。”中芯国际首席执行官赵海军博士评论说,“指纹识别芯片业务开始强势反弹,我们同样看见闪存业务持续成长。我们和客户紧密合作,在新款手机、物联网、汽车和工业领域把握机遇。”

2.中芯业绩预示手机行业高增期已过?

芯片股及芯片设备股今日遭受投资者力沽,不论是中芯国际(00981-HK),又或者是ASM太平洋(00522-HK)均无一幸免。爲何今日芯片制造相关股份集体下跌?当然与中芯第二季业绩按年倒退逾六成有关。可是若能将视点往后拉一点,便会有另一个看法,以及产生另一个疑问,就是整个与手机设备行业高增长期是否已过的问题。