正文

美联储5月24日(上周三)发布的最新一次政策会议记录显示,“与会委员普遍认为,明智的作法是等待进一步证据证明,经济活动步伐近期放缓只是暂时的,然后再采取进一步行动来撤走宽松政策。”这是对政策收紧进程更趋谨慎的最新暗示。近期美国经济数据增加了市场对美国经济前景的几分忧虑。

美国4月商品贸易逆差扩大,因出口减少,此外,企业投资放缓及消费者支出温和,或将促使市场下调对美国Q2的GDP预估。

根据最新的联储会议纪要传递的信息以及近期较为低迷的经济数据,美国六月FOMC会议或暂缓加息。

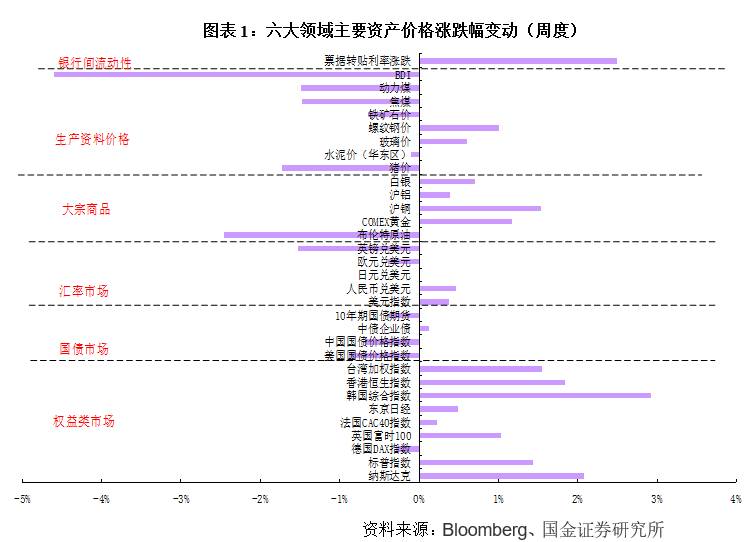

大宗商品方面,刚刚过去的一周,黄金及其他有色小幅上行,与美元整体偏弱有一定的关系。需注意的是,原油价格继续下挫,布伦特原油单周下跌-2.46%,尽管OPEC与俄罗斯等非OPEC产油国于5月25日(上周四)一致同意延长减产协议九个月,但显然不能满足投资者的味口(市场正在期望更大幅度的减产)。

汇率方面,离岸人民币兑美元一度升至6.8560元,创两个月高位。

人民币的相对强势,将缓解国内外汇占款流出的压力。

二

、

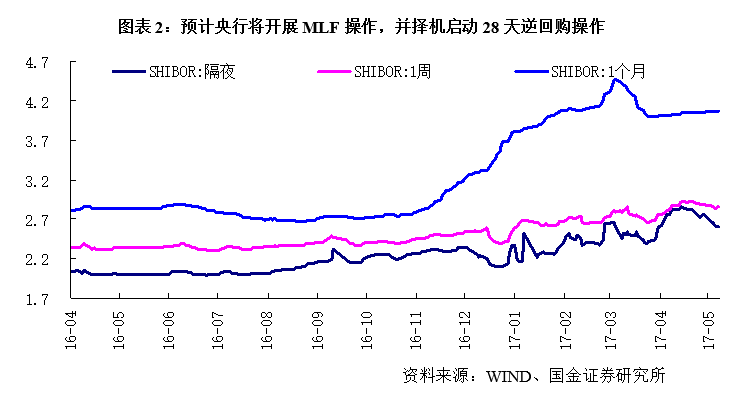

银行提前备战6月MPA,央行表态加大流动性的支持力度,预计资金面最终平稳度过半年末时点是大概率事件

超储难言充裕而季节性压力较大的情况下,半年末季节效应和MPA考核影响不容小觑,最近缴税和多批的MLF到期也新添扰动,对流动性短时波动风险始终制约着市场的风险偏好。但事物往往是相对的。

我们预计央行极有可能在六月份对流动性的支持力度将逐步加大(去年同期,央行就在公开市场上大规模净投放),并加上部分银行提前储备跨季资金,对二季度MPA以及季末LCR(流动性覆盖率)非常重视,提前在做一定的应对,预计半年末流动性风险可控。

从5月25日召开的利率定价自律机制座谈会上表态来看,央行做好了应对六月流动性波动的充分准备,以保持流动性基本稳定,稳定好市场的预期。

三、

新股发行意外放缓,且叠加六月限售股上市规模全年最低,为6月A股反弹提供了一定的环境

上周五晚(5月26日),证监会例行发布的IPO批文年内首次出现了“减速”的迹象,证监会核发了7家企业IPO批文,筹资总额不超过23亿元。

不管是是核发家数,还是筹资总额都是年内最低点。

当然,新股发行是否趋势性放缓,最终还是需要在本周末(6月2日)的新一批新股获得批文数量来加以确认;解禁方面,据Wind资讯数据统计,6月A股将有92.67亿限售股上市流通,数量为本年度月度解禁最低