正文

供给侧来看,这是最新的数据。

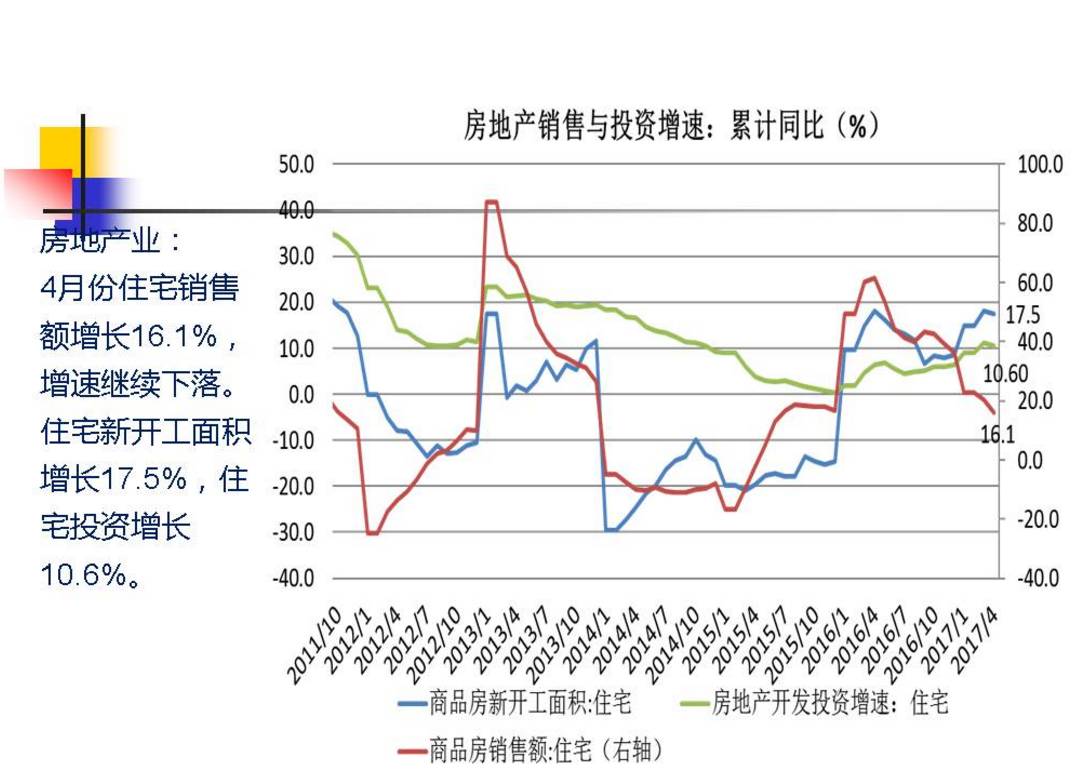

房地产行业投资数据我就不说了,商品房的销售额在往下走的,新开工的还往上走,但是投资基本持平。

从供给侧来看,过去两年的时间需求在大幅度下降,供给侧也在调整,但是调整相对较慢,于是出现了严重的产能过剩,两年多的时间我们在去产能,应该说还是取得很大的成绩,主要的表现就是PPI,经历了54个月负增长的时候去年9月份由负转正,工业企业盈利水平经历一年多负增长也恢复正增长。这两个指标说明已经触底了,这里面最需要关注还是一个大宗商品,还有现在石油、煤炭、钢铁等等这些大宗商品,前一段时间价格是大幅度的反弹,最近开始回调。

但是我们的判断,这一轮最低点,大宗商品的价格已经连跌数年,这个什么意思呢?他也是供给侧触底的标志。

从需求和供给两个方面来看,中国经济需求侧差一点,就是房地产供给侧处于转折时期,需求、供给两方面来看是触底期,我有一个大的判断,2017年是中国经济触底的一个验证期,但是这个触底的过程不会一帆风顺,中间可能会有波动,需要多次验证。关于这个问题有一些同志说触底,一听到触底马上反弹,他不大幅度的反弹,因为他并不是在同样一个平台上,先下去了然后起来,不是这样的,他是由10%左右高速增长,将来进入中速增长,触底的确切含义是稳住了,不再继续下降了。

当然也有一些人,你说稳住了,能稳住吗?他也表示怀疑,但是我是想说是可以稳住。我们现在讲到稳住了,触底是经济学的概念,这个点如果找到了以后,中国经济新的中速增长平台上,大概能够保持十年左右,至少十年。

像日本将近20年的时间,我们感觉中国过去已经下行了七年,但是我想十年是没有问题的。

我们今年通过下半年,如果站稳中速增长平台,中国经济有一个稳定的中速增长期。

刚才讲了判断,中国经济一种是终端需求,比如说房地产,基础设施,还有我们的消费者,还有汽车等等这些东西。这是一个长周期的变量,这个变量现在基本上走稳了,我们说中国经济由高速增长变成中速增长,这已经验明了。还有中周期增长,就是社会投资,社会投资前一段时间下滑的幅度很大,这就是大家说的民间投资下的幅度比较大,有各种各样的分析,有一些忧虑等等,这实际上现在已经开始回升了,回升到什么幅度很难说。